精編自申萬宏源:《堅定看好2大獨角獸賽道:內容付費與頭部流量》

申萬宏源研究給出2018年下半年傳媒互聯網行業的投資建議:關注內容付費和頭部流量兩條主線。

1、內容付費崛起

2017年,中國全年新增網民數僅4074萬,較前兩年下滑;平均每週上網時長27小時,較2010年增長48%。可預見的,未來互聯網用户規模將持續平穩增長趨勢,但用户對於網絡的使用時間增長,應用場景拓寬。申萬宏源認為,互聯網產業增長的核心,已經從用户增長向用户付費增長轉型。

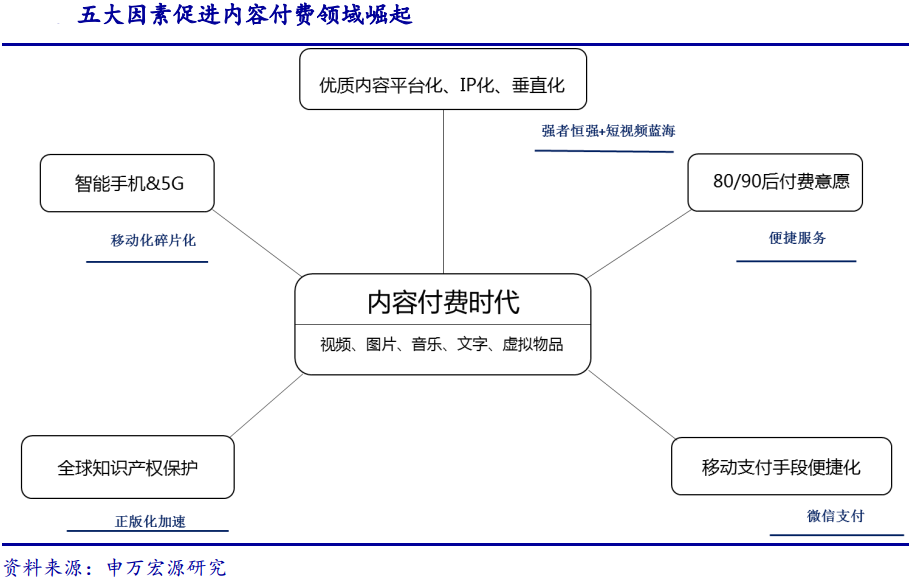

五大因素驅動內容付費

申萬宏源將內容付費定義為,用户在網絡平臺,通過為視頻、圖片、音樂、文字、虛擬物品等付費從而獲得更好的內容和體驗。並認為,主要有五大因素起到了推動的作用。

五大景氣領域全面發力

申萬宏源認為,以下五大領域是內容收費的發力點:

(1)在線視頻:有1500億潛在市場,愛奇藝、騰訊視頻、優土三大視頻內容平臺內容投入帶動收入提升;(2)在線閲讀:市場規模超150億,內容正版化帶動用户付費提升,部分在線閲讀平臺打通IP、影視、遊戲的垂直一體化鏈條;(3)視覺內容:國內圖片內容版權行業潛在市場規模超百億,互聯網自媒體是市場增量空間來源;(4)遊戲內容:不僅傳統遊戲收益穩定增長,微信小程序遊戲創新帶來全新增量市場;(5)教育:K12培訓行業龍頭好未來、新東方等進一步強化競爭優勢,A股市場對非學歷職業教育行業的關注加強,市場規模不斷增長。

在內容付費主線下,申萬宏源推薦關注:捷成股份(網絡視頻分發唯一龍頭)、完美世界(A股影遊互動稀缺龍頭)、視覺中國(A股圖片版權付費惟一獨角獸)、百洋股份(A股視覺職業教育龍頭)、新經典(為經典內容付費)。

2、頭部流量正當時

短視頻:形成流量新藍海

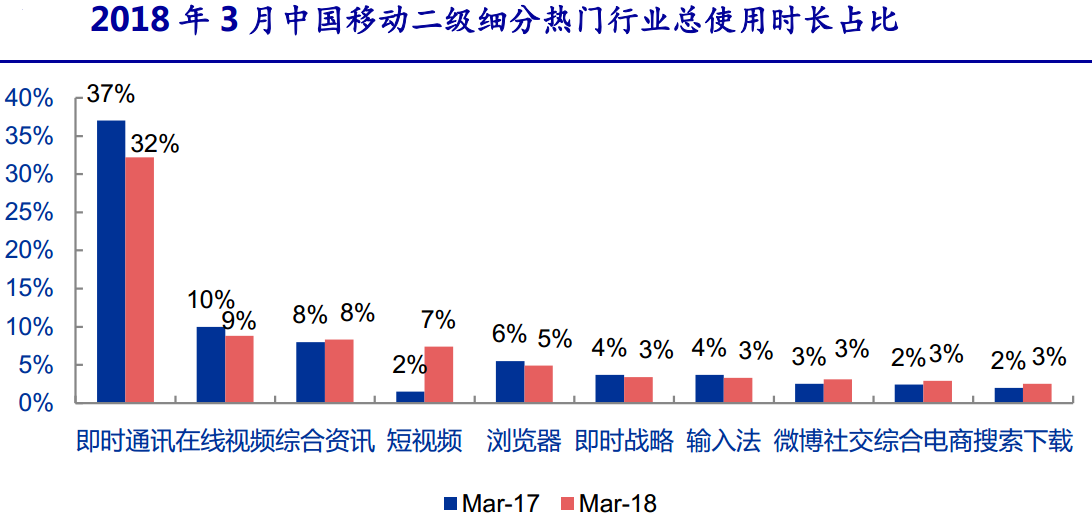

2018年3月,短視頻在移動端使用總時長佔比達7.4%,APP合計月活達4.6億,用户滲透率高達42%。其主要直接變現模式是廣告和電商,能為其他合作平臺導流。

2018年3月,短視頻在移動端使用總時長佔比達7.4%,APP合計月活達4.6億,用户滲透率高達42%。其主要直接變現模式是廣告和電商,能為其他合作平臺導流。

院線+票務:頭部流量入口形成,尋求流量多元變現

2018年1-6月,全國票房320.3億元,同比增長18%,院線成為線下娛樂最重要的流量入口,拉動廣告、賣品增長。其中,三線以下城市票房同比增速遠高於一二線城市,渠道下沉帶動了觀影新流量。同時,全國銀幕數持續20%+的增速,參照美國經驗,市場成熟後,院線行業將開始橫向整合,對盈利強、現金充沛的龍頭公司帶來利好。

線上票務方面,根據易觀數據,2017年中國在線票務平臺的票務收入424億元,用户達1.5億,線上化率達76%,在線票務平臺已成為中國電影市場不可缺少的組成部分。在線票房平臺可以延伸產業鏈,如互聯網宣發,對接電影製作方、廣告主、觀眾和影院等,尋求流量多元變現。

票務線上化加速同時,行業集中度提高,在2017年Q3基本進入兩強爭霸階段。

樓宇廣告:頭部流量備受廣告主青睞

樓宇廣告市場持續20%以上增速,隨着新潮等公司加入競爭,樓宇及電梯廣告整體版位數增長,帶動市場空間擴容。樓宇流量入口持續獲得大客户品牌推廣青睞。廣告主涉及電商(京東、拼多多)、快消(農夫山泉、蒙牛)、餐飲(肯德基、瑞幸)、金融(小黑魚、人人貸)等多個領域,強烈的廣告需求利好全國性覆蓋的頭部流量平臺。

根據分眾傳媒2017年年報,公司重大銷售合同客户包括淘寶(合同金額合計7.1億)、京東(合同金額合計6.2億)、優信二手車(合同金額合計5.5億)等。申萬宏源認為,阿里戰略入股分眾,也體現互聯網平臺對於樓宇流量入口的重視。

在頭部流量主線下,申萬宏源推薦關注:分眾傳媒(電梯媒體行業惟一上市的獨角獸)、光線傳媒(線上線下電影發行絕對龍頭)、中國電影(電影進口及全產業鏈惟一上市龍頭)、芒果超媒(A股在線視頻付費稀缺的獨角獸)、平治信息。