本文精編自興業證券研報:《華領醫藥——糖尿病創新藥物的新興開發平臺》,《方達控股——立足中美兩國快速成長的醫藥 CRO》

政策制定不足半年,未盈利生物科技公司赴港上市潮就浩浩蕩蕩地開啟了。根據港交所鍾創新:截至7月23日,已有8家未盈利生物科技公司申請在港上市。本期富途研選就帶您掘金醫藥新股。

一、華領醫藥:糖尿病創新藥物的新興開發平臺

華領醫藥是一家中國藥物開發公司,目前致力於開發用於治療 2 型糖尿病的全球首創新藥口服藥物Dorzagliatin和用於治療柏金遜病左旋多巴誘導的運動障礙(PD-LID)的mGLUR5。

市場格局:

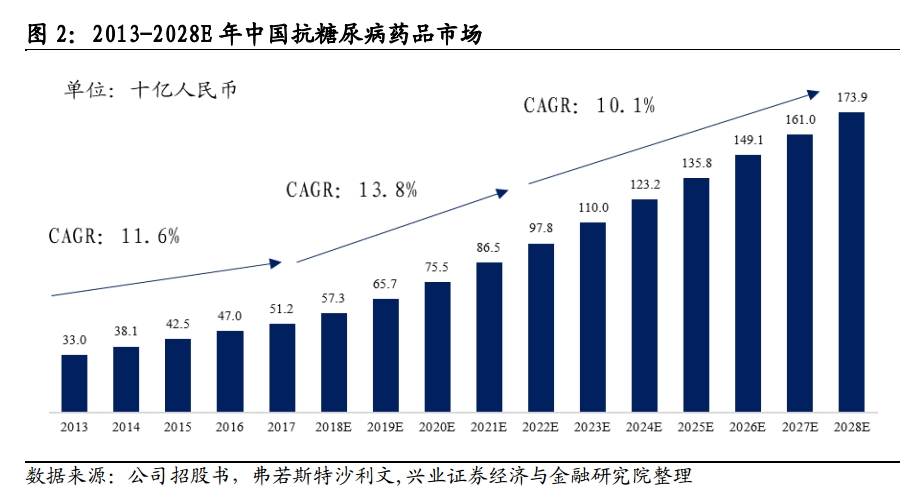

據弗若斯特沙利文數據,2017 年全球抗糖尿病藥物市場為689 億美元,預計 2022 年增加至 907 億美元,複合增長率 5.6%。

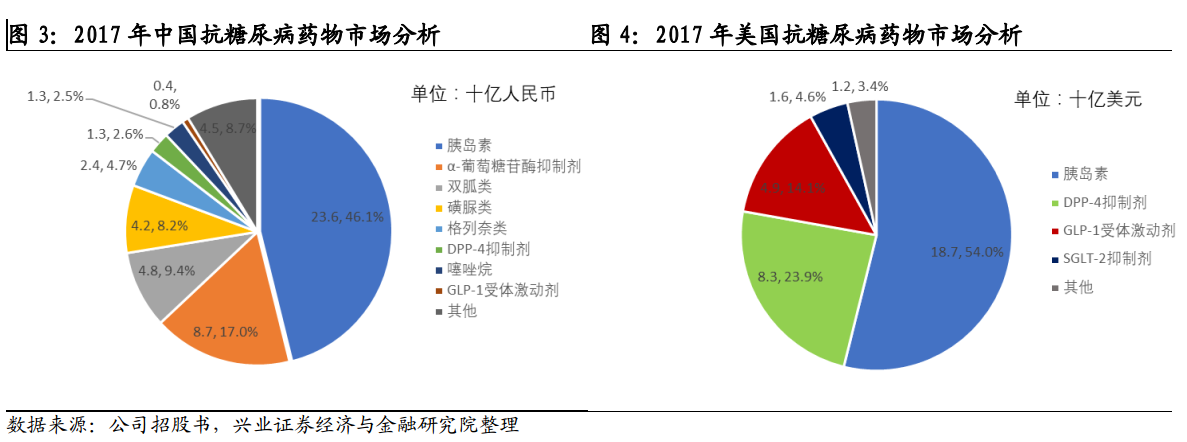

不同於美國,中國市場的抗糖尿病藥以傳統藥物為主,而 DPP-4、 GLP-1 及 SGLT-2 抑制劑等創新藥物的銷售收入較少。

Dorzagliatin 面臨着既有藥物和在研創新藥物的激烈競爭。二甲雙胍作為主流的治療藥物,通常具有良好的耐受性、已使用超過 60 年以上且價格相對便宜。創新藥物目前有針對 8 類靶點超過 20 款藥物在研。

競爭優勢:

(1)Dorzagliatin III 期臨牀試驗獲批,有望 2020 年上市

Dorzagliatin 具有兩大優勢:1)療效優於現有的口服藥。2)安全性高於以往 GKA 藥物。

由於在臨牀試驗中表現出了良好的耐受性和低副作用, Dorzagliatin 是首個進入臨牀 III 期的 GKA 藥物,有望於 2020 年上市, 成為未來中國 2 型糖尿病治療的一線標準療法。

(2)VIC 模式聯合研發,降低藥物開發風險

華領醫藥採用「VC(資本)+IP(技術)+CRO」的 VIC 運營模式進行藥物開發。目前有 11 家供應商為公司提供臨牀試驗管理、 藥物製造和分析支持等服務。 五大供貨商中的其中三名為藥明康德新藥開發股份有限公司的附屬公司。

(3)核心團隊經驗豐富, 高管均具有大型藥企工作背景

財務數據:公司合計虧損近 10 億,現金流較為充足

華領醫藥尚未有產品實現商業化,迄今未通過銷售商品產生收益, 僅以政府補貼及銀行利息確認有限收入。截止 2018 年 3 月 31 日,公司擁有 8.36 億銀行結餘與現金。

股東背景:全球知名創投持續看好, 5 年融資超 2 億美金

此次公開上市籌集的資金主要用於 Dorzagliatin 的後期研發和商業化。

此次公開上市籌集的資金主要用於 Dorzagliatin 的後期研發和商業化。

二、方達控股:立足中美兩國快速成長的醫藥 CRO

方達控股是一家醫藥 CRO企業,提供貫穿整個藥物發現和開發過程的一體化、科學驅動的研究、分析和開發服務,協助製藥公司實現藥物開發目標。公司於美國和中國(全球合同研究機構服務的兩大市場)均擁有業務。

行業格局:

全球製藥市場 2017年的規模按收益計為 12,090億美元,預計 2022年將增至 15,966億美元,該期間的複合年增長率為 5.7%。根據 2017 年的市場規模,美國及中國為全球最大的兩個製藥市場。

隨着醫藥行業的發展專業化分工成為必然趨勢,醫藥 CRO 通過專業化和規模經濟, 可幫助製藥公司加速項目時間表、控制風險、優化資源及降低成本,從而得以蓬勃發展,尤其是在中美兩大製藥市場。

中美藥品 CRO 市場競爭激烈且進入壁壘高。眾多大型老牌跨國合同研究機構能夠提供一系列涵蓋從發現到商業發行階段的服務,可同時滿足眾多項目的需求。

競爭優勢:

(1)客户羣多元化,客户粘性大

公司擁有多元化的客户羣,包括領先的製藥公司,如美國的 Janssen、 BeiGene及 FreseniusKabi 以及中國的揚子江藥業、海正藥業及綠葉製藥。公司為各種規模的企業、學術機構和研究中心提供服務。

(2)公司擁有深厚的科研人員人才庫、經驗豐富及專業的管理團隊和世界一流的設施和設備

財務數據:

生物分析為方達控股第一大業務,合計營收佔總營收50.58%;化學、製造和控制為公司第二大業務,主要在美國地區提供服務;在中國開展的兩項業務,生物分析和生物等效性服務,均呈現出高速增長態勢,2017 年分別同比增長 200%和 203%。

股東背景:

公司控股股東香港泰格醫藥科技有限公司是杭州泰格的全資附屬公司。泰格醫藥集團在中國及亞太地區其他國家開展後期(II 至IV 階段)臨牀研發方面享有盛譽。與泰格醫藥集團的關係使方達控股能夠在中國向客户提供涵蓋 I至 IV 階段的臨牀試驗支持的全面解決方案。

方達控股籌集的資金主要用於增強及擴大產能、擴展公司的服務範圍,以滿足日益增長的服務需求。

延伸閲讀:港股生物科技第一股——歌禮制藥

更多精彩內容請戳:富途研選往期薈萃