精编自:方正证券:半导体系列专题报告(二):存储芯片供需解析 & 中泰证券:国产存储迎来关键里程碑,台积展望引领消费电子反弹

7月16日,合肥长鑫DRAM项目首次投片,国产存储迎来关键里程碑。2017年,全球半导体存储器市场规模达到1280亿美金,占全球半导体产值30%。未来三年,DRAM复合增速20-25%,NAND复合增速超过45%。

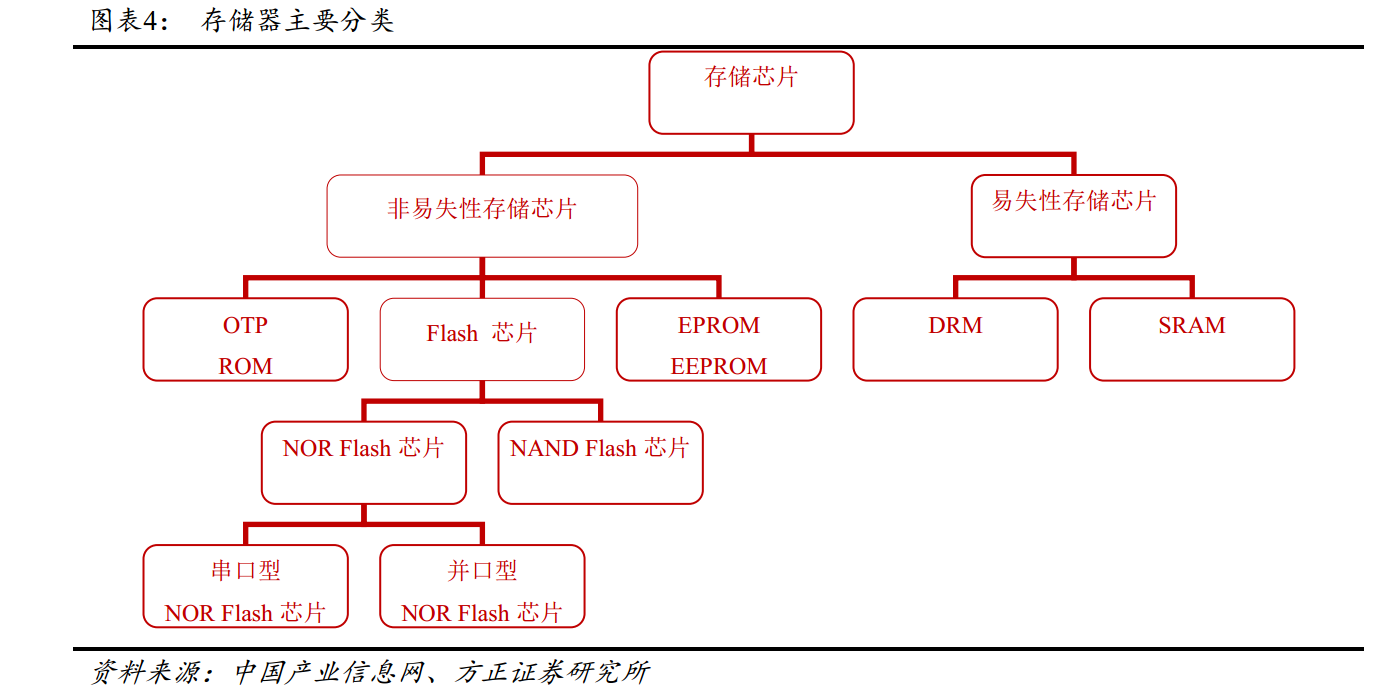

1、半导体存储行业高速增长,国产替换空间巨大

2017年是存储器产品单价剧烈上涨,存储器产业形成了DRAM芯片、NANDFlash芯片、特殊型存储器三个相对独立的市场。据IHSMARKET数据,2017年DRAM市场达到722亿美金,较2016年的415亿美金增长了74%。2017年NandFlash闪存芯片市场达到538亿美金,较2016年的368亿美金增长了46.2%。

2017年中国进口存储器889.21亿美元,比2016年的637.14亿美元增长了39.56%。在全球DRAM市场,三星、海力士、美光三家巨头垄断了90%以上的市场,寡头垄断的格局使得下游客户面临存储芯片涨价毫无议价能力。在全球NandFlash市场,三星、海力士、美光、东芝、sandisk、intel六家企业基本垄断99%市场份额。

![20180700642099b5b5047904e.png]()

![20180700642100e8bb200d0f8.png]()

2、需求端:未来三年,DRAM复合增速20-25%,NAND复合增速超过45%

DRAM存储芯片主要应用于手机、服务器、PC、TV等应用中。AI时代,DRAM需求激增,AI服务器的DRAM配置需求庞大,单台AI服务器的DRAM用量达到2.5TB,而目前普通的服务器DRAM用量仅仅为145GB。AI服务器的大规模普及将极大的推动DRAM市场增长。手机DRAM进入8GB时代,容量扩大趋势依旧。2017年手机DRAM的平均配置容量为2.7GB,预计到2021年,平均容量将达到4.8GB。

![20180700642104406ef7b95bd.png]()

![20180700642105246544cac80.png]()

![201807006421068264a6334e5.png]()

数据经济推动NAND存储高速成长。NANDFLASH的下游应用以移动设备及SSD固态硬盘的存储需求为主,这两类应用约占NANDFLASH市场需求的90%。据美光2018年2季度数据,NANDFLASH存储容量需求在未来三年的CAGR增速达到40%-45%。驱动存储快速成长主要有两方面因素,一方面手机的主流配置逐渐由16GB向64GB转变;另一方面SSD固态硬盘的渗透率在快速提升。

![201807006421142a53e6be322.png]()

![2018070064211671c9a121746.png]()

![2018070064211580576eb9bed.png]()

3、供给端:3DNAND迎新时代,存储芯片有望变局

NAND存储芯片正快速转向3DNAND产品,未来除了车用存储芯片仍然以2DNAND产品为主外,PC、服务器、手机等应用的存储均将全面转向3DNAND产品。64层3DNAND是闪存产业的重要拐点,3D存储单位比特容量成本开始低于平面2D产品。

![201807006421176451976be08.png]()

![20180700642118539e80fe30e.png]()

4、国内存储芯片项目建设进展顺利

中国大陆地区三大存储芯片企业量产进展顺利。长江存储、合肥长鑫、福建晋华的存储项目厂房建设已经完成,预计在今年下半

年将进入量产阶段。另外紫光在南京的存储项目土地规划已经落实,预计即将进入建设阶段。7月16日合肥长鑫DRAM项目首次投片大会在合肥召开,国产存储迎来关键里程碑。

![201807006421191165f359553.png]()

更多精彩内容请戳:富途研选往期荟萃

精編自:方正證券:半導體系列專題報告(二):存儲芯片供需解析 & 中泰證券:國產存儲迎來關鍵里程碑,台積展望引領消費電子反彈

7月16日,合肥長鑫DRAM項目首次投片,國產存儲迎來關鍵里程碑。2017年,全球半導體存儲器市場規模達到1280億美金,佔全球半導體產值30%。未來三年,DRAM複合增速20-25%,NAND複合增速超過45%。

1、半導體存儲行業高速增長,國產替換空間巨大

2017年是存儲器產品單價劇烈上漲,存儲器產業形成了DRAM芯片、NANDFlash芯片、特殊型存儲器三個相對獨立的市場。據IHSMARKET數據,2017年DRAM市場達到722億美金,較2016年的415億美金增長了74%。2017年NandFlash閃存芯片市場達到538億美金,較2016年的368億美金增長了46.2%。

2017年中國進口存儲器889.21億美元,比2016年的637.14億美元增長了39.56%。在全球DRAM市場,三星、海力士、美光三家巨頭壟斷了90%以上的市場,寡頭壟斷的格局使得下游客户面臨存儲芯片漲價毫無議價能力。在全球NandFlash市場,三星、海力士、美光、東芝、sandisk、intel六家企業基本壟斷99%市場份額。

![20180700642099b5b5047904e.png]()

![20180700642100e8bb200d0f8.png]()

2、需求端:未來三年,DRAM複合增速20-25%,NAND複合增速超過45%

DRAM存儲芯片主要應用於手機、服務器、PC、TV等應用中。AI時代,DRAM需求激增,AI服務器的DRAM配置需求龐大,單台AI服務器的DRAM用量達到2.5TB,而目前普通的服務器DRAM用量僅僅為145GB。AI服務器的大規模普及將極大的推動DRAM市場增長。手機DRAM進入8GB時代,容量擴大趨勢依舊。2017年手機DRAM的平均配置容量為2.7GB,預計到2021年,平均容量將達到4.8GB。

![20180700642104406ef7b95bd.png]()

![20180700642105246544cac80.png]()

![201807006421068264a6334e5.png]()

數據經濟推動NAND存儲高速成長。NANDFLASH的下游應用以移動設備及SSD固態硬盤的存儲需求為主,這兩類應用約佔NANDFLASH市場需求的90%。據美光2018年2季度數據,NANDFLASH存儲容量需求在未來三年的CAGR增速達到40%-45%。驅動存儲快速成長主要有兩方面因素,一方面手機的主流配置逐漸由16GB向64GB轉變;另一方面SSD固態硬盤的滲透率在快速提升。

![201807006421142a53e6be322.png]()

![2018070064211671c9a121746.png]()

![2018070064211580576eb9bed.png]()

3、供給端:3DNAND迎新時代,存儲芯片有望變局

NAND存儲芯片正快速轉向3DNAND產品,未來除了車用存儲芯片仍然以2DNAND產品為主外,PC、服務器、手機等應用的存儲均將全面轉向3DNAND產品。64層3DNAND是閃存產業的重要拐點,3D存儲單位比特容量成本開始低於平面2D產品。

![201807006421176451976be08.png]()

![20180700642118539e80fe30e.png]()

4、國內存儲芯片項目建設進展順利

中國大陸地區三大存儲芯片企業量產進展順利。長江存儲、合肥長鑫、福建晉華的存儲項目廠房建設已經完成,預計在今年下半

年將進入量產階段。另外紫光在南京的存儲項目土地規劃已經落實,預計即將進入建設階段。7月16日合肥長鑫DRAM項目首次投片大會在合肥召開,國產存儲迎來關鍵里程碑。

![201807006421191165f359553.png]()

更多精彩內容請戳:富途研選往期薈萃