精编自海通证券:出海开启国内游戏公司成长新空间

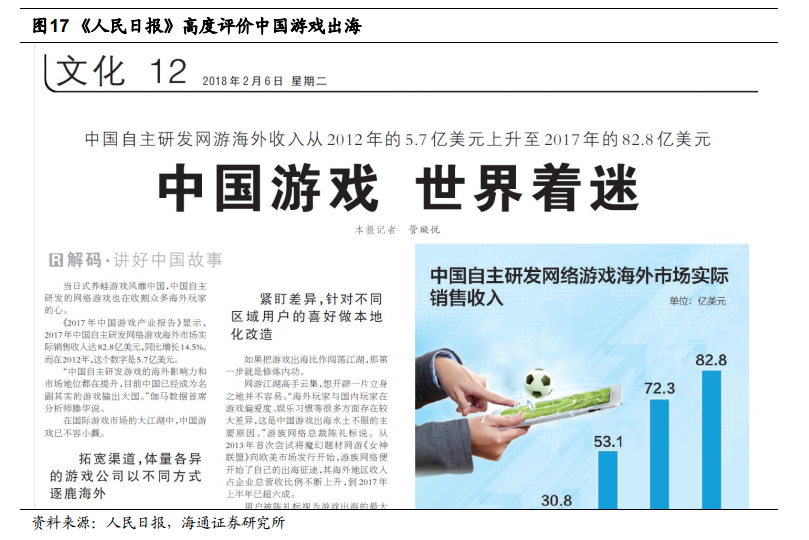

随着游戏市场人口红利的逐渐消退,国内游戏市场已趋近白热化,腾讯,网易等游戏巨头纷纷加速游戏出海布局,《人民日报》以《中国游戏 世界着迷》为题高度评价了中国游戏出海的优秀表现。

国内:人口红利消退,买量竞争加剧

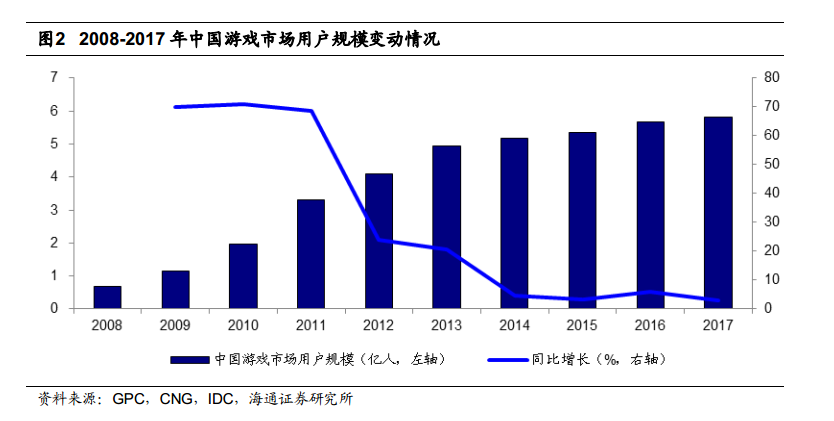

2017 年中国游戏市场销售收入达 2036.1 亿元,同比增长 23.0%, ARPU 值达349.2元,同比增长19.4%。2017 年中国游戏市场用户规模达 5.83 亿人,同比增长仅有 3.1%,连续四年用户增速维持个位数,表明了国内游戏用户数量已趋于饱和。随着游戏市场人口红利的逐渐消退,市场规模的扩张已由原先「增量用户+付费提升」的「双轮驱动」模式演变为当前主要依靠付费水平提高进行推动。

![20180700612701669b1a9ded8.png]()

除腾讯外, 国内其他游戏厂商要想在激烈的市场竞争中脱颖而出,普遍采用「买量」(即在具有流量的互联网媒体进行广告位采买)的方式进行营销推广。2017 年仅有不到 1%的游戏通过买量新增 100 万次以上的激活,绝大部分的游戏买量营销效果不佳,新增激活量不到 10 万次。

![20180700612725688f4430eb7.png]()

海外:国内游戏厂商成长迅速,逐鹿海外大有可为

根据 New Zoo 的统计, 2017 年全球游戏收入 1217 亿美元,同比增长14.3%,至 2020 年全球游戏市场规模将达到 1801 亿美元。虽然当前中国已超越美国成为世界最大的游戏市场,但市场份额也仅占全球游戏市场的 25%。

![20180700612743593a88ad9d6.png]()

![2018070061274404dd380e37b.png]()

此外, 尽管亚太地区 2017 年游戏收入接近占据全球市场的半壁江山,但玩家付费水平较低, 2017 年亚太地区游戏市场 ARPU 值仅为 44.72 美元,不及西欧地区(100美元)的一半和北美地区(150 美元)的三分之一。发达国家用户付费意愿和付费能力更强,若能成功进军发达国家的游戏市场, 将有力推动国内游戏厂商的收入增长。

![201807006127489c862d826ac.png]()

![20180700612747e3916a5572e.png]()

根据 New Zoo 的统计, 2017 年全球收入前 25 的公司中,国内有腾讯、网易、完美世界、三七互娱 4 家公司上榜,其中腾讯和网易分别位居全球收入排行榜的第一和第六。

![201807006127525c6f9de87e9.png]()

游戏出海新趋势:腾网加速入局,地域由近及远,品类百花齐放

近年来我国自主研发网络游戏海外市场销售收入持续增长,2017 年游戏出海实现收入 82.8亿美元,同比增长 14.5%,近五年复合增长率达 46%。2018Q1 腾讯、网易在移动游戏市场的市占率达到了惊人的 90%,营收前十游戏基本都由网易、腾讯两家大厂霸榜,向上天花板明显。

![201807006127684d30ea0a8b3.png]()

从区域上看,国内游戏厂商的出海版图逐渐扩张,从东南亚开始走向欧美,2017 上半年中国手游在美加法英等西方发达国家的收入增速均超过 60%,表明我国的游戏出海在欧美国家已取得长足进步。品类也不再仅仅局限于 RPG、 SLG 等较为成熟的传统品类,在二次元、 MOBA 等细分领域呈现出百花齐放的状态。随着 2018 年吃鸡手游的持续变现,这一品类也将成为海外游戏收入的新增长点。

![20180700612788afb31c3e7f1.png]()

游戏出海影响:对公司业绩和估值或具有双重提升

游戏出海一方面开拓了新的增量市场,出海游戏公司的业绩有望获得较大提升。另一方面,游戏出海有望提升产品认知度和公司品牌价值进而提升对上市公司的估值。网易长期相对于暴雪等欧美游戏大厂存在估值折价,但在海外吃鸡游戏火爆后,动态 PE 提升明显,表明了资本市场投资者对优质游戏出海公司认知的提升。

![201807006128005322958785e.png]()

推荐标的:建议关注国内两大游戏龙头腾讯和网易

腾讯自研游戏如《 PUBG:Mobile》 逐渐攻占海外市场;网易《阴阳师》在日韩地区广受好评,《荒野行动》逐渐成为日本国民游戏。此外推荐国内海外发行的游戏厂商:宝通科技(中报业绩预告预计归母净利润同比增长 30%-60%,高管近期多次增持和回购彰显长期经营信心,全球化发行加速布局中)、中文传媒( 《列王的纷争》已经进入成熟期,《恋与制作人》、《 Total War》等产品有望下半年上线),以及逐步走向全球化的游戏二线龙头:三七互娱(下半年将海外发行《楚留香》、《神无月》等优秀产品)、游族网络(海外游戏收入超国内,加速卡位海外市场), 关注世纪华通(旗下 Funplus 连续 3 个月位居中国 APP 发行商出海收入排名榜首)。 港股关注 IGG(旗下策略类手游《王国纪元》在海外表现强劲)。

更多精彩内容请戳:富途研选往期荟萃

精編自海通證券:出海開啟國內遊戲公司成長新空間

隨着遊戲市場人口紅利的逐漸消退,國內遊戲市場已趨近白熱化,騰訊,網易等遊戲巨頭紛紛加速遊戲出海佈局,《人民日報》以《中國遊戲 世界着迷》為題高度評價了中國遊戲出海的優秀表現。

國內:人口紅利消退,買量競爭加劇

2017 年中國遊戲市場銷售收入達 2036.1 億元,同比增長 23.0%, ARPU 值達349.2元,同比增長19.4%。2017 年中國遊戲市場用户規模達 5.83 億人,同比增長僅有 3.1%,連續四年用户增速維持個位數,表明了國內遊戲用户數量已趨於飽和。隨着遊戲市場人口紅利的逐漸消退,市場規模的擴張已由原先「增量用户+付費提升」的「雙輪驅動」模式演變為當前主要依靠付費水平提高進行推動。

![20180700612701669b1a9ded8.png]()

除騰訊外, 國內其他遊戲廠商要想在激烈的市場競爭中脱穎而出,普遍採用「買量」(即在具有流量的互聯網媒體進行廣告位採買)的方式進行營銷推廣。2017 年僅有不到 1%的遊戲通過買量新增 100 萬次以上的激活,絕大部分的遊戲買量營銷效果不佳,新增激活量不到 10 萬次。

![20180700612725688f4430eb7.png]()

海外:國內遊戲廠商成長迅速,逐鹿海外大有可為

根據 New Zoo 的統計, 2017 年全球遊戲收入 1217 億美元,同比增長14.3%,至 2020 年全球遊戲市場規模將達到 1801 億美元。雖然當前中國已超越美國成為世界最大的遊戲市場,但市場份額也僅佔全球遊戲市場的 25%。

![20180700612743593a88ad9d6.png]()

![2018070061274404dd380e37b.png]()

此外, 儘管亞太地區 2017 年遊戲收入接近佔據全球市場的半壁江山,但玩家付費水平較低, 2017 年亞太地區遊戲市場 ARPU 值僅為 44.72 美元,不及西歐地區(100美元)的一半和北美地區(150 美元)的三分之一。發達國家用户付費意願和付費能力更強,若能成功進軍發達國家的遊戲市場, 將有力推動國內遊戲廠商的收入增長。

![201807006127489c862d826ac.png]()

![20180700612747e3916a5572e.png]()

根據 New Zoo 的統計, 2017 年全球收入前 25 的公司中,國內有騰訊、網易、完美世界、三七互娛 4 家公司上榜,其中騰訊和網易分別位居全球收入排行榜的第一和第六。

![201807006127525c6f9de87e9.png]()

遊戲出海新趨勢:騰網加速入局,地域由近及遠,品類百花齊放

近年來我國自主研發網絡遊戲海外市場銷售收入持續增長,2017 年遊戲出海實現收入 82.8億美元,同比增長 14.5%,近五年複合增長率達 46%。2018Q1 騰訊、網易在移動遊戲市場的市佔率達到了驚人的 90%,營收前十遊戲基本都由網易、騰訊兩家大廠霸榜,向上天花板明顯。

![201807006127684d30ea0a8b3.png]()

從區域上看,國內遊戲廠商的出海版圖逐漸擴張,從東南亞開始走向歐美,2017 上半年中國手遊在美加法英等西方發達國家的收入增速均超過 60%,表明我國的遊戲出海在歐美國家已取得長足進步。品類也不再僅僅侷限於 RPG、 SLG 等較為成熟的傳統品類,在二次元、 MOBA 等細分領域呈現出百花齊放的狀態。隨着 2018 年吃雞手遊的持續變現,這一品類也將成為海外遊戲收入的新增長點。

![20180700612788afb31c3e7f1.png]()

遊戲出海影響:對公司業績和估值或具有雙重提升

遊戲出海一方面開拓了新的增量市場,出海遊戲公司的業績有望獲得較大提升。另一方面,遊戲出海有望提升產品認知度和公司品牌價值進而提升對上市公司的估值。網易長期相對於暴雪等歐美遊戲大廠存在估值折價,但在海外吃雞遊戲火爆後,動態 PE 提升明顯,表明了資本市場投資者對優質遊戲出海公司認知的提升。

![201807006128005322958785e.png]()

推薦標的:建議關注國內兩大遊戲龍頭騰訊和網易

騰訊自研遊戲如《 PUBG:Mobile》 逐漸攻佔海外市場;網易《陰陽師》在日韓地區廣受好評,《荒野行動》逐漸成為日本國民遊戲。此外推薦國內海外發行的遊戲廠商:寶通科技(中報業績預告預計歸母淨利潤同比增長 30%-60%,高管近期多次增持和回購彰顯長期經營信心,全球化發行加速佈局中)、中文傳媒( 《列王的紛爭》已經進入成熟期,《戀與製作人》、《 Total War》等產品有望下半年上線),以及逐步走向全球化的遊戲二線龍頭:三七互娛(下半年將海外發行《楚留香》、《神無月》等優秀產品)、遊族網絡(海外遊戲收入超國內,加速卡位海外市場), 關注世紀華通(旗下 Funplus 連續 3 個月位居中國 APP 發行商出海收入排名榜首)。 港股關注 IGG(旗下策略類手遊《王國紀元》在海外表現強勁)。

更多精彩內容請戳:富途研選往期薈萃