精编自中信证券:回购增持潮起, 有望稳定市场情绪

巴菲特曾说,「回购是最好的市值管理,回购对公司、特别是大公司的经营和股价影响则更具有参考价值」。近期 ,A 股和H股大跌,但公司回购与大股东增持潮涌现:A股有美的集团、分众传媒等,H股方面包括碧桂园、中国恒大等在内的多家房地产上市企业频频宣布重金回购或者增持自家股票,成为市场关注的焦点。

巴菲特曾说,「回购是最好的市值管理,回购对公司、特别是大公司的经营和股价影响则更具有参考价值」。近期 ,A 股和H股大跌,但公司回购与大股东增持潮涌现:A股有美的集团、分众传媒等,H股方面包括碧桂园、中国恒大等在内的多家房地产上市企业频频宣布重金回购或者增持自家股票,成为市场关注的焦点。

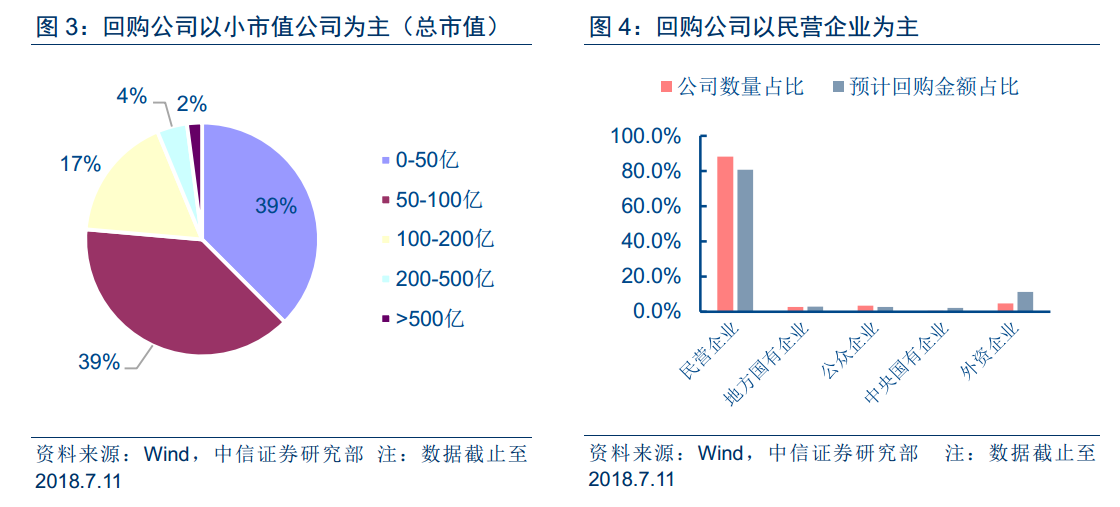

股票回购:以小市值民营企业为主

截止 2018 年 7 月 11 日, A 股参与回购公司数量达到 340 家, 回购金额 143.8 亿元,已远超去年全年回购金额。 剔除回购原因为「股权激励注销」 、 「盈利补偿」等个股,并筛选出回购目的为「增强投资者信心」、「推动公司股票市场价格向公司长期内在价值合理回归」等类似意图的股票池,共计 144 只。从筛选后的结果来看, 本轮回购潮主要以小市值民营企业为主,其中市值在 100 亿以内的公司占比约 77%,民营企业数量占比 88.2%,民营企业预计回购金额占比 80.9%

从筛选后的股票池来看, 发布回购预案数量最多的行业为基础化工,共有 19 家基础化工企业今年发布回购预案; 预计回购金额靠前的行业为汽车、家电、传媒、基础化工和医药,对应预计回购金额分别约为 55.3 亿、 49.0 亿、 47.5 亿、 46.6 亿和 25.1 亿。 美的集团成为推高家电行业预计回购金额的最重要因素。

![2018070059394899a54745070.png]()

股东增持:整体净变动为减持 310 亿元,地产股增持规模居前

历史上 A 股重要股东增减持净变动方向与沪深 300 指数走势呈现负相关性, 净变动方向为增持时普遍对应是指数阶段性低点, 在 2015 年「股灾」 后表现尤为明显。 年初至今, A 股重要股东二级市场交易变动净方向为增持、减持和持平的个股比例分别为 52.1%、 45.3%和 2.6%, 整体净变动为减持 310 亿元。

![201807005939518d184846fd7.png]()

地产股前期跌幅较大, 重要股东净增持规模居前。以净变动方向为增持的个股作为样本,其中机械、 化工和医药行业数量最多, 分别为 83、 73 和 64 家, 净增持参考市值居前的行业为房地产、电子和电力及公用事业。

![201807005939564d3a6c00e00.png]()

行业估值纵向概览

截止 2018 年 7 月 11 日, 动态 PE 估值水平高于历史均值的行业有国防军工、医药与食品饮料。

![2018070059396438a19f55750.png]()

从市净率 PB( LF) 角度来看,目前 PB 估值水平高于历史均值的行业仅有食品饮料,其余中信一级行业目前 PB 估值水平均低于历史均值。

![20180700593965e9b8ff3f6e1.png]()

从估值偏离度角度来看,动态 PE 与 PB 估值水平均高于历史平均水平的行业仅有食品饮料;绝大多数行业动态 PE 与PB 估值水平均低于历史平均水平。

![20180700593967f7f637a2c54.png]()

更多精彩内容请戳:富途研选往期荟萃

精編自中信證券:回購增持潮起, 有望穩定市場情緒

巴菲特曾說,「回購是最好的市值管理,回購對公司、特別是大公司的經營和股價影響則更具有參考價值」。近期 ,A 股和H股大跌,但公司回購與大股東增持潮湧現:A股有美的集團、分衆傳媒等,H股方面包括碧桂園、中國恆大等在內的多家房地產上市企業頻頻宣佈重金回購或者增持自家股票,成爲市場關注的焦點。

股票回購:以小市值民營企業爲主

截止 2018 年 7 月 11 日, A 股參與回購公司數量達到 340 家, 回購金額 143.8 億元,已遠超去年全年回購金額。 剔除回購原因爲「股權激勵註銷」 、 「盈利補償」等個股,並篩選出回購目的爲「增強投資者信心」、「推動公司股票市場價格向公司長期內在價值合理回歸」等類似意圖的股票池,共計 144 只。從篩選後的結果來看, 本輪迴購潮主要以小市值民營企業爲主,其中市值在 100 億以內的公司佔比約 77%,民營企業數量佔比 88.2%,民營企業預計回購金額佔比 80.9%

從篩選後的股票池來看, 發佈回購預案數量最多的行業爲基礎化工,共有 19 家基礎化工企業今年發佈回購預案; 預計回購金額靠前的行業爲汽車、家電、傳媒、基礎化工和醫藥,對應預計回購金額分別約爲 55.3 億、 49.0 億、 47.5 億、 46.6 億和 25.1 億。 美的集團成爲推高家電行業預計回購金額的最重要因素。

![2018070059394899a54745070.png]()

股東增持:整體淨變動爲減持 310 億元,地產股增持規模居前

歷史上 A 股重要股東增減持淨變動方向與滬深 300 指數走勢呈現負相關性, 淨變動方向爲增持時普遍對應是指數階段性低點, 在 2015 年「股災」 後表現尤爲明顯。 年初至今, A 股重要股東二級市場交易變動淨方向爲增持、減持和持平的個股比例分別爲 52.1%、 45.3%和 2.6%, 整體淨變動爲減持 310 億元。

![201807005939518d184846fd7.png]()

地產股前期跌幅較大, 重要股東淨增持規模居前。以淨變動方向爲增持的個股作爲樣本,其中機械、 化工和醫藥行業數量最多, 分別爲 83、 73 和 64 家, 淨增持參考市值居前的行業爲房地產、電子和電力及公用事業。

![201807005939564d3a6c00e00.png]()

行業估值縱向概覽

截止 2018 年 7 月 11 日, 動態 PE 估值水平高於歷史均值的行業有國防軍工、醫藥與食品飲料。

![2018070059396438a19f55750.png]()

從市淨率 PB( LF) 角度來看,目前 PB 估值水平高於歷史均值的行業僅有食品飲料,其餘中信一級行業目前 PB 估值水平均低於歷史均值。

![20180700593965e9b8ff3f6e1.png]()

從估值偏離度角度來看,動態 PE 與 PB 估值水平均高於歷史平均水平的行業僅有食品飲料;絕大多數行業動態 PE 與PB 估值水平均低於歷史平均水平。

![20180700593967f7f637a2c54.png]()

更多精彩內容請戳:富途研選往期薈萃