近日,国家人工关节集采“靴子”落地。竞标中,国内头部医疗器械公司春立医疗(01858.HK)采取较高报价策略,成功中选3个髋关节产品,但遗憾落标膝关节产品。

上述结果将影响春立医疗营收超1.5亿元。不过,这并不是全部。今年上半年,公司关节假体收入增速放缓至16.49%,而脊柱类产品增速亮眼,同比翻倍增长,显示其收入结构即将调整。

市场也仍在消化集采结果。9月14日春立医疗大涨超10%,随后两个交易日却分别大跌17%和8.21%。

更重要的是,这家公司冲刺科创板和关节集采的时间节点恰好重合。8月19日,春立医疗科创板IPO申请获审议通过。那么,此次集采对于春立医疗未来业绩会有多大影响?

集采结果喜忧参半

此次国家组织人工关节集中带量采购,瞄准的是国内骨科植入性医疗器械市场中最大品种之一。根据标点信息相关报告,2019年我国关节类植入器械市场规模达到86亿元。

在关节类植入市场,春立医疗是相对领先者。标点信息相关报告显示,2019年春立医疗在关节植入医疗器械市场份额达8.96%,在本土企业中排名第二、在包括进口厂商的全部企业中排名第四。

此次集采主要涉及人工髋关节与人工膝关节两个品类。其中髋关节分三个系统:陶瓷-陶瓷类、陶瓷-聚乙烯类、合金-聚乙烯类开展采购;膝关节则作为一个产品系统类别开展采购。

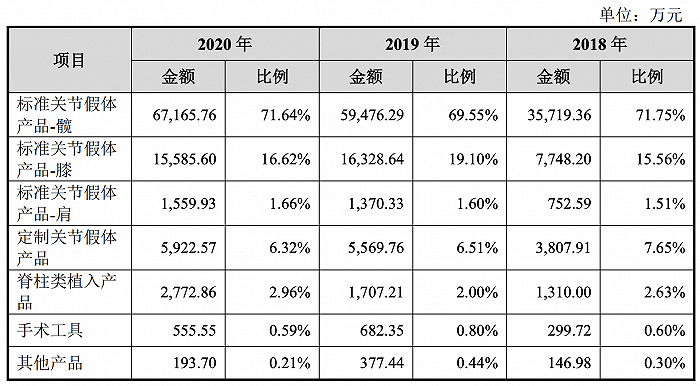

从收入结构看,集采对春立医疗的影响不会小。2020年,春立医疗来自髋关节和膝关节收入分别为6.72亿元和1.56亿元,占收入比重分别达71.64%和16.62%。其余收入主要来自定制关节产品(占比6.32%)、脊柱类植入产品(占比2.96%)和肩关节假体产品(占比(占比1.66%)

在此次集采中,春立医疗采用抬高报价的竞标策略。现场流出报价信息显示,春立医疗在陶瓷-聚乙烯类和陶瓷-陶瓷类髋关节报价分别为7900元和8000元,膝关节产品报价达7980元。

此次集采涉及的淘汰企业数量不多,增加了企业提高报价的勇气,但该策略无疑是一把双刃剑。在3个髋关节品种中,春立医疗均以相对高价中标,涉险过关;但在膝关节产品上出局,参考2020年数据,影响收入占比达16.62%,金额达1.56亿元。

春立医疗在关节领域的“老对手”爱康医疗(1789.HK),则采取相对保守策略。爱康医疗针对陶瓷-聚乙烯类髋关节产品报价6290元,针对膝关节产品报价则为4599元。最终,爱康医疗在全部品种都有斩获。

此次集采平均降幅达82%,推动人工关节市场变为“红海”,厂商须在收入结构多元化上下功夫。

收入结构生变

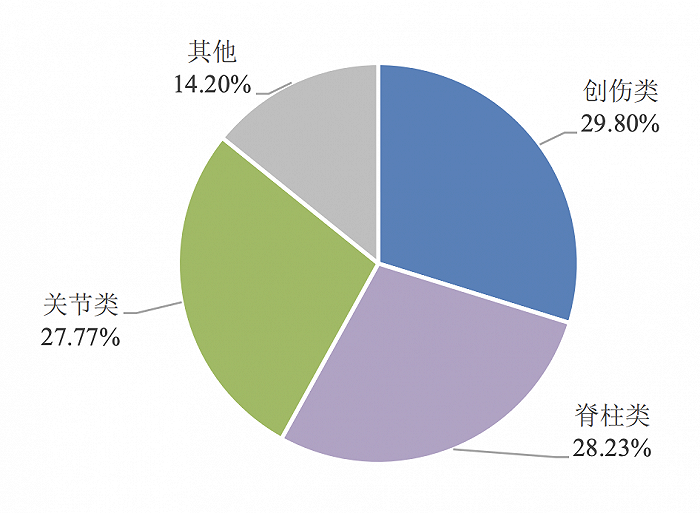

目前创伤类、脊柱类产品暂未有国家集采。标点信息报告显示,2019年我国骨科植入性医疗器械市场中,创伤类、脊柱类、关节类细分市场分占29.80%、28.23%和27.77%,合计占据85.80%的市场份额。

创伤类产品主要包括钢板、髓内钉、接骨板、固定架等,国产品种市场份额超过60%,已基本完成国产替代,市场增长相对较慢;脊柱类产品主要包括腰胸椎、颈椎、椎间融合器三个细分品类,目前国产化率约40%,亦由强生、美敦力、史赛克等外资厂商主导,国产替代潜力不小。

拓展包括脊柱类产品,是春立医疗顺势选择。2020 年 7 月,春立医疗获得国家药监局颁发的“脊柱融合器”注册证,加速了这一板块发展。今年上半年,春立医疗来自关节假体产品收入4.63亿元,同比增加16.49%;来自脊柱类产品收入1853.5万元,同比增加104.22%。

可以看到,春立医疗业绩增长仍主要由关节产品推动。今年上半年,公司收入4.83亿元,同比增加18.57%;归母净利润1.56亿元,同比增加33.22%。值得注意的是,公司毛利率由去年同期70.79%增加至76.51%。春立医疗称,这是两票制、产量增加等因素影响所致。

如果集采正式执行,膝关节产品丢标、髋关节产品大幅降价的后续影响将逐渐显现,会对春立医疗收入端产生不小压力。此时,在研产品的推出尤为关键。春立医疗科创板招股书显示,公司在研产品主要包括髋关节产品改进型、膝关节产品改进型、脊柱系列产品、钽技术系列产品、肩肘踝关节系列产品、创伤系列产品、齿科系列产品等。

更多产品管线也有利于摆脱依赖单一供应商的风险。根据披露,春立医疗陶瓷关节假体产品所用到的陶瓷球头、陶瓷内衬均自CeramTec GmbH采购,后者也为包括强生、施乐辉、史赛克、捷迈邦美、爱康医疗、威高骨科等主流厂商提供材料。

2020年,春立医疗向CeramTec GmbH采购金额达7408.71万元,占采购总比例达35.61%。短期内,春立医疗等医疗器械企业依赖单一供应商的局面难以改变,这也是制约其降低成本的难题之一。

评论