文/天成henry

編輯/Grace

騰訊2019Q1財報顯示:19Q1收入854.65億元,同比增長16%;經調整淨利209億元,同比增長14%;手遊收入212億元,同比下跌2%,端遊收入138億元,同比跌2%。

財報不及預期,騰訊股價從370港元一路下跌至320左右企穩。

圖片來源:富途證券

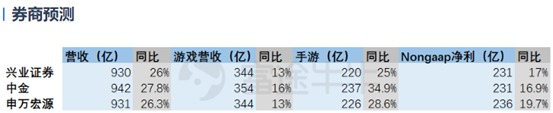

不過2019Q2,騰訊業績將開始反彈,根據幾家券商的預測:

收入增速26%以上,調整後淨利增速17%以上,其中游戲業務獲得長足的恢復。

此外,根據彭博的預測:

騰訊19Q2收入為934億元,同比+26.8%;

調整後淨利為229元,同比+16.4%。

來源:彭博

一、遊戲業務王者歸來

一季度可以説是騰訊遊戲的低谷,季節性因素疊加新遊發佈減少,騰訊一季度遊戲業務收入同比跌2%。

數據來源:富途證券

不過二季度在國內遊戲版號依然發放緩慢,網易遊戲業務無甚作為(網易遊戲業務二季度13.6%的增速不及預期),收入環比下滑的情況下,騰訊遊戲業務可謂「金雞獨立」。

因此,這個季度,騰訊最大的看點,應該就是遊戲了。

根據GameLook數據,自版號審批恢復後,雖然行業處於總調調控的大環境中,獲批新遊戲總量受限,但從今年1-8月騰訊公司的發行產品數來看,已達到了22款,且單月發行新遊戲總量維持在3-4款之間波動,5月份甚至發佈了5款新遊戲。

雖然騰訊今年已發佈的這22款新遊戲中不乏極光計劃代理的細分、獨立遊戲產品,但其中湧現出了多款高收入產品,尤以《完美世界》《和平精英》《跑跑卡丁車》表現最為突出和穩定。

這些遊戲將繼續引領騰訊遊戲業務下半年高歌猛進。根據Sensor Tower的預測數據,騰訊公司2019年7月手遊收入同比2018年7月增幅高達39%,環比增長27%,不含中國地區Android收入、騰訊7月份在appstore和Google play創造的單月收入達6.79億美元(合人民幣48億元)。

此外,據悉騰訊有意提高旗下游戲在內地安卓手機商店上架後的收入分成,由原本 50%上調至 70%,如果達成協議,公司遊戲業務毛利率將繼續提升。

二、供給需求雙壓下,廣告業務面臨不確定性

一季度,受宏觀因素影響,1Q19各大互聯網公司廣告均出現放緩態勢, 低於市場預期。

騰訊一季度廣告收入同比增長25%,增速亦是三年低點。

數據來源:富途證券

一方面是由於上游監管趨嚴,導致影視劇供給減少,騰訊視頻平臺上熱門播放劇延遲,另一方面,也與市場競爭(廣告位增多)以及一季度整個廣告市場的下滑有關。數據顯示,2019年,廣告主對整體經濟市場的信心波動致使中國廣告市場重新進入調整期,第一季度中國廣告市場整體下滑11.2%,互聯網媒體在一季度的廣告花費同比下滑5.6%。

這種情況很可能繼續延續到二季度。

興業證券認為,騰訊網絡廣告業務因宏觀環境因素廣告預算縮減,預計低於預期,媒體類廣告尤甚。 下調 19Q2 廣告業務增速至 22.3%,(此前預測:27.9%)預計19Q2 媒體類廣告同比下滑,其中 :1)由於 19Q2 騰訊視頻依舊存在劇集延後的情況, 2) 廣告主縮減了 ROI 相對較低的媒體廣告投入;另外預計社交類廣告增速約 35%,與此前預測基本持平。

申萬預計騰訊 2Q19 廣告收入同比增長 21.8%,其中媒體廣告收入預計同比增長 1.1%,社交廣告收入預計同比增長 32.2%。

三、金融科技及企業服務業務

上個季度,騰訊把以前歸屬「其他」業務的支付和雲計算業務,拎出來,突出其to B業務的地位。

數據來源:騰訊財報

2019Q1由於備付金的影響,這塊利息收入減少,整體收入增長44%。To B業務騰訊仍在快速增長中,上個季度月活商户同比增長超過一倍,不出意外,這個季度依然延續其增長趨勢。

所以,關注幾點:

1、支付業務及雲計算(如果披露)增速;

2、互聯網企業開始削減營銷費用和減少補貼支出,支付業務利潤率是否改善;

3、小程序生態場景繼續滲透,關注騰訊支付業務市場份額情況。

小結

度過一季度的尷尬時間窗口,預計二季度騰訊遊戲業務將王者歸來,而廣告業務由於供需仍然面臨不確定性。金融科技及企業服務業務作為騰訊佔比第二大的業務,依然在快速增長,佔比預計將繼續擴大,期待它給我們帶來更多驚喜。

從全年看,預計下半年好於上半年,騰訊或將開啟一場「吃雞」的盛宴。