本文精編自東方證券:《科創板首批25家公司一覽》,中銀國際證券:《科創板首批25家公司巡禮》,申萬宏源:《科創板首批上市企業全景透視》

摘要:科創板首日,首批25家企業全線大漲,從漲幅看,狀元、榜眼、探花分別是安集科技、西部超導、心脈醫療。從2019上半年業績看,25家企業收入增速略高於2018全年,但扣非淨利潤有一定幅度下滑,其中鉑力特淨利潤同比減少5倍,虧損擴大。中銀國際指出,雖然科創板交易規則和兩融的放開,給予了投機者空間,但科創板絕不是投機的工具。

1、科創板首日大漲

7月22日,科創板首批25家公司的上市儀式在上海證券交易所五樓的交易大廳舉行。上海市委副書記、市長應勇在上市儀式現場表示,今天科創板開市是資本市場發展的里程碑事件,是科技創新領域歷史性突破,金融改革開放新路徑,資本市場新徵程,科技創新創業新氣象。

首批25家企業,上市首日全線大漲,從漲幅看,狀元、榜眼、探花分別是安集科技400%,西部超導267%,心脈醫療242%,其中16只實現翻倍,4只漲超2倍。

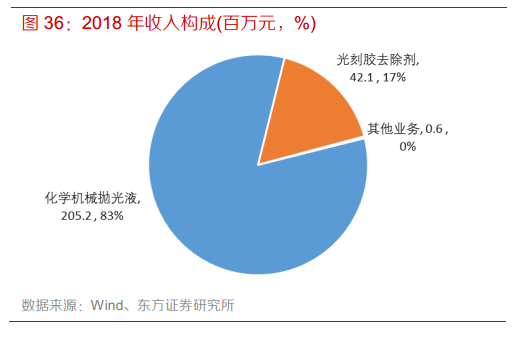

狀元安集科技:國內CMP拋光液等關鍵半導體材料領先企業

公司主要產品包括化學機械(CMP)拋光液、光刻膠去除劑等關鍵半導體材料,應用於集成電路製造和先進封裝等領域,其中 CMP 拋光液對收入貢獻超過 80%。公司 2018 年實現收入 2.48 億元,近三年複合增速 12.3%;歸母淨利潤約 4500 萬元,複合增速 10%。

榜眼西部超導:專注于軍用市場的國內高端鈦合金企業

西部超導成立於 2003 年,起步於 ITER 項目計劃,並憑藉 NbTi 超導線材技術,完成新型戰機用高性能結構鈦合金的研製,填補了高性能航空用鈦材的空白,鈦合金業務現已發展成公司的主要收入來源。公司是國內新一代戰機、運輸機的主力鈦合金供應商,是國內唯一的低温超導線材商業化生產企業,全球唯一的鈮鈦錠棒、超導線材、超導磁體的全流程生產企業。

探花心脈醫療:國產主動脈介入領域龍頭

心脈醫療主要從事主動脈及外周血管介入醫療器械的研發、生產和銷售,主要產品包括主動脈覆膜支架類(胸主動脈覆膜支架、腹主動脈覆膜支架等), 術中支架(胸主動脈夾層 外科手術中使用的術中支架系統)和外周血管支架、 球囊擴張導管等其他產品, 2018 年,主動脈支架類業務營收1.89 億,佔公司總營收的 81.81%。

2、半年報業績增速有一定幅度下滑

美國股神巴菲特的老師格雷厄姆説,「股票市場短期看是投票器,長期看是稱重機」。更形象地説,股票市場是一臺顯示緩慢的稱重機,稱重對象是上市公司的價值,稱重顯示的數字是上市公司的股票市值。

截至7月21日,首批25家科創板公司中,除6家公司(容百科技、瀾起科技、中國通號、中為公司、交控科技、虹軟科技)外均已經披露了2019年中報,而這6家公司也均公佈了2019年中報預告:從2019上半年業績預告中位數來看,收入增速略高於2018全年,業績增速有一定幅度下滑。

從營收增速看,全部25家公司2019上半年收入增速中位數41%,略高於2018全年收入增速中位數(40%),前五為航天宏圖+282%、睿創微納+119%、嘉元科技+69%、華興源創+71%、中微公司+70%;

從扣非淨利潤增速看,若剔除中微公司(扭虧)、瀚川智能(扭虧)、航天宏圖(減虧)、以及鉑力特(虧損擴大),則增速中位數為22%,與2018全年的43%相比出現一定幅度的下滑。前五分別為嘉元科技+278%、天準科技+96%、睿創微納+72%、交控科技+67%、瀾起科技+47%。值得注意的是,鉑力特半年報淨利潤同比減514.09%,虧損擴大。

3、高ROE高PB

説完了中報業績,再來看一下估值。

從PB-ROE體系看,首批科創板攤薄前的ROE-2018為14.2%,超過了深證100、上證50和滬深300等典型白馬指數。如果從中剔除中國通號,首批科創板攤薄前的ROE-2018更是高達18.1%,大幅超過A股市場主要指數。

但在盈利能力較強的同時,科創板公司的發行PB估值相對較高。首批科創板發行價對應的PB(2018)為4.57,與創業板指的4.50較為接近(此處A股市場主要指數均使用PB(LF)進行對比)。但如果剔除掉中國通號,則首批科創板發行價對應的PB高達8.52,同樣大幅高於A股市場所有主要指數。

4、小結

對於投資者而言,正確理解在當下時點推出科創板和註冊制的重要意義,有利於更好把握科創板的發展前景和整體市場走向。科創板肩負了科技創新的使命,中國經濟進入「6時代」,增速放緩,動力不足,結構性問題凸顯,同時人口紅利弱化,迫切需求科技發展打開新的增長空間。

長期看,科創板致力於幫助初創企業度過發展期,並最終打造一批中國經濟的科技脊樑,為增長注入新的活力,短期看科創板的推出疏通了創投資金流向,提高資金流轉效率,優化資源配置。

從科創板的制度設計上看,監管層有意實現去散户化和市場化,未來科創板的發展在此基礎上遵循嚴監管和引入長期資金的趨勢。中銀國際指出,雖然科創板交易規則和兩融的放開,給予了投機者空間,但科創板絕不是投機的工具,而是中國經濟的助推劑和資本市場改革的試驗田。

編輯/jasonzeng