來源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰寫,文中觀點僅供參考

編輯 | C叔

排版 | C叔

自2015年啟動可行性研究以來,中間反覆傳出滬倫通「落地」的消息,這一次終於變為現實。

在上週四(6月13日)舉辦的第十一屆陸家嘴論壇上,倫敦證券交易所集團首席執行官(CEO)David SCHWIMMER表示,滬倫通的監管框架已經做好,跨境規則也已經確認,有發行商已經做好準備開展行動,很快就要啟動滬倫通了。

華泰證券6月4日遞交意向函,11日獲得批准,14日敲定發行價,一系列緊鑼密鼓的動作,首隻GDR誕生宣告滬倫通時代的到來,$華泰證券(06886.HK)$也將成為首家「A+H+G」上市券商。

花落華泰

不少市場人士有疑惑:倫港通首家發行人為什麼是華泰證券?

去年9月-10月,華泰證券相繼在董事會、股東大會通過在倫交所發行GDR的相關議案,並於11月在倫交所披露上市意向函,還在12月份得到證監會對其發行GDR的核準,一切堪稱順風順水。然後,後續並沒有實質進展。

外媒稱監管機構對關鍵技術問題缺乏明確態度導致華泰證券推遲 GDR 發行,但分析人士稱推遲還可能來自英國脱歐不確定性帶來的負面影響。

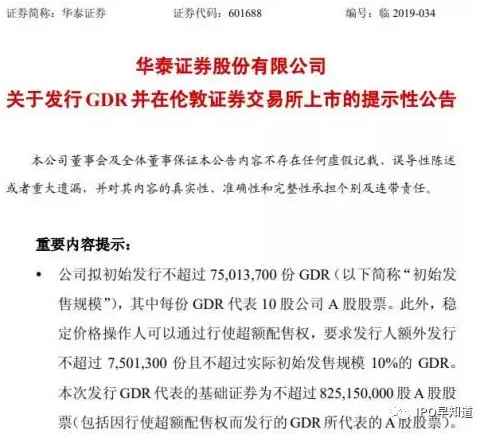

直至今年6月,華泰證券才重啟GDR的發行,本次擬發行不超過7501.37萬份GDR和不超過750.13萬份超額認購GDR,其中每份GDR代表10股公司A股股票,募資額由前次的「最低募資資金總額不低於5億美元」變為16.503 億美元至 20.216 億美元。

知情人士透露,如果獲得超額認購,本次華泰證券GDR將是2017年以來英國最大的IPO、2013年以來整個全球存託憑證市場最大的IPO以及2012年以來歐洲市場規模最大的純新股發行融資。

本次發行的GDR全部源於公司新增股票,現有股東預計不會出售任何證券作為本次發行股票的一部分,並將於6月17日開始附條件交易。

資料顯示,華泰證券1990年12月成立於南京,至今已有28年曆史。期間華泰證券多次成功轉型並不斷擴張,目前已成為領先的科技驅動型證券集團,並分別於2010年、2015年在上交所、港交所掛牌上市。

根據國際通用會計準則,華泰證券在2016年、2017年、2018年以及2019年一季度分別實現總收入246億元、313億元、245億元及73億元,同期實現淨利潤65億元、94億元、52億元及26億元。

2017年華泰證券以淨資產851.01億元位列券商淨資產排名榜第四位,並在最新證監會券商分類評級中被評為AA級。2014-2018年,華泰證券連續五年股票基金交易量排名市場第一。

值得一提的是,華泰證券還於2018年8月獲得142億元定增,包括阿里巴巴、蘇寧易購、陽光財產保險等在內的戰略投資;近日,華泰國際位於美國的全資子公司華泰美國獲得在美國開展經紀交易商業務的資格。

揭祕滬倫通

有滬港通、深港通在前,很多人都以為滬倫通是它們的翻版,其實不然。其中最大的不同是:滬倫通可以在本地市場購買對方的產品,而滬港通、深港通是在資金流到對方市場才能買到產品。

由於滬倫通連接兩個市場存在時區不同、市場特點不同、制度差異很大,存託憑證(Depositary Receip,簡稱DR)被很好的引入進來。

滬倫通,即上海證券交易所與倫敦證券交易所互聯互通機制,符合條件的兩地上市公司照對方市場的法律法規,發行存託憑證並在對方市場上市交易。通過存託憑證與基礎證券之間的跨境轉換機制安排,實現兩地市場的互聯互通。

滬倫通存在東向業務和西向業務:東向業務指倫交所的上市公司在上交所掛牌中國存託憑證(CDR),而西向業務指上交所A股上市公司在倫交所掛牌全球存託憑證(GDR)。

滬港通交易模式為:投資者委託當地證券商,經由當地交易所設立的證券交易服務公司,向境外交易所進行申報,買賣規定範圍內的境外上市的股票,由各自結算方實行換匯和資金劃撥,即「投資者跨境,標的物不跨境」,兩市場的交易具有同步性。

滬倫通對投資者的要求相對較高,其中一條是「在申請權限開通前20個交易日,證券賬户及資金賬户內的資產日均不得低於人民幣300萬元」,而300萬元不包括融資融券交易融入的資金和證券。

儘管2015年首度提出,2017年年底破解好技術難題,但滬倫通真正推行的進度比預期的要慢不少,其中最為典型的是去年12月14日的延後。

直到今年兩會,證監會副主席方星海接受媒體採訪時表示,這主要看英國方面的情況;3月底倫敦金融城市長艾思林透露,倫交所所有的測試工作已經完成,倫敦方面也已通過監管方面的規定。

相比之下,東向業務發展速度遠甚於西向業務。6月13日,上交所宣佈對摩根大通證券股份有限公司和工銀標準銀行公眾有限公司兩家公司予以滬倫通全球存託憑證英國跨境轉換機構備案,連同之前備案的中信里昂證券英國、海通國際英國、巴克萊銀行和中金公司英國一共達6家。

能否複製滬港通熱度

有人期望滬倫通的開啟能夠複製滬港通開啟後的火熱,誠然,滬港通開通後股市卻有一波上浮,但更多跟宏觀經濟因素和信貸政策相關,一味寄託滬倫通來解套A股怕是勉為其難。

上交所評華泰證券發行GDR獲批,認為這意味着滬倫通西向業務邁出了實質性的一步,對促進境內機構融入全球核心資本市場、促進上海和倫敦兩大金融中心城市的合作有着非常積極的意義。

客觀地看,滬倫通是一個互惠互利的過程。

一方面,滬倫通的落地使得優質滬市企業將有望赴倫交所上市,這也為企業海外上市融資提供了新途徑;與此同時,倫交所優質企業有望在A股發行CDR(中國存託憑證),參與到A股市場中,並助推國內資本市場的對外開放和國際化。

另一方面,脱歐事件使得部分金融機構撤離倫敦回到歐洲大陸,倫敦面臨國際金融中心地位下降的風險,英國也需要開通滬倫通來緩解這一時局。

但短期影響力實為有限,300萬元資金是一個硬門檻,滬倫通可能更適合機構玩家而非個人投資者;東向和西向業務入選股票都來自優質藍籌股,不存在所謂的抽血效應;但滬倫通可進一步放大金融機構的作用,推動其向存託人、託管人的角色轉移。

華泰證券本次募資用途為在扣除發行費用後,將全部通過補充資本金。包括支持國際業務內生與外延式增長,擴展海外佈局;持續投資並進一步增強公司現有的主營業務;進一步補充公司的營運資金和其他一般企業用途。

因而,華泰證券在通過GDR發行上市進入全球最具影響力的資本市場之一的同時,國際業務佈局將實現全新的突破,並進一步提升公司的核心能力和國際競爭力。