《雍正王朝》中的佟國維曾説過一句話,大概的意思上:大家都能看到的機會那不叫機會,大家都能看到的風險不叫風險。這句話用在資本市場,無論是股市還是債市,似乎都可以屢試不爽。當你還在恐慌的時候,老手們可能已經在悄然佈局。

今天想闡述的觀點,與2013年6月20日有關,當時的一場壓力測試突然讓市場感受資金壓力。當天的隔夜利率達到30%左右,7天利率達到20%左右,可以説創造了一個歷史。

在此背景之下,股市也出現了大跌。股指從6月20日的2132點跌至6月25日最低點1849.65點。回過頭去看,那一次砸盤卻砸出了一個完美的“黃金坑”,從那之後,市場開始了五千點大牛之旅。只是從2013年之後,每年6月資本市場都會有緊張情緒。

不過,正如佟國維所説,大家都能想到的風險那不叫風險。若出現這種風險而引發了恐慌,那反而可能是機會。六年前煩擾市場的問題概率可能並不高。

6月14日A股收市之後,央行宣佈:增加再貼現和常備借貸便利額度3000億元,加強對中小銀行流動性支持,保持中小銀行流動性充足。中小銀行可使用合格債券、同業存單、票據等作為質押品,向人民銀行申請流動性支持。

有一位“做債”的老手告訴券商中國記者,很多時候,問題都是自己折騰出來的。某個風險點出現之後,交易對手之間會相互割裂,從利益來講,這本無可厚非。但從整個系統來説,這種割裂會傳染,並引發恐慌。然而,從多次事後來看,風險最終會消失,恐慌反而會演變成一個機會。6月份,擾動流動性的變量的確比較多,但經過這麼多年,市場對此應該有充分的預期,準備也相對充足,市場甚至會出現流動性好於預期的情況。

值得關注的是,在A股市場情緒波動劇烈的時候,聰明的資金一直在進場,這類資金既包括北上通道資金,又包括兩融資金。而在今年一二月份的時候,也是這兩類資金充當了“春江水暖鴨”先知的角色。

此外,資金流向監測和研究機構EPFR最新發布的周度數據顯示,在截至6月12日的一週中(6月6日至6月12日),該機構監測的全球股票型基金吸引32億美元的資金淨流入,為今年3月中旬以來第二次吸引資金淨流入。其中,中國、美國和日本股票型基金均吸引資金淨流入。

週五盤後利好不該被忽視

有市場人士戲言,資金緊張有幾大特徵:資金利率兩位數,回購大面積違約,國債流標和“交易員寫詩”。

從目前的情況來看,幾大特徵出現的可能性比較低。

6月14日A股收市之後,央行宣布:增加再貼現額度2000億元、常備借貸便利額度1000億元,加強對中小銀行流動性支持,保持中小銀行流動性充足。中小銀行可使用合格債券、同業存單、票據等作為質押品,向人民銀行申請流動性支持。

與此同時,資金市場利率以下行為主,14日當天,Shibor短端下行長端上行,隔夜Shibor報1.7230%,下跌20.1個基點;7天Shibor報2.5650%,下跌1.8個基點;3個月Shibor報2.9470%,上漲0.3個基點。

最近一段時間,監管部曾多次表示,目前中小銀行流動性較為充足,各項流動性指標整體處於正常水平。從貨幣市場交易情況分析,中小銀行融資交易規模和佔比平穩,未出現大的變化,融資利率與前期持平,融資條件相對寬鬆。

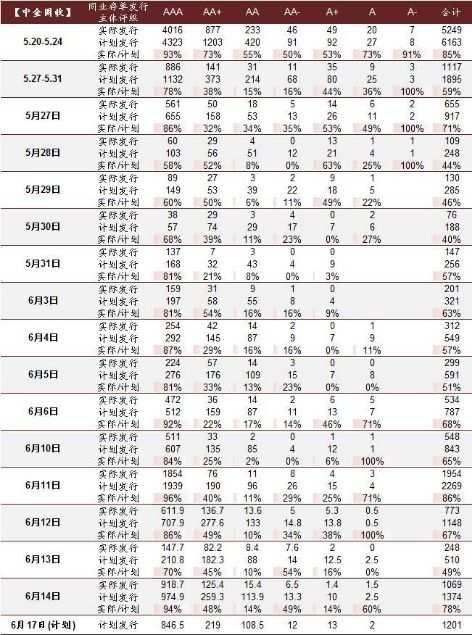

從同業發行的情況來看,也在逐步恢復當中。來自中金公司數據顯示,過去一週時間,AAA級的同業存單發行已經恢復到正常水平,而AA+以及下評級存單發行也已經穩定並在逐步恢復當中,顯示流動性最緊張時候可能已經過去。

6月初流動性本身較為充裕,而央行從6月3日便重啟了逆回購操作,無疑是在向市場傳遞明確的積極信號。近期銀行間隔夜質押式回購加權平均利率(DR001)已降至2%以下,是5月13日以來首次跌至2%以內。

天風證券表示,當前的宏觀背景與1998年-2002年比較相似,利率雖然可能會因各種事件衝擊而出現波折,但波折有限,央行會進行幹預,因此可以對利率方向保持樂觀。

聰明資金有了新動向

五月份以來,A股市場主要受三大變量影響:一是通脹預期,二是流動性擾動,三是外圍市場波動。

從目前的情況來看,前兩大變量正在逐步轉向,而且是可控變量。而從外圍市場波動影響A股的路徑來看,北上資金近期淨流入明顯,似乎表明這種影響,也在弱化。

從數據來看,首先是豬肉價格漲幅回落,其次是國際油價大跌,通脹有見頂的跡象。

近日,海通證券姜超發佈研報稱,5月份以來豬價漲幅回落,而油價、煤價等工業品價格大幅下跌,因而通脹已經呈現高位築頂的跡象。他們預測4月PPI即為年內高點,而CPI或在5月份見頂,而下半年的通脹有望緩慢回落。展望未來,由於貿易摩擦導致全球經濟減速風險上升,美國或帶領全球進入新一輪降息週期。而國內經濟低位築底、通脹或將見頂回落,貨幣政策仍有寬鬆空間。

資金流向監測和研究機構EPFR最新發布的周度數據顯示,在截至6月12日的一週中(6月6日至6月12日),該機構監測的全球股票型基金吸引32億美元的資金淨流入,為今年3月中旬以來第二次吸引資金淨流入。其中,中國、美國和日本股票型基金均吸引資金淨流入。此外,全球債券型基金吸引167億美元的資金淨流入,全球貨幣型基金吸引236億美元的資金淨流入。

從A股本週的資金數據來看,首先是兩融資金扭轉下跌勢頭,截至6月13日的數據顯示,本週兩融餘額增加近60億元;其次是北上資金,本週北上淨買入156.62億元,雖然週五出現淨流出現象,但週五尾盤再現北上資金突然做多的現象。

這兩大資金曾是A股牛市的“發動機”,五月份雙雙失速 ,但從本週開始集體做多。分析人士認為,只要外圍市場不出現太大的波動,A股市場下跌的空間亦非常有限。而從目前的情況來看,受降息預期刺激,外圍市場當下大跌的概率也不太高。

中信證券研報指出,外部流動性和內部政策的轉機已經明確,國內貨幣政策依然趨鬆,金融市場的局部風險可控,不會蔓延。市場向上的拐點將逐步確立,建議積極配置,緊扣三條主線:繼續以大消費和大金融為底倉,特別關注其中外資偏好的龍頭品種;逆週期政策催化,基建板塊景氣回暖;關注科創板映射下的A股成長股龍頭。