作者:樑中華 吳嘉璐

來源:李迅雷金融與投資

人口是經濟增長的關鍵要素,人口流向的變化,也會影響區域經濟的發展。在上一篇人口專題《“嬰兒潮”不再,“光棍潮”來襲——未來30年中國人口的五大趨勢》裏,我們從時間維度預測了我國人口的演變趨勢,而本篇我們將從區域維度出發,觀察近期人口在地理位置上流向的新變化。哪些城市在流入,哪些在流出?流動人口連續四年下降,是否真的存在人口普遍返鄉的現象?我們不妨一起來盤點下2018年全國人口遷徙的全景圖。

摘要

1、流動大方向:東遷與南下,向核心集中。2018年我國東部10個省市中有7個為人口淨流入地區,南方省份淨流入人口也高達168.5萬。從省份來看,廣東、浙江、安徽人口淨流入最多,而北京人口淨流出排全國第一。從省內情況看,向省會和“雙子星”等核心城市集中非常明顯。

2、什麼驅動了流動?一看經濟,二看政策。人口流動背後的驅動因素,一是來自收入差距等經濟因素,二是人口管理政策,北京、上海在“控人”,安徽、西安在大規模“搶人”,且效果非常明顯。

3、城市羣發展:北京流出人口去了哪裏?我國四大城市羣呈現出明顯的“三強一弱”新格局。京津冀人口大幅淨流出,北京流出人口並未到天津、河北;長三角仍在大幅淨流入,浙江領跑,安徽因搶人政策成最大“黑馬”,江蘇則有一定衝擊;珠三角地區人口向“小珠三角”集中非常明顯;成渝城市羣的人口更多向成都和重慶為中心的“雙子星”流動。

4、小城普遍淨流出,誰會是下一個“鶴崗”?從城市等級來看,人口主要向新一線城市集中,而四五線城市中,有七成城市面臨人口淨流出。但過去幾年我國小城市房地產市場卻大幅上漲,長期來看將面臨人口淨流出、二手房市場偏小等風險。在因城施策背景下,“搶人大戰”會愈演愈烈,鶴崗市的“白菜價”樓盤從長期來看或許並非個例。

1

流動大方向:東遷與南下,向核心集中

常住人口的變化可以分解為兩部分,一部分來自人口的自然增長,另一部分是存量人口在地區間的遷徙流動。所以從常住人口總變化中剔除人口的自然增長後,便可得到地區間人口淨流動的狀況。

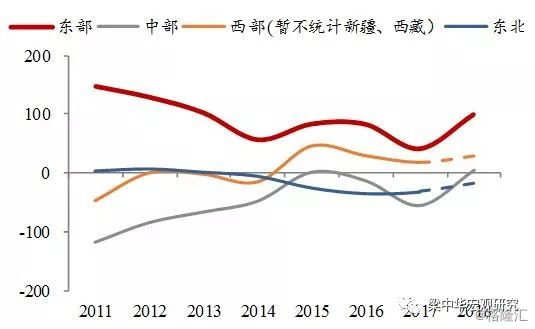

從全國層面來看,我國人口流動最明顯的一大特徵是“東遷”。根據我們的測算,我國東部地區持續呈現人口淨流入,2011年以來人口流入總規模已經達到742萬人。2018年東部地區依然延續了這一趨勢,人口淨流入99.3萬,10個東部省市中有7個為人口淨流入地區,與中西部省份相比,優勢非常明顯。

圖表:各地區人口淨流入趨勢(萬人)

來源:各地統計公報,WIND,中泰證券研究所

注:吉林、西藏、雲南和寧夏數據缺失,下同。

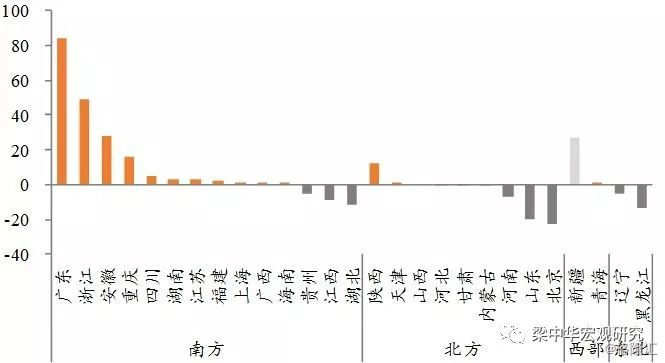

人口流動的另一大特點是“南下”。若以秦嶺—淮河為線大致劃分中國南北方省份,人口淨流入地區基本都分佈在南方,2018年南方省份(除雲南暫未公佈數據外)淨流入人口高達168.5萬人。

圖表:南北方各省市人口流動分佈(萬人)

來源:各地統計公報,WIND,中泰證券研究所

從具體省份來看,廣東、浙江、安徽人口淨流入最多,而北京、山東人口淨流出最嚴重。2018年廣東人口淨流入超過80萬,浙江接近50萬,安徽也有近30萬,人口流入最多。而2018年北京人口淨流出22萬,是全國人口淨流出最大的省份,而且北京的常住人口負增量也是全國第一,山東、黑龍江緊隨其後,人口淨流出也較為嚴重。

圖表:南北方各省市人口流動分佈(萬人)

來源:各地統計公報,WIND,中泰證券研究所

從省內人口流動來看,向核心城市集中是大勢所趨。從2010年人口普查和2015年抽樣調查的數據來看,跨省流動人口其實只佔1/3左右,更多是省內的人口流動。根據我們的測算,2018年各省省內常住人口向省會或經濟強市集中的現象非常明顯,而省內其他城市則普遍出現人口淨流出。

圖表:人口流入流出城市統計(個)

來源:各地統計公報,WIND,中泰證券研究所

例如,河南、湖北、湖南、四川、山西等省的常住人口,都在明顯向省會城市集中,福建的福州和廈門、廣東的廣州和深圳、浙江的杭州和寧波、山東的濟南和青島等“雙子星”城市,對人口的吸引力也非常大。

圖表:2018年陝西省各市人口流入流出分佈

來源:各地統計公報,中泰證券研究所

注:紅色代表人口流入,藍色代表人口流出,顏色深淺表示相對幅度。

圖表:2018年福建省各市人口流入流出分佈

來源:各地統計公報,中泰證券研究所

注:紅色代表人口流入,藍色代表人口流出,顏色深淺表示相對幅度。

2

什麼驅動了流動?一看經濟,二看政策

人口流動的背後,一是來自經濟因素,這個很容易理解。例如,無論是從GDP同比增速還是從居民收入增速來看,多數南方省份都高於全國平均水平。而反觀北方、西部和東北地區,除個別省份表現亮眼以外,大多差強人意。城市經濟活力和居民收入水平的差距,是驅動人口跨區域流動的重要原因。

圖表:2018年各地實際GDP增速(%)

來源:WIND,中泰證券研究所

驅動人口流動的另一大因素是人口管理政策,有的在“搶人”,有的在控制人口增長。控制人口的案例中,最典型的是北京和上海,前者人口淨流出最大,後者連續三年人口淨流出後,儘管2018年轉正,但淨流入量也只有1萬人。

而“搶人”的例子最典型的也有幾個,例如2018年安徽各地級市幾乎全部是淨流入的。除了北部的宿州、蚌埠和淮南三市以外,2018年安徽其餘13市都出現人口淨流入,其中省會城市合肥流入規模最大。安徽普遍的人口淨流入,與人才引進政策如火如荼開展密切相關。對於高端人才,安徽各市直接給予大額購房補助、生活費補貼、安家費補貼,與周邊城市相比,吸引力明顯增強。

圖表:2018年安徽省各市人口流入流出分佈

來源:各地統計公報,中泰證券研究所

注:紅色代表人口流入,藍色代表人口流出,顏色深淺表示相對幅度。

在2018年“搶人”大戰中,西安也是“大獲全勝”。2018年陝西全省常住人口淨流入達11.9萬人,其中西安就淨流入了近32萬。2018年西安常住人口增量創近十年新高,而且户籍人口一年的增量相當於過去十年的總和。

短期內人口的大量流入,與西安市放寬落户政策有很大關係,2017年以來,西安市面向大中專畢業生、在校生,以及更高學歷者連續5次放寬了落户政策。但高成本的“搶人”策略或很難長期持續,未來的產業與經濟發展才是人口能否真正實現迴流的關鍵。

圖表:西安市常住與户籍人口增量(萬人)

來源:西安市統計公報,WIND,中泰證券研究所

注:2017年及以前的人口增量採用舊口徑(不含西鹹新區鹹陽片區),2018年增量調整為新口徑(2018年新口徑-2017年新口徑)。

3

城市羣發展:北京流出人口去了哪裏?

近兩年區域經濟一體化的政策在加快推出,大都市化、城市羣的發展將成為存量經濟時代城鎮化的新特徵。我們比較了京津冀、長三角、珠三角和成渝圈等四大城市羣的人口流動情況,發現呈現出明顯的“三強一弱”的新格局。

圖表:2018年全國省級層面的人口流動分佈圖(萬人)

來源:各地統計公報,WIND,中泰證券研究所

注1:小於-1的負數為人口淨流出,圖中呈現為藍色;大於1正數為人口淨流入,圖中呈現為紅橙色;灰色為人口流入流出在1萬人以內,視為人口遷移變動不大。

注2:吉林、雲南、西藏暫未公佈數據;新疆人口變動暫不考慮;山西省常住人口為推算數據,非抽樣調查,因此計得人口流動為0,不能反映實際情況,故剔除不考慮。

京津冀人口在大幅淨流出,主要是我們前面提到的北京地區最為嚴重,從北京流出去的人口是否去了環京地帶,帶動了周邊城市發展呢?

我們發現,北京流出的人沒有去天津,天津的人口吸引力從2014年就開始明顯走弱。特別是2017年,天津人口首次出現淨流出,幅度高達9萬多人,當年GDP增速也跌至3.6%。儘管2018年天津經濟增速有所企穩,但GDP增速排名仍是全國最低,人口雖略有迴流,但淨流入量也不到1萬人,往日光輝已然不在。

圖表:2011年來北京和天津人口淨流入(萬人)

來源:各地統計公報,中泰證券研究所

也沒有去河北。而河北省的各城市中,2018年僅有廊坊(户籍人口)和秦皇島出現人口淨流入,規模分別為1.0和1.3萬人,與北京流出的人口規模相比,可謂微乎其微。更不用説,河北其他城市還在面臨人口淨流出的壓力。

從人口層面來看,京津冀城市羣的長期增長動力在減弱。隨着北京人口外流,而其他城市的經濟活力又相對不足,京津冀整體都在面臨人口流失,長期經濟增長的動力或在減弱。

圖表:2018年河北省各地級市人口流入流出分佈

來源:各地統計公報,中泰證券研究所

注1:紅色代表人口流入,藍色代表人口流出,顏色深淺表示相對幅度,淺灰色為暫未公佈數據。

注2:廊坊只公佈了户籍人口的相關數據,此處為户籍人口變化。

長三角城市羣整體仍在大幅淨流入,但內部格局也在分化。浙江人口流入繼續領跑,安徽成最大“黑馬”。而反觀上海和江蘇兩地,上海由於控制人口總量,15-17年人口持續外流,儘管18年人口呈現淨流入,但規模也僅有1萬人;而江蘇的人口淨流入規模近幾年一直不大,而且已經連續6年人口淨流入量少於安徽。前些年安徽人口主要流向了上海、江蘇和浙江,而現在安徽人口出現迴流跡象,這三大流入地可能會受到一定影響。

圖表:2015年來長三角四省市人口淨流入(萬人)

來源:各地統計公報,WIND,中泰證券研究所

珠三角地區也是極具吸引力,且人口向“小珠三角”(9市)集中的現象非常明顯。根據廣東省已經公佈的數據,人口流入的城市基本分佈在“小珠三角”地區,特別是廣州和深圳。儘管深圳暫未公佈相關數據,但我們根據廣東全省的流入規模簡單推算,2018年深圳的人口淨流入規模可能在50萬左右。而珠三角其他城市的吸引力相對較弱,例如韶關和雲浮的人口流動變化不大,清遠、陽江的人口都在淨流出。

圖表:2018年廣東省各地級市人口流入流出分佈

來源:各地統計公報,WIND,中泰證券研究所

注1:紅色代表人口流入,藍色代表人口流出,顏色深淺表示相對幅度,淺灰色為暫未公佈數據。

注2:部分地級市採用户籍人口的出生率和死亡率近似計算,深圳暫未公佈數據,但比對往年情況和18年全省人口流入規模,預計仍是大幅流入的。

成渝城市羣的人口遷移,繼續呈現以成都和重慶為中心的“雙子星”特點。2018年重慶人口淨流入近16萬;成都暫未公佈自然增長人口的相關數據,不過根據四川全省淨流入5.3萬人,以及其他地市人口淨流出10多萬人的情況來看,我們可以簡單推算,2018年成都人口也在大幅流入。但和其他城市羣特徵一樣,中小城市同樣面臨人口流出的壓力。

圖表:成渝城市羣人口流入流出分佈

來源:各地統計公報,WIND,中泰證券研究所

注:紅色代表人口流入,藍色代表人口流出,顏色深淺表示相對幅度,淺灰色為暫未公佈數據。

4

小城普遍淨流出,誰會是下一個“鶴崗”?

從城市等級來看,人口主要向新一線城市集中,而四五線城市中,有七成城市面臨人口淨流出!我們對已經公佈數據的169個城市進行統計,新一線城市人口流入規模非常明顯,已有數據的11個新一線城市中,人口淨流入總規模達150萬人。而一線城市人口流入不明顯,主要是北京流出太多,與新一線城市有較大差距。三四五線城市人口繼續淨流出,特別是四五線城市中,有七成面臨人口淨流出的壓力。

圖表:淨遷移人口規模(萬人)

來源:各地統計公報,中泰證券研究所

房價過快上漲與人口流向存在背離,未來小城房地產市場面臨的調整壓力也會比較大。城鎮化的普遍規律是人口從農村向城市、從小城市向大城市集中,而過去幾年我國小城市房地產市場出現大幅的上漲,與供給增加、人口流出的基本面相背離。長期來看,小城市面臨人口淨流出、二手房市場偏小等風險,房地產市場調整壓力也會比較大。

圖表:2018年各地人口遷移比與房價漲幅(%)

來源:各地統計公報,中泰證券研究所

長期來看,我國總人口增速將逐步放緩,並且會出現負增長,宏觀經濟也將逐步進入存量經濟時代。日本從2010年後人口開始呈現負增長,東京都的房價在十年間遠遠跑贏全國,其他城市房價卻不温不火。

在我國房地產因城施策的背景下,各地區、各城市之間的“搶人大戰”會愈演愈烈,能夠吸引到人口流入的城市經濟和房價會有一定支撐,而面臨人口淨流出的城市將如何發展,這的確是個不容忽視的問題。長期來看,鶴崗市的“白菜價”樓盤或許並非個例。

圖表:日本住宅地價格指數(12個月移動平均)

來源:WIND,中泰證券研究所

風險提示:部分城市未公佈數據統計不完整,經濟下行,政策變動。