今日復牌

上週五在美德法數據撲街、以及3個月和10年期美債收益率倒掛的情況下,美股轉臉出現恐慌性大跌,標普500跌1.9%;道指跌1.8%;納指跌2.5%。

外圍情緒急轉直下,蓋過了科創板首批名單亮相的消息,中港兩地股市今早大幅低開。

恆指早盤低開逾600點,雖然跌幅一度跟隨A股反彈而收窄,但午後再現頹勢,尾盤輕微反彈,但恆指最終大跌590點,失守29,000點關口,報28,523點,成交量1,093億元。北上資金淨流出103.86億元,南下資金淨流入32.34億元。

A股個別指數出現分化,創業板指於早上兩度翻紅,中證1000更是有力維持紅盤好一段時間,但尾盤時段仍不敵大市紛紛下滑。上證指數跌1.97%;深證成指跌1.80%;創業板指跌1.48%。

環球股市亦出現調整,日本跌3.01%;韓國跌1.92%;臺灣跌1.50%。

根據記錄,外資這次狂沽百億A股,金額創歷史第二高,上一次已是2015年7月6日,當日外資淨流出133.85億元,上證大漲2.4%。

對於今年以來持續淨流入的外資,這次可謂「勝利大逃亡」,與今天北水來港炒底相映成趣。

![]()

圖片來源:富途牛牛

港股藍籌股方面,只有瑞聲科技(2018.HK)和領展(0823.HK)逆市上漲,分別收漲4.6%和0.4%。

中國神華(1088.HK)表現最差,分紅令投資者失望大跌6.9%。公司去年度營收同比+6.2%至2,641億元,歸母淨利同比-7.7%至413.7億元,擬派末期股息每股0.88元。

另一隻藍籌股申洲國際(2313.HK)因業績遜預期同樣大跌6.2%。公司去年度營收同比+15.8%至209.5億元,歸母淨利同比+20.7%至45.4億元。

另外,港股還有更多業績雷,柏能集團(1263.HK)暴跌30.1%;希望教育(1765.HK)大跌9.8%;綠城服務(2869.HK)跌9.7%;中國建材(3323.HK)跌5.8%。

板塊方面,中資金融股以內險和券商表現最差。中國銀河(6881.HK)跌7.1%;中信建投證券(6066.HK)跌4.9%;廣發證券(1776.HK)跌4.6%;中國人保(1339.HK)跌4.3%;中國人壽(2628.HK)跌3.8%;新華保險(1336.HK)跌3.7%。

個股方面,李寧(2331.HK)大股東李寧套現,股價重挫9.1%。李寧通過配售方式減持1.48億股(佔公司總股本約6%),配售價每股11.72港元,較前收市價折讓達7.7%。公司股價剛漲到8年新高,大股東李寧隨即套現,這波操作666。

沾上科創板概念,TCL電子(1070.HK)大漲9.1%,創近三年新高。晶晨半導體入選為科創板首批名單,而TCL電子自2014年入股前者後,目前仍持有逾11%股權。

相反,純正的科創板概念股復旦張江(1349.HK)失落首批名單,股價急挫13.8%,不過公司股價今年以來已累漲88%。

從市況表現來看,今天雖然暴跌,但A股仍然出現104家企業漲停,更不用提個別指數曾數度翻紅。9家科創板受理企業的影子股更毫無意外地紛紛大漲,不少資金仍熱衷炒作。

但即使如此,資金炒作也或只停留於板塊間的輪動,今天資金便從最早期的券商走向軍工股。

而且,隨着美股暴跌,外資將更趨向謹慎,百億水平的淨流出更顯示出外資實際上有很大的彈性,不是一成不變的買入,這意味着美股任何的大調整將有能力傳導至A股。

對於A股這個注水牛,大股東不斷減持、外資又進出不定,目前剩下的只有科創板概念,但這個還能吸引到多少新資金進場成疑問。

所以,單靠板塊間輪動的資金難有力量再推動指數上漲,希望短期內再出現貝塔行情並不現實。

目前最安全的,可能不是純白馬股(外資重倉,隨時撤離),亦不是純概念股,而是兩者兼備,既有安全邊際、亦有概念作催化劑吸引遊資的個股。

● 業績靚麗,永升生活服務無懼板塊調整

時逢三月業績期,上週可謂是天雷滾滾,其中最悲劇的,莫過於重倉華潤電力(0836.HK)的長線投資者,霎時間關燈吃麪。不過,亦有不少公司交出靚麗業績,物管行業中頗具「黑馬」氣質的永升生活服務(1995.HK)就是其中之一。

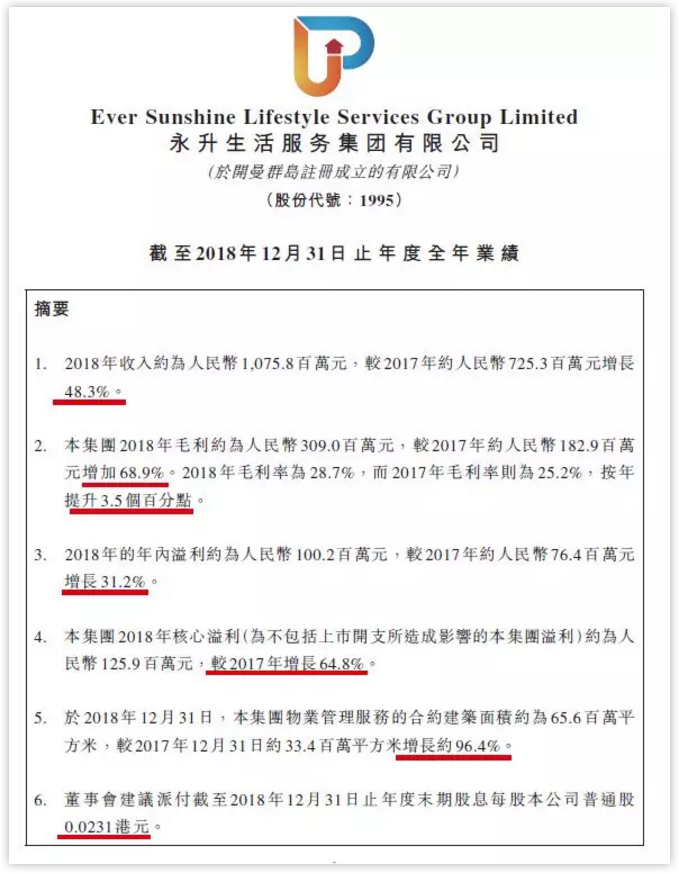

根據永升2018財年業績披露,

期內實現收入10.76億元人民幣(單位下同),同比增長48.3%;

毛利3.09億元,同比增長68.9%;

毛利率28.7%,按年提升3.5個百分點;

純利1億元,同比增長31.2%;

核心溢利(剔除上市費用)1.26億元,同比增長64.8%;

每股基本及攤薄盈利0.0885元,擬派末期股息每股0.0231港元,派息比率約為22%。

資料來源:公司公告

如此靚麗的業績,自然受到市場的認可,即使股價早盤受到白馬股綠城服務(2869.HK)業績不佳的拖累,但全日仍舊強勢錄得2.68%漲幅,年初至今累計漲幅已高達71.91%!

小編愚見,永升股價之所以能夠如此強勢,雖然有行業因素或者板塊效應(beta),但公司管理層的因素(alpha)亦不容忽視。而這,恰恰就是今天綠城服務遭遇市場部分資金拋售的主要原因。

根據綠城服務業績披露,2018年期內盈利4.83億人民幣,同比上升24.73%,但是經營利潤僅同比增6.53%至5.16億人民幣,嚴重不及市場預期,核心原因是公司園區服務錄得人民幣22.8百萬元的虧損。

換言之,物管公司如果沒有極具實力的開發商背景的大股東支撐,因為盈利基本太小,根本沒有足夠的能力去探索新的業務。一旦業務發展不佳,業績立刻變臉。

反觀永升,一方面大股東旭輝控股(884.HK)將2019年的銷售目標提高到1900億,有效保障了永升優質的管理儲備面積。根據中信證券的測算,永生在管面積的年複合增速未來三年(2019-2021)將高達45%,驅動公司盈利保持平均70.17%的增速。

另一方面,大股東旭輝控股逐漸踏入盈利釋放期,根據wind數據,市場預期旭輝將在2019年、2020年分別錄得71.14億、86.36億的盈利。換言之,旭輝完全有足夠的空間幫助永升探索增值服務,尤其考慮到物管公司在資本市場的估值遠高於房地產開發商。

資料來源:wind

最後,永升管理層對於物管行業的發展思路清晰,完全意識到增值服務的發展並非一朝一夕就能完成,同時增值服務幾乎不具備什麼發展門檻,綠城可以做的,萬科同樣能夠抄襲複製,唯一的區別就是規模優勢還有收費標準。

所以,公司將採取較為保守的姿態,學習行業優秀公司的發展策略。簡單講,永升不會去做虧錢的事。

因此,儘管永升上市至今股價已經錄得較大漲幅,但如果考慮到未來的發展,收盤價的估值並非過分,尤其考慮到市場依舊存在較大的波動性,物管行業的估值將有可能繼續抬升。

● 年報亮眼,股價仍大跌3%,市場對招商銀行很不滿意?

招商銀行(3968.HK)在週末發佈了財報,數據十分不錯,淨利潤805.6億,同比增長14.8%,總資產同比增長7.1%。淨資產同比增長13.4%,ROA達到1.24%,排名上市銀行第一,而撥備覆蓋率繼續提高至358.2%,抗風險能力大大加強。不良率繼續下降,從1.61%下降到1.36%。

這份成績相當不錯。唯一的缺陷,可能只是股利支付率維持24%不變。

但市場對這份報告似乎不太滿意,今天招銀低開低走,大跌3%。雖然大盤跌,但這利好,就沒有一點對衝作用嗎?

小編認為目前招銀的高估值可能是引發下跌的元兇。

目前的招銀高達10倍PE,1.5倍PB,而幾個風險更穩健的老大哥,建銀、農銀、中銀無論是PE還是PB,僅是招銀的一半。而資產量,招銀更是隻有他們的三分之一或更少。目前招行9000億港幣市值,只需漲18%,市值就能超越中國銀行(3988.HK)。

這肯定不合理,大家都是銀行,發展都是跟隨經濟週期,招銀想一枝獨秀是不行的,估值在同行裏面太離譜啦。你説招銀能擠掉中行進四大行?5年內都不可能。

所以,有人趁利好出貨,也合情合理。