作者:韋志超 袁方

內容提要

1月進出口同比超出預期,主要是因爲春節效應顯著拉高了同比數值。但剔除春節效應和基數效應後,進出口同比相比2018年12月仍略有好轉。

出口增速沒有繼續大幅下降的主要原因可能是「搶出口」步入中後期,對出口的拖累進入尾聲。2018年11-12月出口同比的快速下行階段可能已經過去,但後續的出口仍受到全球經濟下行制約,預計將低速增長。

風險提示:(1)貿易摩擦加劇;(2)地緣政治風險

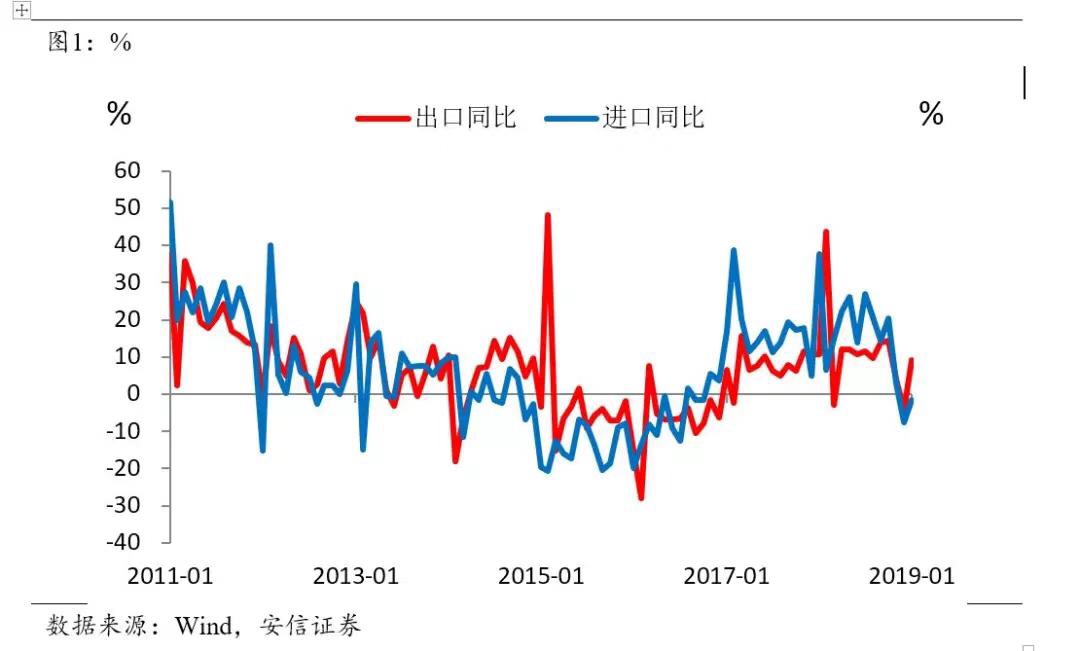

一、中國進出口增速超出預期

1月進出口同比分別是-1.5%和9.1%,明顯超出預期的-10.2%和-3.3%。這主要是因爲春節效應顯著拉高了同比數值。但值得注意的是,剔除春節效應和基數效應後,進出口同比相比2018年12月仍略有好轉。

這與我們上月的預判相吻合。我們維持之前的預判,2018年11-12月出口的快速下行階段可能已經過去,但後續的出口仍難恢復,可能保持低位增長。

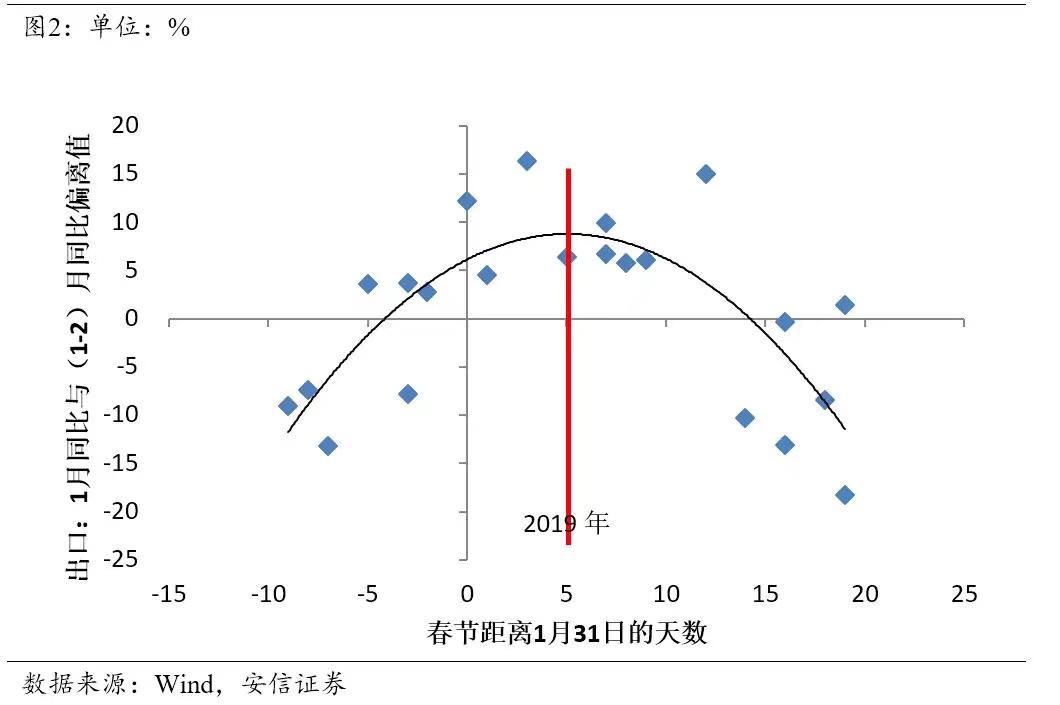

二、剔除春節效應和基數效應後的出口略有好轉

1月進出口同比顯然受到了春節因素的影響。簡單測算,2019年1月出口的春節效應影響大概在8.7%左右。剔除春節因素後,出口同比大概在0.4%。剔除春節效應後,2018年1月出口的基數效應並不很大,大概在3%。因此剔除春節效應和基數效應後出口同比可能在3-4%左右,相比2018年12月的-4.4%還是有一定的好轉。

出口增速沒有繼續大幅下降的主要原因可能是「搶出口」步入中後期,對出口的拖累進入尾聲。從美國公佈的11月自中國進口的數據上看,中國出口部門「搶出口」的操作在2018年11月已經開始明顯消退。從中國港口的集裝箱運價情況來看,「搶出口」在2019年沒有出現反彈,而在逐步消退。從以上數據,我們大致能夠勾勒出這一輪「搶出口」的節奏:從2018年6-7月開始,至9-10月達到高峰然後消退,12-1月基本進入尾聲。

三、全球經濟走弱將致中國出口低增

未來的出口走勢主要取決於外需的變化,目前來看仍然不容樂觀。全球製造業PMI繼續下行0.7%至50.7%,逐漸逼近2015年底的讀數。剔除春節因素後,韓國1月的出口同比仍在-5.8%左右,較2018年四季度的8%大幅下降;越南1月的出口同比-4%,較2018年四季度的3%下降明顯。

四、進口止住跌勢

11-12月進口同比的下滑幅度很大,但跌幅在1月沒有擴大。1月進口同比-1.5%,剔除春節效應後可能在-7%左右,與2018年12月的-7.6%差不多。這也與PMI讀數在1月企穩相對應。往前看,經濟下行的壓力依然在,但在各項政策託底的效應下,幅度可能會放緩。