作者:國君宏觀團隊 花長春、董琦

導讀

地產投資平穩,源於“銷售與新開工”,“竣工與新開工”的持續背離,基建反彈力度有限,生產趨緩,經濟下行壓力不減,或促政策調控加碼。

摘要

基建投資延續反彈,但經濟下行壓力緩釋作用有限。廣義基建投資增速環比增速達-2.6%,高於近三年均值水平,反彈動能驗證我們此前判斷:基建增速反彈可能和11年年底至12年初類,但力度上弱於11-12年。10月專項債年內的新增額度用完,結合過往撬動作用,未來反彈力度仍將不斷提升。

地產投資平穩,土地庫存盤活邏輯依然存在:

(1)銷售與新開工、竣工與新開工的兩大背離依然在持續,甚至略有加大。受此驅動,預計地產投資平穩至明年1季度壓力不大。

(2)但從土地成交下行、土地溢價率較低,土地庫存盤活邏輯鬆動的壓力正在加大,預計在未來銷售下行階段,庫存快速累積將導致19年下半年房地產投資增速顯著回落。

製造業投資連續8個月反彈,但未來受三重因素影響,大概率出現下行:一是價格回落導致利潤增速支撐減弱;二是搶跑效應消失,前期由搶跑支撐的技術密集型製造業投資增速回落。三是寬信用效果仍然不彰,企業貸款依舊疲弱。我們預計製造業投資增速未來承壓,明年或將降至5%。

消費依舊疲弱不振,生產出現回落。受個税調整影響,部分必選消費回暖,可選消費依舊疲弱,汽車與原油消費構成本月消費主要拖累。生產端,受出口大幅下行的影響,整體出現下行,但高端製造業以及基建、地產相關行業短期有支撐。

總體來看,11月經濟數據,從消費與生產端表現出經濟下行壓力不減。結合四季度政治局會議內容來看,繼續不再提“去槓桿”和“房地產”問題,已經為後續政策調整提供彈性。未來在基建弱反彈、消費疲弱、貿易惡化的背景中,不確定性將集中於地產投資,我們認為應當關注當前地產投資兩大背離的節奏,進而判斷土地庫存盤活邏輯是否生變。未來,房地產市場壓力的變化,將是決定政策寬鬆節奏的核心指標。

正文

11月數據一改四季度開局穩定態勢,出現疲態,消費與生產出現下行。投資端,依賴地產與製造業維持短期平穩,但未來均存在下行壓力。11月社融數據表現出信用並未真正企穩(居民信貸承壓與企業依賴票據),短期來看,基建回升力度將繼續提升,但力度有限。未來貿易惡化、消費疲弱較為確定,地產構成主要的不確定性來源,我們認為應該重點關注地產投資中的背離信號變化。

1.生產端:出口惡化、內需走弱拖累生產趨緩

本月工業增加值同比實際增長5.4%,增速比10月份回落0.5個百分點。從11月的高頻數據來看,高爐開工率較10月小幅下降至67.46,11月當月發電量同比增長3.6%,增速比上月回落1.2個百分點,整體反應生產端走弱。

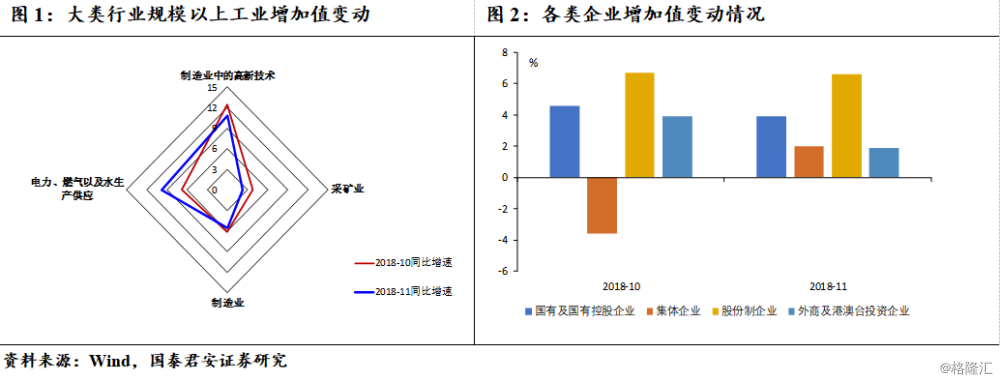

分三大門類看,11月份,採礦業增加值同比增長2.3%,增速較10月份回落1.5個百分點;製造業增長5.6%,回落 0.5個百分點;電力、熱力、燃氣及水生產和供應業增長9.8%,加快3.0個百分點(圖1)。分企業類型來看,外商及港澳臺投資企業降幅顯著(圖2)。

本月生產偏弱主要受出口影響,11月出口交貨值當月同比增速大幅下行7.1個百分點。汽車製造、計算機通信和其他電子設備製造業同比增速的下行,共計拖累增加值同比增速下行約0.2個百分點。

與年初相比,當前高端製造相關行業生產仍然較為堅挺,金屬與非金屬相關行業受基建與地產新開工影響,提升幅度較大且短期持續可期。但隨着出口持續惡化,投資趨緩,將面臨收縮壓力(圖3)。

2.投資端:地產投資兩大背離加劇,基建、製造業延續反彈

11月投資端分項來看,基建與製造業延續反彈,房地產投資基本平穩(圖4),房地產投資中庫存盤活邏輯下的“新開工與銷售”以及“竣工與新開工”背離仍在持續,甚至略有加劇。此外,民間投資基本保持平穩(圖5)。

2.1.地產投資:兩大背離加劇,後續壓力不小

地產投資的兩大背離:“新開工與銷售”、“竣工與新開工”仍然在持續,本月略有加劇(圖6,圖7)。數據上來看,1-11月房地產開發投資累計增速9.7%,與上月持平,整體平穩。投資的領先指標出現分化,其中,房地產新開工面積同比16.8%,較前值小幅上升0.5個點;但土地購置增速累計同比14.3%,較上月回落1個點。房地產開發企業到位資金同比7.6%,較上月小幅回落0.1個點。商品房銷售面積和金額增速同比分別小幅回落0.8和0.4個百分點至1.4%和12.1%。

我們認為兩大背離的持續性將成為未來政策調整的重要參考指標。從當前土地成交和土地溢價率情況(圖8)以及未來潛在庫存壓力情況(圖9)來看,兩大背離在未來再度收斂的可能性逐漸加大,我們認為背離趨弱將為政策調整提供顯著信號。在明年地產銷售增速轉負至-6%左右,新開工面積全年增速5%-10%假設水平下,潛在庫存壓力巨大。因此,地產銷售的下行除了傳導至拿地渠道外,對房地產開發商投資的積極性也將有直接影響。在無法獲得充足的銷售回款預期下,開發商的開工積極性也會出現大幅下降。疊加未來竣工面積提升,地產下行壓力的不斷加大將伴隨着兩大背離的弱化,因此間接構成判斷政策調整的參考指標。我們預計自明年下半年,房地產新開工增速和投資增速均將承受較大壓力。

2.2.製造業投資:小幅反彈,未來受制於三重製約,增速或將下行

首先,搶跑效應減弱,影響中游部分製造業投資。11月進出口超預期下行,基於我們的測算搶跑效應的減弱對高新技術產品出口帶來5個點的影響,製造業中設備相關和高新技術類投資在未來貿易繼續放緩的背景中或將受到一定製約(圖11)。

其次,11 月大宗商品價格下行顯著,原油、鐵礦石、銅均在11月份出現價格下行,將對中上游利潤帶來持續壓力,過往支撐因素出現鬆動,未來PPI仍將大概率持續走低,整體對製造業利潤帶來衝擊,從而影響製造業投資增速。從上月利潤情況,已經可以看到利潤變動上,中下游利潤收縮較為普遍,在上游行業利潤趨弱後,整體投資將受到進一步拖累(圖10)。

最後,信用角度來看,11月金融數據體現寬信用效果仍然有限,企業短貸和中長貸仍然處於低位(圖12),信用投放不暢仍將持續,對整體投資帶來抑制。

上述各項因素在短期獲得改觀難度較大,預計後續19年,製造業投資“意願”和“能力”均將下降,投資增速或將有明顯回落。在投資意願方面,出口增速下行、內需疲弱、經濟悲觀預期影響企業投資意願;投資能力方面,工業品價格增速回落,帶動企業盈利增速放緩疊加信用投放不暢,企業投資能力受限。結合當前限產端,環保供給側改革力度基本已經達到“上限”,因此由此帶來的設備更新與改造投資在未來也將趨弱。預計19年製造業增速將回落至5%,從斜率上看,19年一季度預計回落幅度相對温和,自二季度起下行壓力加大(圖13)。

2.3.基建投資:延續反彈,力度有限

累計同比口徑看,廣口徑基建(含電力)1-11月份增速較1-10月提高0.3個點至1.2%,窄口徑基建(不含電力)與1-10月持平,為3.7%。當月同比口徑看,廣口徑基建(含電力)和窄口徑基建(不含電力)前者增速較10月下降近2.4個點至3.5%,而後者下降近3個點至3.7%。

基建子行業累計投資增速大部分回升。其中,電力、熱力、燃氣及水的生產和供應業增速反彈0.8個百分點至-8.8%。水利、環境和公共設施管理業次之,上升0.3個百分點至2.4%,交通運輸、倉儲和郵政業下降0.1個點至4.5%(圖14)。

專項債發行在10月年內新增額度基本用完,本月廣義基建環比增速-2.6%,高於近三年均值,撬動力度仍未充分體現。從連續兩個月反彈的動能來看,驗證我們此前判斷,力度上小於2011年年底、2012年初的深“V”形反彈。

近期結合我們對於地方關於隱性債務的清理與化解的實施方案梳理,我們發現地方化債資金來源未來將主要集中於預算內資金、處置存量資產以及土地出讓收入。因此,資金層面對基建的支撐將進一步減弱,明年專項債的撬動作用的重要性將進一步放大。結合當前反彈情況來看,預計在全年2萬億新增額度的支撐下,整體增速有望達到10%,主力將是交運中的地鐵、高鐵和港口碼頭、電網(超高壓輸配電)、通信方面的5G相關基礎設施等。

3.消費:疲弱不振,降幅縮小,存在結構性亮點

本月,社零增速整體放緩0.5個點至8.1%,月度間降幅較上月有所收窄。原油消費和汽車消費構成主要拖累,但其中家電類及部分必選消費存在結構性亮點。

(1)可選消費中的汽車增速再度放緩,以及原油消費下行顯著拖累整體社零

可選消費中汽車消費增速再度放緩3.6個點至-10%,構成拖累消費的主要因素(圖17)。根據中汽協的預測報告顯示,明年中國汽車市場將停止增長,預計2019年全年汽車銷量為2800萬輛,與2018年持平即零增長。11月當月原油價格,原油類消費增速放緩,下降8.6個點達8.5%。

(2)社零降幅收窄,主要有兩方面原因:

A、個税10月調整帶來一定影響。個税自10月調整以來,同比增速迅速由9月20%左右下降至-17%左右。消費作為慢變量,收入量變的積累傳導至消費存在一定的時滯(圖18)。

B、今年“雙十一”部分必選和家電銷售存在改善:根據國君零售組統計,全網銷售額突破3000億元達到3143億元,同比增幅達到23.8%。我們對部分商品的統計表現出18年“雙十一”改善明顯,其中糧油食品類消費增速上升2.9個點至10.6%,飲料類消費持平,煙酒類增速小幅加快1.9個點至3.1%,家用電器音像類消費大幅提升7.7個點至12.5%。相比去年“雙十一”必選消費增速總體下滑,今年增速出現改善。

4.展望下一階段:房地產市場壓力大小將是政策寬鬆節奏的核心指標。

總體上,11月經濟數據體現經濟下行壓力未減。短期而言,基建的回升和地產投資的平穩,帶來支撐性力量,但基建反彈力度較弱,而且隨着地產庫存的累積,地產投資兩大背離的弱化,或導致2019年二季度左右房地產投資的明顯放緩。疊加出口增速持續回落,消費疲弱不振,屆時經濟下行壓力將再度增加。

結合四季度政治局會議內容來看,繼續不再提“去槓桿”和“房地產”問題,已經為後續政策調整提供彈性。未來在基建弱反彈、消費疲弱、貿易惡化的背景中,最大的不確定性將集中於地產投資,對於不確定性的判斷,我們認為應當關注當前地產投資兩大背離的節奏,進而判斷土地庫存盤活邏輯是否生變。未來,房地產市場壓力變化,將是決定政策寬鬆節奏的核心指標。