12月12日,目前國內最大的生活用紙和婦幼衞生用品製造商港股恆安國際(01044.HK)遭到沽空機構Bonitas的做空狙擊報告,被質疑3方面的造假問題,稱股票價值“ 接近零 ”。

受此影響,恆安國際早盤一度快速跳水,最高一度跌逾8%。目前公司已經於早盤時段突暫停買賣,停牌前報57.05元,報跌5.7%,盤中低見55.15元,創近一年半新低,成交逾7億港元,市值為688億港元,比上日收市蒸發了超41億港元。

沽空機構Bonitas稱,做空恆安是因為公司自2005年以來已捏造了110億人民幣的淨收入,這在其資產負債表上表現為虛假現金,負債累累,因此斷言恆安的股權最終毫無價值。具體質疑的方面有:

1)報告質疑恆安衞生巾部門的營業利潤率太高(恆安是51%,競爭對手為15%);

2)認為恆安儘管賬上有198億現金,營運資金餘額為人民幣76億元,但仍舊瘋狂舉債;

3)與關聯方進行虛假交易,創建虛幻的交易量,收入或利潤。

對於,恆安的衞生巾產品的利潤率,沽空機構Bonitas認為,根據恆安中國債券募集説明書中披露的其衞生巾業務的營業利潤率平均約為 31%,以及其對恆安的財務副總監李偉樑先生的採訪得知恆安的衞生巾業務營業利潤率約為29%,均遠遠低於恆安在香港交易所向投資者披露的 51%。同時,這一水平也遠遠超過了競爭對手普遍15%的水平,因此,質疑恆安衞生巾部門的營業利潤率存在造假。

同時,Bonitas稱,自2005年以來,恆安已經支付了186億元人民幣的股息,這意味着恆安內部人士已經從股息中掏出了至少約78億元人民幣。我們的研究發現,Hengan首席執行官的私人家族企業以0.7倍2016年淨收入的低廉基準價格出現了對Hengan收入來源的未公開的處置!此外,我們發現恆安的內部人士聲稱與恆安就福建房地產投資進行交易的私營企業未得到披露,這增加了我們的懷疑,即從恆安中吸取了額外未披露的利益,以犧牲投資者為代價來豐富內部人士。

針對“遭遇沽空機構Bonitas做空,稱其價值接近零”一事,格隆滙第一時間致電恆安國際,恆安國際(01044.HK)迴應稱,公司自上市以來,嚴格遵守聯交所規則,及時、公開、透明披露相關信息。依託SAP等管理體系,對銷售、利潤等財務數據實行實時監控跟蹤,每年接受權威國際審計機構審計,每年都有兩次60%以上,現金分紅派息,不存在財務數據造假問題。

公司資料顯示,恆安集團有限公司創立於1985年,是最早進入中國衞生巾市場的企業之一,是目前國內最大的生活用紙和婦幼衞生用品製造商,在全國擁有40餘家獨立法人公司,擁有固定資產200多億元,生產和銷售網絡遍佈全國:三大主導產品為七度空間、安爾樂、安樂衞生巾,安兒樂嬰兒紙尿褲,心相印紙品其市場佔有率連年居全國同行前茅。恆安國際於1998年港交所上市,2011年進入恆生指數,上市以來近20年營業收入及淨利潤CAGR~18%。

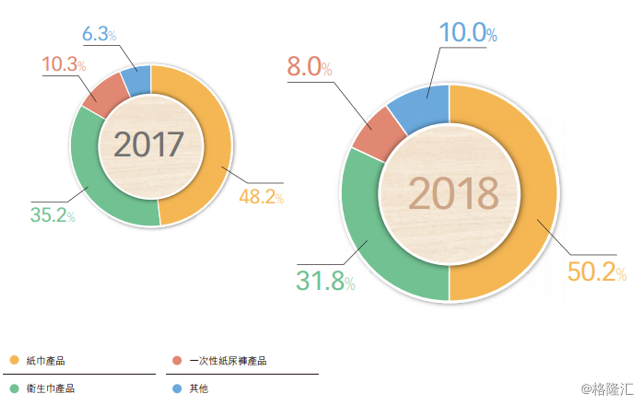

從產品上看,恆安國際的紙巾、衞生巾、一次性紙尿褲為公司三大產品方向,2018年報顯示,該三大產品的營收分別佔據總營收的50.2%、31.8%和10%,其中紙巾系列產品的收入佔比同比增長2%,成為公司最主要的主力產品。

(圖片來源:公司2018年中期報)

(圖片來源:公司2018年中期報)

衞生巾產品的收入佔比則從35.2%回落至31.8%。2018年中期財報顯示,恆安國際的衞生巾產品銷售收入32.22億元人民幣,利潤約為16.57億元,摺合利潤率約為51.4%。

據公司半年度公告稱,2018上半年,得益於高檔及升級產品在產品組合中佔比提升,以抵銷石化原料成本上升的影響,衞生巾業務的毛利率上升,達到約69.3%(2017年上半年(經重列):68.7%)。

據資料顯示,恆安國際的衞生巾產品一直是公司毛利率最高的產品, 2017年上半年其衞生巾的毛利率高達72.10%,遠遠高於紙巾的35.3%和一次性紙尿褲產品的46.5%的毛利率。

恆安國際的衞生巾產品中,目前主要銷售的子品牌包括七度空間,安爾樂、安而康、新呼吸、安樂等。

由於國內相應的上市公司中少有主營為衞生巾的概念股,行業利潤率水平不好估算。

而據沽空機構Bonitas的質疑內容稱,中國品牌衞生巾生產商在盡力實現大概 15-16%的營業利潤率。2018 年和2017 年,恆安的兩家國內衞生巾競爭對手,景興和百亞,分別提交了上海和深圳 A 股上市招股書的申請版本。2017 年,景興的衞生巾銷售額達到人民幣 16 億元,營業利潤率為 9.3%。 2016 年,百亞實現衞生巾銷售額人民幣 5.46 億元,營業利潤率 10.5%。

不過,根據同為女性衞生用品商的重慶百亞的招股書資料看,2016年重慶百亞的衞生巾毛利率為56.60%,也屬於較高的水平。

至於淨利潤率方面,有業內人士稱,由於每家公司的原料來源及成本不同,以及各自的品牌價值度不一樣,淨利潤出現明顯差異是非常正常的。恆安國際作為大型老牌企業,早已收購上游原料產業鏈企業,紙漿原料成本遠低於市場平均水平,同時恆安作為國內衞生巾品牌的最大龍頭,品牌溢價理當可以有加成,因此恆安的利潤率水平也可能在合理範圍內。

此外,從衞生巾行業看,我國的衞生巾市場長此以來面臨着內資和外資企業搶佔市場份額的格局。據ACNielsen的統計數據來看,2016年恆安在國內衞生巾市場的份額為27.6%,位列第一;尤妮佳的市場份額為17.6%,位居第二;寶潔、景興、金佰利和花王分別以8.9%、8.6%和3.8%的市場份額分列第三、四、五名。國內衞生巾市場的CR5達到66.5%。

![]()