精編自廣發證券:《峯迴,路轉——2019年宏觀經濟分析與展望》

1、邏輯篇:中美名義增長週期

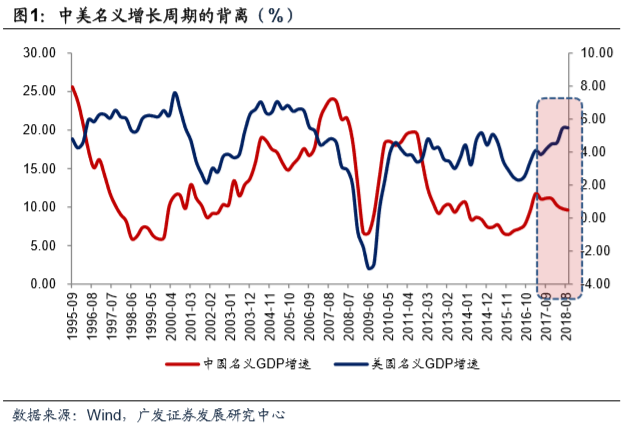

(1)回看2018年:中美名義增長週期的背離

2018年宏觀環境基本上被三條線索主導,一是中美貿易摩擦;二是主動去槓桿;三是美國加息。 三條線索背後是過去20年比較少見的中美名義增長週期的背離。

這一環境下的資產定價是一個比較「糾結」的存在:貿易摩擦的不確定性,相當於在經濟增長函數中多了一個難以驗證的未知變量,隨時需要警惕下行風險;而要對衝這一外部環境的不確定,就需要微觀經濟穩,財政和貨幣政策保持一定擴張性;但財政政策和貨幣政策又分別約束於實體去槓桿下的負債空間、金融去槓桿下的信用擴張能力,及美國不斷加息下的內外利差環境,只能大致維持中性。

基本面一:中美貿易摩擦

貿易摩擦的起源是中美增量資產的衝突。廣發證券曾指出中美這輪貿易摩擦的根源是增量資產的衝突。中美存量資產在過去10年是一個互補的關係;在經歷了出口產業鏈、房地產產業鏈之後,中國想要產業繼續升級,就需要進一步往中高端製造業+新型服務業升級,而這一點與特朗普政府「把製造業搬回美國」的目標存在一定競爭。

IMF結論是在最嚴重的情況下,貿易摩擦對中國GDP的影響是1.6個百分點。 如果中美之間關於雙邊經貿關係的交流積極進展,風險資產大概率會有一輪向上重估;反之則相反。

基本面二:中國主動去槓桿

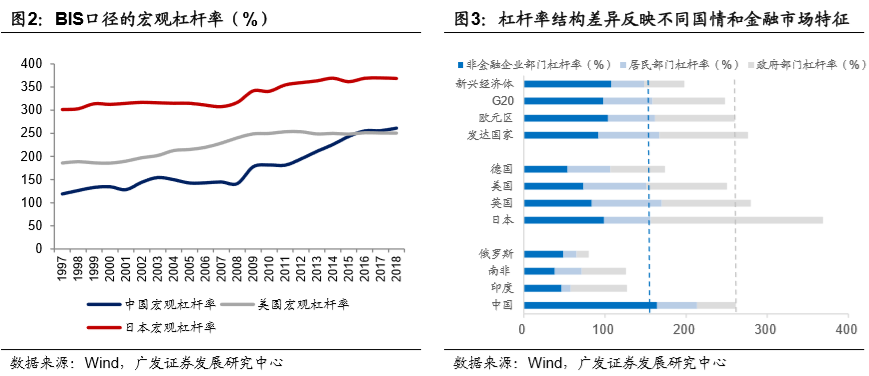

在美國加息週期中主動去槓桿是為降低資產端風險。從槓桿率數據看,中國宏觀槓桿率大致持平於發達國家均值水平。其中政府槓桿率偏低但非金融企業槓桿率偏高,這與體制特徵有關,即部分國企承擔準政府職能。

主動去槓桿的積極成效有待解決的部分問題:從信用市場二元化到基建的過快回落。 去槓桿取得了兩個顯著成效,一是金融去槓桿降低了部分金融產品的槓桿風險(資管新規);二是實體去槓桿初步建立了地方舉債的增量規則(資管新規、隱性債務)。

政策從去槓桿向穩槓桿過渡所帶來的影響。從總體上這一過程會降低風險資產的不確定性折價。如果去槓桿最終目標是快速出 清,則經濟會經歷一輪陣痛,資產價格會包含明確折價。這一過程替代為穩槓桿, 則經濟出現主動的、系統性調整的情形就會排除。

基本面三:不可能三角與中性貨幣政策

中美利差是2018年宏觀面實質上的邏輯之一,也是2018年相當一部分時段利率保持粘性的原因。中美是全球經濟中最重要的兩個大國,在美國加息週期繼續的2018年,中美利差和內外均衡成為宏觀面的關鍵邏輯之一,比如對政策來説,需要更多關注「不可能三角」的影響。

不可能三角是指資本自由流動、匯率穩定和貨幣政策獨立性三者之間在理論上不可能兼得。2018年貨幣政策整體偏中性,即使在經濟下行壓力有所加大的Q3和Q4,主要是基於對不可能三角的敬畏。這是影響2018年資產定價的重要因素之一。

(2)展望2019年:中美名義增長週期的合攏。

2019年,這一情況將有顯著改變。首先,中美增長會變成更常見的同向。美國實際GDP目前應已在頂部區域,名義GDP動能也比預期弱,中美名義增長週期在2019年將會有合攏的特徵;其次,中國已從快速去槓桿過渡為穩槓桿,隨着經濟進入「兩輪放緩」的第二階段,穩增長必要性進一步增加,調結構的約束將不再明顯;再次,美國加息可能已近尾端,中美利差約束也將弱化,中國貨幣政策和金融條件修復的空間將會打開。

變化點一:美國加息週期的提前緩和

美聯儲自2015年底啟動加息,至今已有八次加息。四個跡象顯示美國經濟增長或在峯值附近,目前已有疲態。從原油價格變化來看,2019年美國名義GDP上升動力可能會低於預期。金融市場對於經濟放緩和衰退的擔憂情緒也在上升。

變化點二:中國兩輪放緩的第二階段

出口和棚改是觀測這輪經濟的兩個標尺。至2018年Q3,出口和房地產新開工都已處於經驗頂部區域。經濟第一階段的放緩在2018年Q3和Q4,主要表現是外貿訂單收縮、地產數據拐點和企業預期收縮。2019年上半年將會是經濟的第二階段放緩,主要表現是出口、房地產投資數據實質性回落。

變化點三:中國貨幣政策與金融條件修復空間的打開

2018年大部分時段的特徵是貨幣環境中性,金融環境偏緊。2019年美國加息週期觸頂,中國貨幣政策空間將會打開。社融擴張可能繼續受約束於信用二元化,但政策會繼續通過一些手段去修復融資環境,邊際好轉將大概率出現。關於降息,廣發證券認為目前仍不具備條件,窗口若出現可能要到二季度初。

(3)總結

2019 年股市處於機會期的時段可能比2018年多。 整體來看,PPI並沒有足夠的調整深度,這與供給收縮的影響有關,後續可能會補充經歷兩個季度以上的原材料和工業品價格調整期。在這個座標系下,權益市場收益率調整已經7個季度左右,收益率距離歷史底部極值點並不遠。所以雖然基本面調整還在繼續,2019年股票市場處於機會期的時段可能會比2018年多

2、展望篇:2019年

(1)五個方面看預期

出口:基本面週期和貿易摩擦影響的雙重落地

2019年出口將會面臨四方面的壓力。邏輯上推斷,2019年出口的壓力包括:1)2018年形成了高基數。2)2019年PPI均值不會太高;貿易摩擦之後2018年Q3部分出口企業又剛漲了一輪價。3)貿易摩擦前期落地關税影響的繼續呈現。4)美國經濟放緩及全球其它地區需求進一步放緩的影響。

廣發證券初步判斷2019年上半年出口增速會下降至一個低個位數。這是一個比較中性的假設,即金融市場波動不會引發全球經濟進入危機模式或準危機模式;以及中美貿易摩擦的雙邊關税不會再繼續上升。

地產:估計新開工先會迴歸低位均衡

廣發證券估計2019年上半年新開工增速後續會下去,迴歸一個低位均衡。從經驗規律看,對地產銷售倒不用過於悲觀,目前處於三年一輪銷售調整週期的後半程。地產系需求(銷售和投資)對於2019年上半年的貢獻低於2018年。該行傾向於認為政策對放鬆房地產領域調控仍會比較謹慎:一則「房住不炒」的長效機制已經形成一定預期;二則這輪地產庫存比較低,低庫存情況下刺激需求,價格很容易上來。

基建:恢復至名義GDP水平將會是合理的

關於2019年基建投資增速的測算:中性情形是增長7%左右。在當前發展階段,中國基建增速保持在名義GDP增速附近是合理的。基建需要修正的一個過程是控制負債成本、控制負債風險。2018年已完成了資管新規、隱性債務兩個文件對於新增舉債的規範,基建就需要從前期超調的過程中適度修復,迴歸合理水平。在當前發展階段,中國基建增速在名義GDP增速附近是合理的。

製造業:可以理解為三種力量,整體壓力仍在

2018年製造業投資基本上是全年上行。第一種力量是「錯位」, 短週期下的投資滯後於盈利。第二種力量是「更換」,即朱格拉週期下的設備更新。第三種力量是「新興」,是十三五下的新產業佈局。

從這個框架去理解2019年的製造業投資,後兩個邏輯依舊存在,但第一種邏輯可能進入負貢獻區間。廣發證券估計2019年製造業投資增速將低於2018年。可以提供參考的一個座標是庫存週期,製造業投資與庫存週期具有經驗上的同步性。

消費:可以劃分為五個部分,趨勢各自不同

2018年社會消費品零售總額整體偏弱,消費整體來説是名義GDP的影子指標。從名義GDP的角度看,2019年名義GDP增速向下,消費增速依舊不會太高。

(2)總結

廣發證券估計出口和房地產新開工增速在2019年上半年都將回落至低位,製造業投資受營收週期滯後影響,基建會逐步向名義GDP的水平修復。經濟在2019年Q2 末或Q3初邊際企穩,全年增速6.3%左右。基於就業、財政兩個角度的約束,至少在年中之前,「六個穩」都將會是政策主基調。我們可以從內外均衡、上下游均衡、短期中期均衡三個角度去理解可能的政策組合。

3、風險提示

風險之一是貿易摩擦繼續深化的可能;風險之二是估值偏高的美股,如果調整過於劇烈則可能引發全球金融市場風險。

![]()