精編自光大證券:《無懼宏觀消費下行風險,關鍵指標全線超預期——拼多多業績點評》

週二美股盤前拼多多發佈財報,關鍵指標均超市場預期。在美股暴跌下逆勢上漲,盤中一度上漲超20%,最後收漲16.63%,報價23.14美元。

(拼多多週二盤中行情,來源:富途證券)

1、關鍵指標均超市場預期,繼續實現快速增長

拼多多2018年Q3財報顯示,截至3季度末的過去12個月GMV爲3448億人民幣,同比增長386%;單季度GMV1181億元,同比增長233%,高出預期3.14%。3季度平均月活躍用戶2.317億,較去年同期增長226%;年度活躍買家數爲3.855億,較去年同期增長144%;活躍買家年度平均消費894元,較去年同期增長99%。

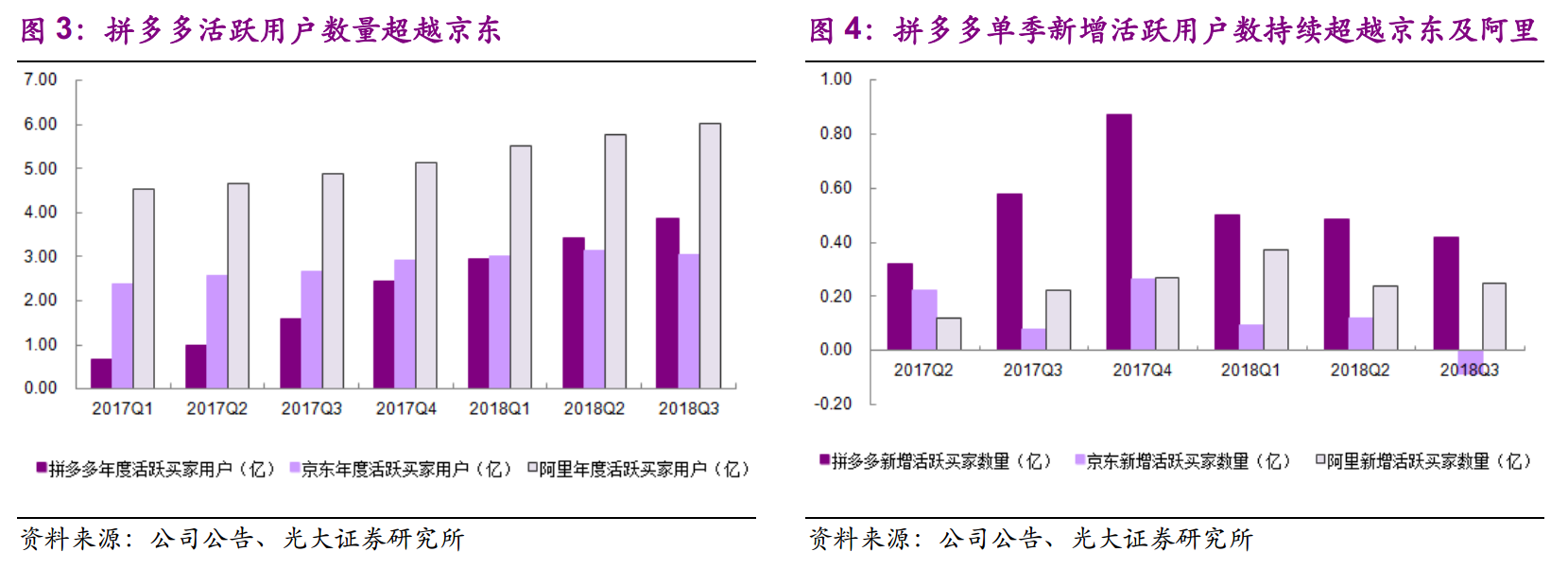

2、用戶規模保持高增速,獲客成本仍具優勢

從年度活躍買家角度看,公司2018年3季度活躍買家3.86億,規模已顯著超越京東的3.05億,僅次於阿里的6.01億。從季度增量角度看,公司單季度新增活躍用戶4200萬,繼續超越京東與阿里。

同時,公司3季度每新增活躍用戶獲客成本77元,環比提升16元,仍然大幅度低於京東的438元與阿里的364元。

3季度末用戶平均年度消費894元,環比增長132元/活躍用戶,但與京東的5130元/活躍用戶、阿里的8854元/活躍用戶相差較大。

3、加大研發技術投入,夯實平臺基礎設施建設

值得注意的是公司本季度研發費用快速增長至3.32億元,研發費用佔營業收入比例也由過去兩個季度的5.26%與6.87%提升至9.84%,基本與阿里巴巴持平。

4、風險提示

監管風險:平臺打假效果或進展低於預期

品類升級風險

用戶粘性風險