作者:申萬宏源金融研究團隊

17年以來嚴監管環境、18年經濟增長初顯乏力、近期對小微企業顯著的政策傾斜尤其是11月8日郭樹清主席針對民營企業貸款提出的“一二五”目標,都讓投資者對城農商行的關注度持續升温。不可否認,中小企業信貸風險高於大型企業,在市場形成經濟下行的一致預期下,以中小企業為主要客羣的城農商行難免會受到投資者對資產質量的質疑。但正因如此,預期差往往更容易被忽略,對於外在恰逢政策東風、內在經營獨具特色無歷史不良包袱的“金子”銀行,我們不能一概而論,而常熟銀行便是如此。(1)一方面,對於“一二五”目標事實上常熟銀行已經達標,更早深耕小微的發展戰略讓常熟銀行成為當前監管環境下的最大受益者。(2)另一方面,與其他地方性銀行不同,常熟銀行走出以經營性貸款為重心的差異化道路,獨特的小微業務模式使其兼具“高收益+低風險”特徵。本篇報告以常熟銀行高盈利入手,挖掘業績持續高增長的核心因素,並修正投資者對常熟銀行小微模式持續性和資產質量存在的預期差。我們認為,常熟銀行差異化的小微經營模式、非常優秀的資產質量恰恰能夠在當前宏觀經濟不確定因素加大的環境中更加脱穎而出。

1.高盈利源自更強的資產端議價能力

1.1 業績增速創新高,高息差確立絕對優勢

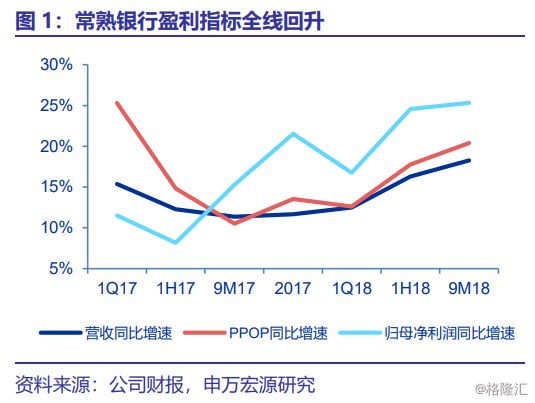

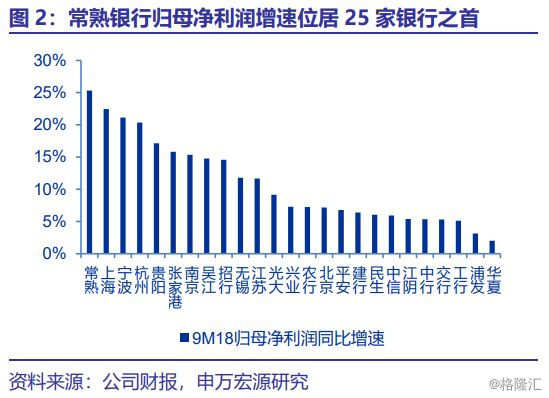

18年以來常熟銀行營收、PPOP、業績增速全面回升,穩定、持續增長的核心趨勢基本確立。常熟銀行於16年9月30日上市,相對於老16家上市銀行而言,此前投資者對常熟銀行的關注、認識或並未充分。從業績表現來看,17年三季報開始常熟銀行歸母淨利潤重回兩位數增長,且營收增速逐步回升。而進入18年以來,常熟銀行業績增長兩次超出市場預期,9M18歸母淨利潤同比增長超25%,達到25家上市銀行的最高水平,營收端亦加速修復,營收、PPOP分別同比增長18.3%、20.4%,遠高於上市銀行平均水平7.9%、9.4%。我們認為,過去一年中常熟銀行持續、顯著的利潤表修復有力證明其核心盈利能力的確定性提升,驅動ROE迴歸上升通道。

淨利息收入增長展現“微笑曲線”推動營收發力,息差表現大幅優於同業。不難發現,常熟銀行淨利息收入同比增速自17年末觸底後持續提升,9M18同比增長17.2%,與營收同比增速剪刀差持續收窄。與此同時,常熟銀行淨息差開始企穩回升,1H18息差位居上市銀行之首,同時我們測算3Q18單季年化淨息差環比回升4bps至3.03%,確立息差的絕對優勢。

1.2 以經營性貸款為主的小微模式賦予更強的貸款定價能力

信貸高增貢獻業績增長,差異化信貸結構成就高息差。從業績驅動因子來看,規模擴張是業績高增長的核心驅動因素,其中零售貸款28.3%的增速驅動貸款同比增長22.7%。當前零售貸款基本上與對公貸款平分秋色,零售貸款佔比已經高達49.2%,穩居上市銀行前列。和大行、發力消費貸的銀行都不同,常熟銀行以個人經營性貸款為主,佔零售貸款比重高達63.4%。這種差異化的發展戰略使得貸款收益率遠遠高於可比同業,1H18零售貸款、總貸款收益率分別高達8.0%、6.8%,位居上市銀行之首。更強的貸款議價能力是常熟銀行息差持續領先於同業的主要原因。

顯然,以經營性貸款為重心的小微發展模式恰恰能夠讓常熟銀行在這一輪監管環境中成為最大受益者。11月7日,郭樹清主席針對民營企業貸款提出“一二五”目標,即在新增的對公貸款中,大型銀行對民營企業的貸款不低於1/3,中小型銀行不低於2/3,爭取三年以後,銀行業對民營企業的貸款佔新增對公貸款的比例不低於50%。當前銀行對“民營企業貸款”的統計口徑尚待監管進一步明確,我們初步按照“小型企業以民企居多”粗略估算目前常熟銀行已經達標。截至三季度末,常熟銀行貸款總額達918.6億元,其中對公貸款為414.8億元,根據我們調研,當前以工信部口徑核算常熟銀行大中型企業貸款不及對公貸款的1/4,顯然小企業貸款佔比已經達標,我們判斷增量佔比或將更高。因此,乘政策東風,在扶持民營企業經營發展的監管環境下,未來常熟銀行將享有更多政策紅利。

2. 深耕小微業務,成為業績持續高增的核心基石

十年磨一劍,來者未必可追。地方性銀行以滿足當地居民、中小企業金融需求為發展導向,跨區域擴張受限使得地方性銀行在深耕本地市場的同時也面臨着較大的競爭壓力。常熟銀行自2009年開始佈局零售小微業務,區域化、草根化、精細化地服務個人經營性貸款客户,這既是“細活累活”,前期需要投入大量人力資源作為支撐,後期更加註重客户黏性的培養;同時也是公司戰略層面長期堅定的發展信心,並非一蹴而就。本節將詳細分析常熟銀行服務中小企業尤其是小微企業的五大亮點:強大的隊伍建設、“半自動化”信貸工廠、分支異構的卡位優勢、特有的村鎮銀行佈局、穩定的管理層。正因如此,常熟銀行方可確立高息差、高盈利的基本面優勢。

2.1強大的小微團隊規模構建隊伍壁壘

早期“人海戰術”和後期“信貸工廠”雙劍合璧,為常熟銀行發展小微業務打造隊伍壁壘:

常熟銀行零售業務的目標客羣定位小微企業和個體工商户,和大中型銀行不同,常熟銀行小微貸款户均規模僅為20萬左右,在小微信貸方面更有自己獨特的營銷策略:自2003年起推行客户經理制,主動上門收集、分析客户信息,通過線上、線下渠道加強與客户的業務聯繫。值得注意的是:(1)2015年以前常熟銀行小微團隊規模迅速擴張,由2009年不到50人的團隊快速發展成2015年千人團隊。我們認為大量、及時、有效的人員投入在發展小微業務的初期階段是非常有必要的,也是“後發者”受制於高昂人力成本而難以超越的主要原因;(2)近兩年來常熟銀行小微團隊規模仍然持續壯大但增速有所放緩,16年至今團隊規模穩定在1400人左右。由於常熟銀行小微客户經理均為當地人,在逐步邁入小微業務發展的成熟期,過去的人海戰術開始優化,更多依靠“人帶人”的鏈條關係挖掘客户,擴大服務半徑。不難發現,儘管小微團隊規模擴張速度放緩,但其貸款仍能維持20%以上較快增長。

如果説“人海戰術”是發展小微業務前端“深入挖掘、緊密跟蹤客户”的1.0版本,那麼“信貸工廠”則是後端“雙重風險防控”的高階版本。顧名思義,信貸工廠則是對貸款的流程化操作,常熟銀行於2014年成立信貸工廠,通常情況下,先由客户經理蒐集客户信息形成統一標準化模板,進而交付後臺進行貸款集中審批,而貸後追蹤仍由客户經理負責。這種“半自動化”的信貸工廠模式一方面提高了業務操作的可複製性,另一方面,前後分割、切片化管理進一步保障了小微信貸的安全性。客户經理前端採集客户信息、貸後與客户保持緊密聯繫,與貸款審批完全隔離,從而極大降低發生道德風險的概率,進一步保障小微信貸的安全性。

2.2 異地分支行詮釋“卡位優勢”,村鎮銀行驗證小微業務的成功複製

常熟銀行不僅深耕本地,而且將小微業務模式輸出至異地分支機構和村鎮銀行,在當前近250億的小微貸款中僅有20%由常熟本地貢獻,充分彰顯深耕小户經營性貸款的小微模式已經成功複製到異地發展。

異地機構拓展業務空間,經營成效已然顯現。截至18年9月末,常熟銀行先後在南通、鹽城、無錫、揚州、泰州、蘇州和鎮江設立7家省內異地分行。目前江蘇省內農商行開設異地分行共20家,常熟銀行異地分行佔比高達35%,大幅領先同業。在當前監管沒有放開農商行跨區域設立分支機構的情況下,常熟銀行異地分行數量穩居第一的擴張版圖充分體現了卡位優勢,佔據其他農商行難以超越的先機,更為未來業績增長提供有效保障。與此同時,常熟銀行已開設15家異地支行,儘管如此,目前7家異地分行尚未完全佈局下屬支行,未來依然存在巨大的下沉空間。從經營情況來看,1H18常熟異地貸款佔總貸款比重進一步提升3.6個百分點至49.7%,領先排名第二的張家港行10個百分點以上;而異地營業利潤佔比已經過半,較17年大幅提升11.3個百分點,充分驗證異地業務經營成效。

作為省內唯一一傢俱有村鎮銀行批量化組建資格的農商行,常熟銀行正以實際行動證明“小微業務的成功可以複製”。常熟銀行是全國首家設立村鎮銀行的縣級農商行,同時具備批量化組建村鎮銀行資格,相繼在江蘇(9家)、河南(6家)、湖北(5家)、雲南(10家)等省份開設30家村鎮銀行。相比之下,其他四家上市農商行合計開設村鎮銀行數量並不及常熟銀行的一半。從我們調研情況來看,村鎮銀行仍以小微業務為主,目前30家村鎮銀行基本實現盈利,足以説明已成功複製母行發展小微業務的核心技術。一直以來,公司金融、零售業務和金融市場業務三駕馬車並駕齊驅帶動常熟銀行業績增長,我們判斷村鎮銀行將成為貢獻業績持續增長的新源泉。同時考慮到當前雲南地區村鎮銀行設立時間並不長,預計未來對利潤的貢獻度也將進一步提升。因此,在小微業務模式實現異地成功複製的情況下,我們對業績持續高增長抱有充分的信心。

2.3 穩定的管理層是長期發展小微業務的堅實後盾

站在更高層面來看,常熟銀行深耕小微的風雨十年離不開穩定的管理層和長期的堅定信念。董事長宋建明最早在常熟市農信社任職,2009年常熟銀行正式成立微貸事業部,而現任董事長宋建明彼時剛好擔任行長,13年以來就任董事長並任職至今。宋建明董事長不僅長期任職於常熟銀行,更是零售小微轉型的堅定支持者和踐行者。在今年1月17日接受證券時報記者採訪時曾明確表態:堅定深化小微戰略,時間將證明這是正確的選擇。此外,莊廣強行長於2016年任職至今,但早期就曾是常熟銀行副行長,實際在行任職時間更長。總體來看,常熟銀行管理層均完整見證了小微業務發展的風雨歷程,我們認為,這種管理層的穩定性、任職的長期性以及自上而下對發展小微業務的堅定信念必將為小微業務再創佳績保駕護航。

2.4 未來展望:提升人均產能和“黑馬”村鎮銀行將成為業績增長的有效着力點

我們認為未來常熟銀行小微業務的再發力將不再是依賴過去人海戰術,更多是注重人均產能的提升。事實上從前文分析中可以看到當前小微團隊擴張步伐已經趨緩,而小微貸款規模仍能保持較快增長,這便是對人均產能提升的有力驗證。我們認為,未來常熟銀行小微團隊大幅擴編的可能性並不大,其主要原因在於:(1)常熟銀行員工數量是其他上市農商行的數倍,17年員工數增長開始趨緩,相應地員工薪酬支出同樣大幅高於其他農商行。(2)小微發展的初期階段已經過去,大力前端人力資源投入的高支出時代也將告一段落,從而更多依賴科技創新向“線下+線上”發展模式轉變,促使人均產能再上臺階。

同時,村鎮銀行的“黑馬”潛力亦不可忽視。常熟銀行於10月30日公告擬在海南海口設立投資管理型村鎮銀行,賦予其大股東地位統籌管理分佈全國各地的村鎮銀行,繫上市銀行首家,預計未來村鎮銀行的輻射半徑有望再度擴大。我們認為,目前中西部金融服務仍然不足,僅僅依靠當地農商行、農信社遠不能滿足居民企業的金融需求。疊加常熟銀行更是深入基層定位小微中的“小微”,區域金融服務的匱乏和常熟銀行錯位競爭使得村鎮銀行的“黑馬”潛力尤為可期。

3. 網點下沉疊加異地潛力,存款基礎進一步夯實

常熟銀行優秀的貸款議價能力成就高盈利,而更下沉的網點佈局和異地貢獻也將進一步夯實存款基礎,為業績持續高增長增厚財務餘量。

(1)自3Q17以來,常熟銀行存款一直保持兩位數增長,3Q18同比增長15.8%,大幅高於上市銀行平均水平8%,而存款佔比較17年末亦提升2個百分點至75.4%。受益於持續下沉的網點佈局和長期零售轉型戰略,個人存款相對佔優,3Q18個人存款佔比達53%,位居農商行第一。伴隨存款基礎逐步夯實,常熟銀行存款成本在15年攀頂後顯著回落至1H18的2%。

(2)另一方面,我們預計異地分支機構對存款增長的貢獻也將持續提升。如前文提及,當前常熟銀行擁有7家異地分行、15家異地支行和21家異地村鎮銀行,這是區別於其他農商行的巨大優勢。當地存款競爭難免激烈,而深入異地基層區域佈局更能為存款增長帶來額外貢獻。17年末常熟銀行異地存款佔比為17%,而截至18年9月末,異地存款佔比較17年末提升10個百分點至27.2%,我們初步估算異地存款環比年初大幅增長85%。我們認為,當前常熟銀行機構下沉工作仍處在初期階段,伴隨分行下屬支行的逐步擴張和村鎮銀行的持續發力,異地存款必然為存款業務創造新的增長空間。

4. 資產質量顯著好於同業,小微貸款不良率並不高

與區域同改善,與信貸同優化,不良拐點更早顯現。常熟銀行不良率自2016年以來高點回落,3Q18不良率已經降低至1.00%。(1)從外因來看,常熟銀行成為區域資產質量率先改善之下的受益者。2012年我國銀行業進入新一輪不良週期,不良率由低於1%直線攀升至2015年末的1.67%。相較於過剩產能集中的地區而言,經濟較為發達的長三角地區在2015年率先暴露不良,其中江蘇省不良率在2016年觸頂後掉頭回落,截至18年3月末,江蘇省銀行業不良率下降至1.23%,遠低於全國平均水平1.75%。常熟銀行90%的貸款均分佈在江蘇省內,必然受益於區域資產質量的改善。(2)從內因來看,過去5年常熟銀行持續壓降對公貸款,提升具備弱週期性的零售貸款佔比。1H18常熟銀行零售貸款佔比由13年的25%大幅提升至48%,遠高於上市城農商行的平均水平25.9%。綜合來看,常熟銀行在2016年更早出現不良拐點,這與全國農商行持續攀升的不良率相比足以突出其優異的資產質量。

當前市場擔憂的是,在經濟下行週期中小微企業抗風險能力相對較弱或積累不良風險。我們認為,常熟銀行小微業務是定位個人經營性貸款客户,事實上這類小微客户發生道德風險的概率遠低於大企業。一方面,前端小微客户經理與客户深度綁定,在草根調研、採集信息及貸後管理等方面均保持緊密聯繫;另一方面,“半自動化”信貸工廠前後分割,客觀授信,小微客户經理並未涉及其中;再者,當陷入經營困境時,大企業除了揹負償還銀行貸款壓力外,更需要考慮高昂的員工薪酬等額外成本,銀行債務或不是優先償還次序。而對於小企業而言,違約成本相對較高,個人違約或將面臨終身追責,同時靈活的經營體制可以讓小企業將其他營運成本降至最低。根據我們近期調研,事實上常熟銀行小微貸款不良率不及1%,低於總貸款不良率。

除此之外,不良先行指標以及不良認定都顯著好於同業,逾期貸款率為農商行最低水平。無論從靜態絕對值來看還是從邊際變化趨勢來看,常熟銀行關注類貸款和逾期貸款兩大先行指標都顯著優於同業,自17年開始實現規模和比例雙降,其中逾期貸款佔比更是低至1.12%,為農商行最低水平。同時,在18年監管層要求各銀行主動暴露、嚴格確認不良的環境下,常熟銀行不存在消化歷史不良包袱壓力,其“逾期90天以上貸款/不良貸款”已經低至62.2%。

展望未來,在外部經濟不確定性加大的環境下,投資者對銀行的關注點必然落腳到資產質量層面,對常熟銀行而言恰能體現其優勢所在。從靜態來看,常熟銀行不良率、不良先行指標、不良認定都大幅優於同業;從動態來看,(1)基於常熟銀行弱週期的信貸結構,個人經營性貸款的風險更低,即使經濟下行,其受到的影響也較為有限。(2)同時我們也看到9M18常熟銀行撥備覆蓋率由17年末的325.93%大幅提升至406.74%,在增提撥備的情況下業績仍能實現超20%增長,更能説明未來撥備反哺利潤的空間非常充足。

5. 給予19年1.4倍PB,上調至買入評級

5.1 相對估值法下常熟銀行估值溢價並不充分

我們基於兩個維度選取可比公司對常熟銀行進行合理估值,當前常熟銀行的估值水平並不足以反映其優秀的基本面:

(1)考慮同處於長三角地區的9家城、農商行,根據11月16日收盤價,目前9家可比公司2018-2020年平均PB分別為1.03X/0.94X/0.85X,常熟銀行最新股價對應18年1.23X PB;(2)從基本面的角度出發,選取核心盈利能力強、ROE提升、資產質量優異的招商銀行、南京銀行、寧波銀行作為可比公司,3家銀行2018-2020年平均PB為1.28X/1.15X/1.01X,常熟銀行2018年PB較之折價4%。無論是哪個可比維度,常熟銀行估值都沒有充分體現業績改善超預期、高息差低不良的優異基本面。

5.2 持續提升的ROE有望驅動價值重估

落實到ROE層面,儘管當前常熟銀行ROE低於招商銀行、南京銀行和寧波銀行,但從邊際變化來看,ROE持續提升的核心趨勢更能做實未來享有估值溢價的確定性。相較於過去依靠同業擴張的城商行而言,常熟銀行槓桿水平並不高;相反,常熟銀行ROA高達1.04%,在12家城農商行中僅次於寧波銀行和貴陽銀行。我們認為,獨特的小微發展戰略和審慎的風控體系使得常熟銀行業績增長的持續性尤為可期,未來三年持續保持業績高增長則是大概率事件,而充足的撥備餘量也為應對經濟波動而增厚安全邊際,持續提升的ROE有望驅動價值重估。預計2018-2019年歸母淨利潤同比增長25.8%、26.3%、27.2%,給予19年目標估值1.4X PB,當前股價對應19年1.07XPB,對應30.8%的上行空間,上調評級至“買入”,納入A股銀行首推組合。