作者:鍾正生 錢偉

來源:莫尼塔宏觀研究

報告摘要

本週話題:政府性投資增速大幅回升,民間投資的復甦是否會受到影響?基建、鐵路、西部投資發力下,10月政府性投資增速大幅回升,與民間投資增速的差距再度顯著收窄。近期小微企業貸款餘額增速下行幅度超過大型企業;本輪民間投資復甦起點為年初,階段性高點在二季度末,近期整體出現回落態勢;政府性投資年初以來持續下行,8月份開始回升至今。從時間點上觀察,三季度開始信貸寬鬆後,政府性投資率先反彈,民間投資出現放緩,政策效果尚未體現。將政府和民間投資增速拆分成中期趨勢項與短期擾動項分別考察後發現,中期趨勢來看,近年來民間投資大方向向下,政府性投資在上行(下行)時,民間投資增速下行節奏會加快(減緩);短期擾動來看,二者在2005-2007、2013-2016、2018至今三段時間顯著負相關,其餘區間相關性則不明顯,政府性投資與民間投資在多數時候或有一定的互相“擠出”現象,但很少出現互相促進的情況。目前來看,政府性投資在中期趨勢上抑制民間投資的可能性較低,但是,一方面民間投資大方向向下,本輪上行或與設備更新、環保技改相關,另一方面在穩增長政策刺激下,短期項上民間投資或面臨一定的“擠出”壓力,復甦勢頭面臨挑戰,後續走勢需關注寬信用和民營支持政策的落地效果。

實體經濟:基建投資開始發力,地產銷售壓力向開工和拿地傳導。工業生產,10月工業增加值同比回升,搶出口與基建投資回升等因素帶動,但整體生產意願仍不高,本週南華工業品指數繼續下滑,供暖季開始,電廠耗煤需求回升。上游能源,國際油價因OPEC考慮減產而止跌回升,動力煤去庫存壓力制約短期價格。中游產品,冬季開工需求走弱,鋼廠庫存增加,鋼價短期繼續承壓;南方供需維持緊平衡,局部地區熟料供應短缺,水泥價格繼續走強。下游地產,“金九銀十”不再,全國商品房銷售連續兩個月同比負增長,下游銷售壓力或往上游拿地及開工傳導,房企融資壓力與難度也進一步攀升。食品價格,非洲豬瘟疫情繼續擴散,本週豬肉價格再度走低,但行業去產能影響較大,明年豬價或成為通脹上行的主要風險;國內成品油價迎來近四年最大幅度調降,整體看,全年通脹壓力進一步趨緩。

金融市場:50年國債招標超預期刺激債市大漲。貨幣市場,本週央行仍不開展逆回購操作,“靜默期”持續16個交易日,貨幣利率小幅走高。債券市場,受經濟下行預期、50年國債招標超預期等刺激,本週債市大漲,長債表現優於短債,30年期國債收益率下行幅度最大,此外,中美1年期國債利率十年來首次倒掛。人民幣匯率,本週累計跌34點,離岸市場即期與遠期分別升值0.38%與0.27%,離岸表現較強或與流動性回收有關;10月銀行結售滙逆差顯著收窄,貨物貿易順差改善、證券投資大幅流入是重要支撐;短期來看,市場關注月底G20峯會中美兩國元首會晤情況,在此之前人民幣或維持震盪走勢。

一、本週話題:政府性投資回升,民間投資會受影響嗎?

10月投資數據公佈,民間投資當月增速雖然維持高位,但是以基建為代表的政府性投資增速再度大幅回升,結束此前連續下降的局面。那麼,民間投資是否會面臨擠出壓力,今年以來的復甦態勢會受到影響嗎?

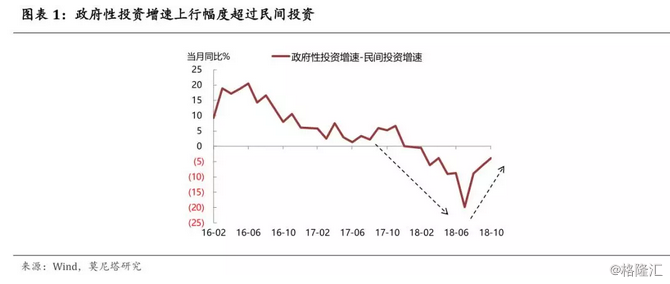

基建、鐵路、西部共同發力,10月政府性投資增速回升幅度超過民營。10月固定資產投資數據顯示,基建(不含電力)投資當月同比5.5%,鐵路運輸投資當月同比18.8%,西部地區投資累計同比3.2%,均出現了大幅度的回升,這直接帶來了政府性投資增速的大幅上升。10月民間投資當月同比9.6%,上升幅度相對有限,且距離7月份高點尚有一段距離。受此影響,政府性投資增速與民間投資增速的差距顯著收窄,民間投資增速在年初超越政府增速後,再度面臨倒掛的可能性(圖表1)。那麼,怎麼理解近期的相對走勢變化,民間投資的復甦過程會受到怎樣影響?

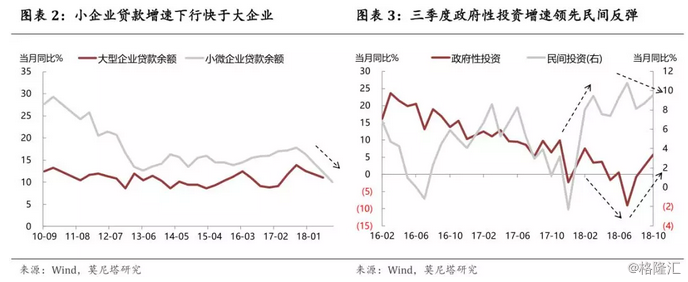

信貸支持民營的效果或尚未體現,寬信用政策下政府性投資增速率先反彈。近期政策層面一再強調支持民營與小微企業發展,同時在貨幣政策、信貸政策上給予必要幫助。從信貸維度上看,近期小微企業貸款餘額的增速下行幅度是超過大型企業的(圖表2)。而從投資維度看,本輪民間投資增速開始上行的節點為今年年初,近期則出現一定的高位回落趨勢(圖表3)。反觀政府性投資部分,年初以來當月增速一直處於下行趨勢,階段性低點出現在7月份,此後三個月連續回升,並重回正增長。目前民間投資高增長的原因難以歸功於信貸政策,反倒是在信貸開始寬鬆後,政府性投資觸底反彈,民間投資卻出現放緩。

中期趨勢看,近年來民間投資向下,政府性投資對其節奏有一定影響。那麼,如果政府性投資持續高增,是否會擠出民間投資呢?從歷史數據看,很難直接得出結論,二者的整體相關係數為0.15左右(圖表4)。為了比較二者的關係,我們使用HP濾波的方法將二者分別拆分成中期的趨勢項與短期的擾動項。從中期趨勢項看,不存在明顯的相反替代性,民間投資近年來的大方向一直向下,政府性投資在大多數時間保持方向一致,對其的作用主要體現在節奏的影響上,在政府性投資趨勢性下降的階段,民間投資下行速度更緩慢一些(圖表5)。當然,在中週期維度上,這可能是和背後的經濟週期相關,而不能簡單理解為二者的相互擠佔。

短期擾動看,二者多數階段存在顯著負相關,正相關的階段則較為罕見。比較政府性投資與民間投資增速的短期擾動項,如果整體計算,二者的相關係數達到-0.39左右,有較強的負相關性。對區間進行更為細緻的劃分的話,能夠發現,二者在2005-2007年、2013-2016年、2018年三段時間內都具有更加顯著的負相關性(圖表6,圖表7),而其餘區間的相關性基本保持在0附近。因此,從短期的波動情況來看,政府性投資在多數時間和民間投資具有一定的互相擠出情況,但是很少出現互相促進的情況。特別的,最近一年,二者又出現了負相關的情況。

歷史經驗顯示,民間投資的復甦程度或面臨一定的政府性投資回升的擠出壓力。往前看,民間投資的復甦進程是否能夠延續?中期趨勢來看,在經濟名義增速整體下行的背景下,民間投資緩慢向下的方向或延續。從銀行的企業貸款去向來看,今年以來經營性貸款餘額增速持續下降,而固定資產貸款則出現上升,二者出現一定的分化(圖表8)。我們認為,這可能反應了企業生產的意願仍然較差,而民間投資上升的一個主要原因是來自設備更新和環保技改需求。因此,這或在一定程度上驗證民間投資很難出現大方向拐頭向上。另一方面,政府性投資只有在急劇上升階段才出現幹擾民間投資節奏的情況,這一情況也較難出現,因為本輪政府性投資的需求主要體現在短期的基建穩增長上(圖表9)。短期來看,今年以來政府與民間投資的負相關性較為明顯,而基建投資基數較低,未來繼續向上的空間較大,這可能使民間投資復甦面臨一定擠出壓力的威脅,在保持基建補短板力度的同時,更需着意呵護民間投資的信心與意願,注重信用流向的引導。

二、實體經濟:基建投資開始發力

1工業生產

工業生產景氣不高,工業品價格繼續下跌。隨着供暖季開啟,本週六大發電集團日均煤耗量延續上週回升節奏,環比上升4%(圖表10)。南華工業品指數繼續回落,本週下跌0.4%,基建投資開始拉昇,但對工業品價格拉昇或仍需時日(圖表11)。10月工業增加值同比增5.9%,較9月回升0.1個百分點,但生產端意願整體仍然較弱,主要支撐因素包括假期、搶出口、以及基建投資開始大幅走強等因素,此外產銷率大幅回落,也指向下游的整體需求較弱。值得注意的是,主要工業品的產量有所回升,除了基建需求外,也可能有限產要求邊際放鬆的效應,但這一現象究竟是否能夠維持,仍然要取決於採暖季整體環境質量的壓力。10月基建投資大幅回升,在經濟下行壓力增大背景下,基建投資有望繼續回升,中西部鐵路、農村扶貧等方向或是重點,但發改委近期多次強調基建堅持“盡力而為、量力而行,避免盲目投資、重複建設”,同時地方隱形債務的控制未見放鬆,基建投資出現大幅上升的可能性較低。

2上游價格

國際油價連漲三日,動力煤期貨跌幅擴大。煤炭:動力煤、焦煤、焦炭期貨本週分別下跌1.2%、上漲2.7%、上漲1.6%(圖表12),動力沒跌幅較上週有所擴大,目前上游秦港庫存、下游電廠庫存仍在攀升,近期去庫主調不變,但隨着取暖季的到來,下游需求有所回升,煤價短期或保持穩定或小幅下降。原油:本週美油與布油分別下跌4.7%與3.7%,各自跌破60與70美元每桶點位,供應方面,美國產量與EIA庫存持續上升,OPEC外整體超預期增加,OPEC內部10月也小幅增產,需求方面OPEC分別下調2018年與2019年全球需求,供需矛盾短期升温。但油價在最近三天接連上漲,市場傳聞OPEC或考慮進行減產,油價階段性底部或出現(圖表13)。有色:本週LME銅、鋁分別上升3.4%和下跌0.4%,此外,黃金也漲超1%,美聯儲本週表態趨向謹慎,全球經濟下行預期有所上升,主要有色品種價格延續向下大趨勢,黃金走高(圖表14)。鐵礦石:本週再度回落1%,在階段性高位後近幾周出現震盪,10月生產數據顯示鋼材等生產活動趨旺,下游需求對短期價格仍有支撐。(圖表15)。

3中游產品

需求季節性轉弱拖累鋼價,水泥玻璃分化延續。鋼鐵:本週螺紋鋼期貨跌1.4%,現貨價格同步走弱(圖表16),短期來看,冬季開工需求下降,社會庫存整體處於低位(圖表17),但鋼廠庫存快速增加,下游貿易商囤貨意願亦不強烈,企業盈利壓力有所增加,除非空氣污染問題變得再度嚴重,鋼價短期或延續走弱趨勢。而中期來看,一方面唐山市政府透漏,今年累計壓減鍊鋼產能500萬噸、鍊鐵產能298萬噸,全年任務781萬噸已提前超額完成,另一方面數據顯示“十三五”期間壓減煤炭產能5億噸、粗鋼產能1.5億噸的上限目標有望提前兩年完成,這或意味着未來兩年行業格局以及供給端主導價格的邏輯將發生一定變化。建材:本週水泥價格指數繼續上升,南方雖出現降雨,但需求相對穩定,錯峯生產也使得供給略顯不足,在基建趕進度的情況下,短期市場或維持緊平衡,價格有所保障,但隨着北方逐漸進入淡季,價格繼續上漲動力不足。本週玻璃指數跌幅收窄,續創年內新低。

4下游地產

下游銷售壓力開始向上遊開工及拿地傳導。本週30城商品房銷售面積環比窄幅波動(圖表18),上週100城土地供應面積環比季節性走高(圖表19)。10月全國房地產投資當月同比7.7%,仍然維持較高位置,顯示出一定韌性,短期來看地產投資或保持穩定。但從邊際數據看,下游銷售的壓力有向上遊開工與拿地轉移的跡象,10月全國商品房成交增速繼續放緩,1-10月同比增長2.2%,比1-9月回落0.7個百分點,而單月更是連續兩個月負增長,“金九銀十”的銷售行情不再,而需求端放鬆限購的政策信號尚難以看到,10月單月新開工面積與土地購置面積同比增速分別回落5.6和4.2個百分點,均出現連續三個月的回落,房地產投資的下行壓力正在顯現。

前期拿地不斷推升房企的融資壓力。由於銷售遇冷,回款難度加大,前期拿地數量較多,都在增加房企的融資壓力,但金融監管政策與核查信託等資金違規進入樓市的力度都未見明顯放鬆,房企的融資難度也正在增加。不過,中原地產統計顯示,11月以來地產企業合計融資超百億元,融資成本仍在高位。在這樣的背景下,短期房企密集融資、增加開發、促銷回款等趨勢還將延續。

5食品價格

豬肉與蔬菜價格繼續走弱,國內成品油價大幅調降,年內通脹壓力進一步減小。本週農業部主要農產品200指數繼續環比下跌0.6%(圖表20),水果價格漲幅收窄,蔬菜季節性繼續走弱,豬肉價格跌幅擴大(圖表21)。非洲豬瘟疫情繼續擴散,本週湖北省浠水縣發生一起非洲豬瘟疫情,目前蔓延態勢明顯,短期對豬價有一定抑制,但中期行業去產能影響較大,這將成為明年通脹抬升的一個重要風險。本週五起,汽油價格每噸下調510元,創4年來成品油價最大降幅,隨着原油價格走弱,原油消費對CPI的推動作用或將減弱。

三、金融市場:50年國債招標超預期刺激債市大漲

1貨幣市場

逆回購“靜默期”持續16個交易日,貨幣市場利率小幅走高。受税期等因素影響,銀行體系流動性總量雖有所下降,但央行認為總體仍處於合理充裕水平,本週仍不開展逆回購操作,此輪靜默期已達到16個交易日,貨幣市場利率本週小幅上升(圖表22)。本週同業存單發行利率繼續分化格局延續,1個月期發行利率走低,3個月與6個月期發行利率走高,體現銀行中長期資金來源依然相對緊張(圖表23)。今年基礎貨幣規模是在收縮,雖然降準提高了貨幣乘數,但與理論上限值距離並未顯著縮小,這意味着目前信用擴張的效果尚不理想,流動性仍有部分淤積在銀行體系中,後續為了繼續支持實體經濟,貨幣政策或進一步寬鬆。

2債券市場

50年國債招標超預期刺激債市大漲,中美1年期國債收益率倒掛。本週債券市場大漲,長債表現好於短債,30年期國債交投活躍,收益率下行17個BP(圖表24),收益率曲線略微趨平(圖表25),中美1年期國債利差自2008年以來首次倒掛。週中經濟數據顯示經濟下行壓力仍然較大,而通脹較為温和,在整體流動性寬鬆的環境下,“資產荒”或再度成為資金配置債市的驅動力,尤其是保險等長期資金,週五財政部50年國債招標情況顯著超過市場預期,或是一個例證。本週美聯儲官員發言透露出對經濟下行的擔憂,市場預計或出現加息節奏減慢的可能性,短期美債利率上行速度以及中美利差對國內長端利率下行造成的制約或許也將減緩,這也為債市帶來利好。

3人民幣匯率

美聯儲釋放温和信號,人民幣匯率小幅貶值。本週人民幣匯率累計跌34個基點,小幅貶值0.05%,離岸市場即期與遠期則分別升值0.38%與0.27%,美元指數下跌0.51%(圖表26),CFETS人民幣指數收於92.48,較上週末繼續小幅升值(圖表27)。本週人民幣繼續走穩,與美元指數走弱以及中美貿易衝突氣氛邊際緩和有關。美聯儲多名官員釋放對經濟前景不確定性的擔憂,市場認為加息節奏或存在變數,美元指數本週有所回落。中國商務部表示中美兩國元首通話後,雙方經貿領域高層接觸已經恢復,工作團隊保持密切接觸,認真落實兩國元首通話達成的共識。此外,離岸市場表現更強,與央行在香港招標發行200億人民幣央票回收流動性可能有關。短期來看,市場關注月底G20峯會中美兩國元首會晤情況,在此之前人民幣匯率或維持震盪。

10月銀行結售滙逆差顯著收窄。10月銀行結售滙逆差29億元,較9月收窄146億元;涉外付款逆差74億元,較9月收窄205億元。逆差的主要來源仍是服務貿易,在進口以及旅遊等服務消費高增的情況下,服務貿易方面的售滙需求可能使得經常項目結售滙逆差逐漸增多。資本與金融項下再度轉為順差18億元,主因10月證券投資結匯需求上升,直接投資則保持相對穩定,隨着國內金融市場開放,境外資金的流入有望形成支撐。總體結售滙逆差環比顯著收窄,主因貨物貿易順差大幅上升,這與10月出口高增長相聯繫。此外,收益和經常轉移這一項顯著改善,考察過去幾年的走勢,其具有明顯的季節性規律,四季度往往走高。