作者:姜超、於博、陳興

來源:姜超宏觀債券研究

摘 要

11月經濟起步偏弱。終端需求仍較低迷,地產銷量增速仍受到三四線城市下滑的拖累,而乘用車批零銷量增速仍在探底。工業生產難言改善,鋼鐵高爐開工率繼續回升,但主要緣於環保政策放鬆影響,前期不受環保限產約束的化工等行業的開工率依然偏低,而發電耗耗煤雖然降幅收窄,但也主要緣於去年基數太低。

10月經濟仍在尋底,特別是消費增速再創新低,令人錯愕。這固然與中秋假期錯位、“雙十一”推遲需求釋放有關,但今年消費增速趨勢性下滑仍是不爭的事實,本質原因是居民加槓桿買房疊加經濟下行帶來的購買力轉弱。我們認為,激發消費仍需雙管齊下,在通過個税改革提高居民收入的同時,也應從價格端入手,推進增值税減免,從而降低居民消費成本、鼓勵消費!

需求:下游地產、乘用車、家電、紡服均走弱,文娛改善。中游鋼鐵、水泥走強,化工走弱。上游煤炭分化,有色走強。交運尚可。

價格:10月70城房價同比漲幅擴大,上週國內生資價格漲跌互現,國際油價回落。

庫存:下游地產去化,乘用車回補。中游鋼鐵、水泥去化,化工回補。上游煤炭有平有去、有色回補。

下游行業:

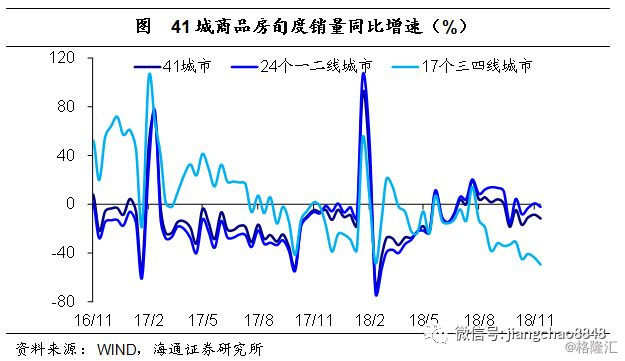

地產:10月70城房價漲幅擴大,11月上旬41城地產銷售分化。在去年同期基數較低的背景下,10月全國地產銷量降幅僅微幅收窄至3.1%,指向需求依然低迷。10月35城首套房貸款利率升至5.71%。而10月70城房價同比漲幅擴大至9.7%,主因二三線城市房價漲幅擴大。11月上旬41城地產銷量增速降至-9.9%,其中三四線城市銷售繼續轉弱,而一二線城市銷售有所企穩,十大城市地產庫存也再度去化,庫銷比下滑至40.5周。上週土地市場成交仍顯冷清,土地成交增速仍下滑。

乘用車:10月汽車產銷增速低位徘徊,經銷商庫存同期新高。10月全國汽車產量增速跌幅略收窄至9.2%,限額以上汽車類零售增速跌幅收窄至6.4%,中汽協、乘聯會乘用車銷量增速均為-13%。各口徑下汽車產銷均較9月基本持平,仍處低位。而10月汽車經銷商庫存係數升至1.88,再創新高,指向終端需求未見起色,渠道庫存被動回補。11月第一週乘聯會乘用車批、零增速繼續下滑至-38%、-41%,意味着需求或仍未見底。前期需求持續低迷令廠商審慎經營,廠商庫存已連續兩個月去化,而生產端也開始緩慢恢復,10月以來半鋼胎開工率持續回升,上週半鋼胎開工率升至69.9%。

家電:10月限額以上家電零售增速回落,需求有所放緩。在去年同期基數走低的情況下,10月限額以上零售家電音像類同比增速回落至4.8%,指向需求明顯放緩。18年以來家電音像類零售增速前高後低,下半年月度增速均不足6%,低於上半年增速低點。居民購買力透支的背景之下,家電音像類消費走勢成為消費整體趨勢的縮影。

紡織服裝:10月限額以上零售增速創新低,內外需雙雙走弱。10月限額以上服裝鞋帽類零售同比增速回落至4.7%,創16年4月以來新低。一方面,去年同期基數略有抬升,但另一方面,更重要的是,增速回落或與“雙十一”延遲消費需求有關。10月紡織服裝子行業出口增速漲少跌多,指向內外需同步走弱。

商貿零售:10月零售增速再創新低,必需消費普遍大跌。10月社消、限額以上零售增速分別較9月回落至8.6%、3.6%,剔除石油、建材、汽車後同比增速僅為4.7%,消費增速全線下滑並再創新低。分品類看,10月必需消費增速普遍大幅下滑,主要是受中秋假期錯月以及“雙十一”前部分商品必需消費延遲影響,而可選消費漲少跌多。1-10月實物商品網上零售額同比增速26.7%,雖也有所下滑,但依然維持高位,佔比也保持穩定。

文體娛樂:上週電影票房人次同比雙雙回升,需求有所回暖。上週電影票房收入、觀影人次同比增速升至55%、48%,環比增速也升至135%、120%,主因去年同期基數走低以及佳作上映令需求有所回暖。上週電影票房向頭部集中,《毒液》以約7.7億的單週票房收入問鼎票房冠軍,而其它電影單週票房收入均未破億。

中游行業:

鋼鐵:10月粗鋼產銷雙升、庫存去化,上週鋼價降、開工升。10月全國及重點鋼企粗鋼產量增速分別上升至9.1%、7.3%,粗鋼表觀消費量增速14.4%,隨產量同步上行,各周高爐開工率均值也較9月明顯回升,上週高爐開工率升至67.7%,指向環保政策邊際放鬆下供、需均有所改善。而需求改善也帶動鋼企庫存和社會庫存雙雙去化。上週鋼價螺紋、熱板均下跌,鋼價下行、成本抬升令噸鋼毛利也有所下滑。

水泥:上週全國水泥均價繼續上揚,庫容比仍在探底。上週全國水泥均價繼續上漲,環比增速回落至1%,庫容比繼續低位下滑至48.3%,再創年內新低。11月中旬,南方部分地區有降雨天氣,但因下游工程陸續趕工,整體需求相對穩定,同時受錯峯生產和環保限產影響,供應略顯不足,企業推動水泥價格繼續上行。鑑於市場供需關係較好,以及局部地區企業仍有推漲計劃,我們預計後期水泥價格穩中有升。

化工:上週PTA產業鏈價格普降,滌綸POY庫存天數創新高。上週PTA產業鏈產品價格普遍回落,行業景氣持續回落。需求走弱令滌綸POY庫存被動回補,上週滌綸POY庫存天數繼續上行至17天,創下年內新高,也創下歷年同期新高。上週PTA產業鏈負荷率漲少跌多,僅PTA工廠有所回升。行業供需兩弱格局未改。

電力:10月發電量增速回升,11月上半月發電耗煤降幅收窄。10月發電量同比增速微幅回升至4.8%,但仍處於年內低點,印證工業增加值增速略有反彈而力度偏弱。11月前半月六大集團發電耗煤增速-10%,跌幅較10月明顯收窄,但主要緣於去年同期基數較低,去年11月發電耗煤增速從10月的16.5%驟降至1.8%。考慮到需求依然低迷、盈利見頂下滑,工業生產仍難言改善。

上游行業和交運:

煤炭:上週煤價漲跌平互現,電廠庫存去化、鋼廠庫存走平。上週煤炭價格漲跌平互現,其中秦皇島港煤價格有所回升。11月上中旬六大集團發電耗煤同比增速跌幅略有收窄,但主因低基數影響,反彈力度仍弱,上週電廠煤炭庫存天數降至33.2天,指向庫存略有去化,但仍處年內高位。上週高爐開工率略有回升,而鋼廠煉焦煤庫存天數繼續持平在14.2天。

有色:上週LME銅、鋁價格均升,銅、鋁庫存雙雙回補。上週基本金屬價格漲跌互現。中美貿易爭端釋放積極信號,美元指數也略有回落,共同推動銅價均值上行。巴西法官宣佈維持海德魯公司禁令,Alunorte無法恢復全部產能,市場供應處於偏緊狀態,上週鋁價也有所回升。

大宗商品:上週原油價格回落,CRB指數微升,美元指數回落。上週原油價格大幅回落,得益於頁巖油產量的快速回升,美國原油產量再創新高,EIA也上調了18和19年的美國原油產量預期。上週CRB均價微升。上週美元走勢前低後高,均值有所回落,美國中期選舉塵埃落定,基本符合市場預期。

交通運輸:10月公路貨運量增速、外貿貨物吞吐量增速雙雙回升。10月公路貨運量同比增速回升至10%,印證工業增加值增速略有反彈。10月全國主要港口貨物吞吐量增速降至6.3%,但外貿貨物吞吐量增速回升至3.5%,印證10月出口增速繼續回升。上週集運表現優於散運,BDI指數回落而CCFI指數回升。上週公路物流運價指數有所回升。