導讀

我們提央行降息概率大的時候,大家普遍質疑,匯率、通脹、房價等等問題。實際上,利率一直是我們的政策工具之一。

摘要

易行長講話釋放五大重要信息,使得“降息”成為19年貨幣政策備選概率進一步增大。

如果2019年降息,標誌着中美利率政策再次進入異步期。政策脱鈎的背後,是週期錯配疊加貿易戰衝擊。

在美聯儲加息週期中,我國央行貨幣政策亦出現過降息的情況。1998年-1999年,在美聯儲加息週期中,我國分別於1998年12月和1999年6月降息兩次。那時是上世紀70年代以來三個強美元週期的第二個(三個美元升值週期分別是1980年-1985年、1995年-2001年、2011年至今)。

當下中國正處於2009年開啟的超級金融週期頂部走向回落階段,而美國處於2013年開始的金融週期上升期。錯配的中美金融週期又遇上貿易戰,對經濟和政策的影響極為複雜。面對經濟下行壓力和不確定性,“降息、減税、中央加槓桿來加快經濟轉型”是大勢所趨。

風險提示:國內通脹(預期)快速上行,導致貿幣政策錨轉向以抑制“通貨膨脹”為優先。

正文

最近易綱行長講話中提出“貿易摩擦給經濟帶來的下行風險巨大”、“在貨幣政策工具方面還有相當的空間,包括利率、準備金率以及貨幣條件等”,引起市場廣泛關注。

這到底該怎麼理解呢?我們認為,因為較為不確定的外圍環境和國內企業融資環境遲遲得不到實質性的改善,2019年經濟下行壓力加大,降息、減税已經勢在必行了,但市場考慮美國加息,中國保持自己匯率穩定,普遍認為貨幣——尤其是利率——政策空間不大。

易行長此次講話使得“降息”成為19年貨幣政策備選項的概率在進一步增大。

我們認為,在當前我國資本賬户管理、人民幣匯率定價機制下,中國貨幣政策具備一定的獨立性,央行的政策操作將以中國經濟為主,中美貨幣政策會脱鈎(降準是第一個表現)。

因此,隨着我國經濟下行壓力加大,央行降息(非對稱降基準利率)只是遲早的事情,我們預計今年年底、明年年初概率較大——中美經濟週期出現較為明顯的差異,從而使得兩國貨幣政策遲早要脱鈎。

我們理解人民幣匯率的“穩定”,不應該是人民幣對美元單邊匯率的不動,而是有效匯率或者一攬子匯率指數的相對穩定,也是打擊過多做空人民幣的投機交易。

2017年11月份,我們做出2018年貨幣政策的組合是“上調公開市場利率(即政策利率)”+“(定向)降準”的預測。當時乃至後續很長時間,市場覺得這個預測太怪,不太可能,但現在完全兑現。

現在我們預測未來一年,央行將會降準、降基準(非對稱),而且可能不止一次。我們對此非常有信心。做出這一預測,仍然出於對全球、中國經濟基本面的判斷。

一、易綱行長透露的五大重要信息

1、對經濟、通脹的判斷:2018年經濟增長穩定,預計能夠實現6.5%甚至以上增速,預計18年CPI略高於2%,PPI在3-4%之間,對通脹不是很擔心;

2、對貿易摩擦影響的看法:貿易摩擦給經濟帶來的下行風險巨大,並對中國經濟產生明顯結構性影響。以“多邊”原則為基礎,為“最壞的情況做好準備”,仍真誠地希望找到一種建設性的解決方案。

3、提出解決中國經濟中存在的結構性問題的四條途徑。首提“競爭中性”原則對待國有企業。(1)加快國內改革和對外開放;(2)加強知識產權保護;(3)考慮以“競爭中性”原則對待國有企業;(4)將大力促進服務部門的對外開放,包括金融業對外開放。

注:“競爭中性”原則最早由澳大利亞政府在上個世紀九十年代提出;經濟合作發展組織(OECD)對其進一步發展,制定了“税收中性、監管中性、債務中性與補貼約束、政府採購”等八方面的標準;在TPP(跨太平洋夥伴協議)專門有一章對國有企業競爭中性進行規定。

4、對中美貨幣政策的看法:考慮到美聯儲正在加息,當前中國的利率水平是合適的。17年、18年整體槓桿率已經平穩,不再快速上升;下調存款準備金率或推出其它工具,基本目的是向金融體系提供足夠的流動性;M2和社會融資規模等其它指標適度增長。向金融體系注入的流動性是適當的,槓桿水平將繼續保持穩定。

5、對未來貨幣政策空間的看法:當前貨幣政策保持穩健中性,既未放鬆,也未收緊。應對貿易摩擦風險中,在貨幣政策工具方面還有相當的空間,這“包括利率、準備金率以及貨幣條件等”。不會出台特殊的政策來推動人民幣國際化。“經常賬户基本平衡是好事”,“不刻意尋求經常賬户盈餘”。“當前跨境資本流動處於正常狀態”。人民幣國際化進程最近有所進展是市場驅動的進程。

易行長此次講話使得“降息”成為19年貨幣政策備選項的概率在進一步增大。

二、為什麼我們認為“降息”是可能的,而且概率較大?

對於降息的主要擔憂就是中美貨幣政策不同步,對匯率、通脹、房地產價格的擔憂,認為可能進一步造成內外部失衡。我們將在下文中論述我們的邏輯。

1、“利率”一直是我們的政策工具之一。在歷次經濟放緩的過程中,央行均開啟了較為寬鬆的貨幣政策,均包含降準、降息。

我國一共經歷瞭如下幾次經濟增速的顯著放緩區間。1998-1999的亞洲金融危機、2008-2009的全球金融危機、2011-2012的歐洲債務危機、2015-2016的國內經濟結構調整。

回顧歷次經濟放緩過程,我們發現,央行均開啟了較為寬鬆的貨幣政策,貨幣政策均包含了降準、降息。(1)自1998年1月至1999年末兩年的時間裏,實行了2次降準、4次降息;(2)自2008年9月至12月的4個月時間裏,央行就採取了4次降準、5次降息。(3)自2011年底,至2012年7月,共採取了3次降準、2次降息。(4)自2015年年初至2016年3月,共採取了5次降準、5次定向降準、5次降息。

歷次經濟下行期,降息、降準的效果:(1)貨幣的量—M2增速,在寬鬆政策開始後,都有了較為明顯的回升;(2)貨幣的價—利率(銀行間同業拆借利率或R007),在寬鬆政策開啟後,都有較為明顯地回落;(3)貨幣的對應面—信貸增速(及廣義社融增速),緊跟隨貨幣增速也有明顯地回升;(4)貨幣政策寬鬆是推動經濟的復甦的主要推動力。不過,寬鬆的貨幣政策向實體經濟的傳導時間在變長。

2、在美聯儲加息週期中,我國央行貨幣政策亦出現過降息的情況。1998年-1999年,在美聯儲加息週期中,我國分別於1998年12月和1999年6月降息兩次。

1989年以來,中美貨幣政策大致分為四個階段。1989年-1992年,中美處於同步降息通道中;而1993年-2000年,中美貨幣政策出現了明顯的異步期。這個時期也是上世紀70年代以來三個強美元週期(分別是1980年-1985年、1995年-2001年、2011年至今)。如果2019年降息,標誌着中美利率政策再次進入異步期。政策脱鈎的背後,是週期錯配疊加貿易戰衝擊。

當下中國正處於金融週期回落時,與美國處於上升期的金融週期錯配明顯。“強美元週期”下錯配的中美金融週期又遇上貿易戰,對市場帶來的衝擊和不確定性更大,對經濟和政策的影響則更為複雜。面臨貿易戰疊加強美元週期的雙重壓力,“降息、減税、中央加槓桿來加快經濟轉型”或是大勢所趨。

3、如何看待匯率、通貨膨脹對貨幣政策的制約?

(1)匯率問題:在加強資本管制、人民幣匯率擴大波動區間的情況下,央行利率政策以逐步與美聯儲脱鈎,以國內經濟為主,保持獨立性是可行的。

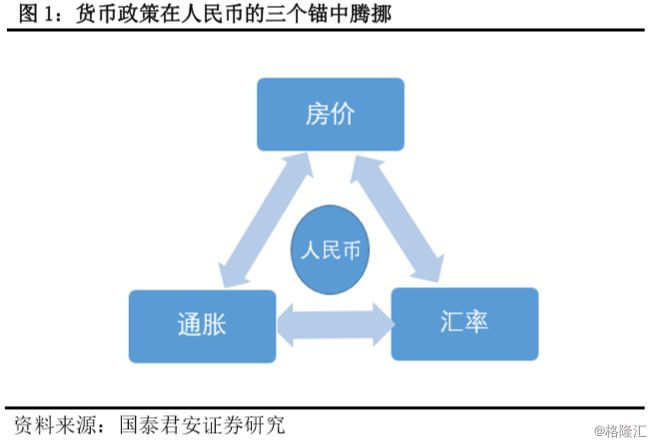

當前,貨幣政策在人民幣的三個錨中騰挪(圖1):對外貨幣標價水平:匯率;對內一般物價水平:通貨膨脹;金融週期下貨幣特殊錨:房價。

與香港聯繫匯率制度下的“裸泳”而言,中國的貨幣政策有資本管制、匯率管理機制等構建的“隔離牆”。這也是貿易戰下,中國貨幣政策能夠與美聯儲“脱鈎”的制度基礎,當然代價是匯率國際化的回檔。在此次講話中,易綱行長也提到“不會出台特殊的政策來推動人民幣國際化”。

(2)通脹問題:2019年的貨幣政策錨“經濟增長”優於“通貨膨脹”

第一、2019年貨幣政策目標(即貨幣政策錨短期將出現“經濟增長”優先於抑制“通貨膨脹”(預期)。

從易綱行長的講話,我們對此會有清晰的答案。易行長並未表現出對通脹預期上行的明顯關切,反之則重點強調貿易摩擦帶來的“經濟的下行風險巨大”。這説明,2019年的貨幣政策錨是以“經濟增長”為第一目標的。據我們測算,2000億落地,如果19年25%關税實施,將對GDP影響1.2個百分點以上,即沒有政策對衝,GDP增速將降至5%-6%區間(參考專題報告《貿易戰對我國GDP影響的定量測算:基於兩種方法—中美貿易摩擦系列之九》)。

第二、對於我國而言,通脹是階段壓力,更中長期的風險來自於房價信仰的被打破以及帶來的“通縮壓力”。

(1)從歷史上來看,通脹型債務危機發生在外債多的國家;通縮型債務危機發生在內債多的國家。

我們現在的內債壓力大於外債壓力。債務風險產生的內在原因是對“貨幣”信仰的打破。債務危機發生在貨幣政策“被動”緊縮的時候,即債務危機多發生在貨幣政策無能為力的時候。

從“貨幣”的三個錨來看,匯率跌、通脹會打破“貨幣”信仰,二者通脹是聯動的,發生於外債多的經濟體,產生通脹型債務危機。例如,資源型新興經濟體,貨幣貶值→資本流出→通貨膨脹。外債多的經濟體,債務危機發生在債權人(外國人)不借債了。房地產是對內貨幣(信用)的重要渠道,“房價”信仰是貨幣信仰的一部分,對該貨幣錨信仰的打破多半產生通縮型債務危機。對於我國這樣內債多的經濟體,貨幣政策“被動”緊縮的壓力更多來自於,吸收貨幣(信用)的口子或者渠道沒有了,即“推繩子效應”發生。債務危機發生在債務人(老百姓、企業、地方政府)不敢借債了,導火線是“房價”預期被打破。

(2)在需求表現疲弱的情況下,成本因素推動通脹上行,是滯漲的典型特徵。但是,經濟下行壓力帶來的產出缺口變化會對通脹壓力產生重要緩釋作用。

我們測算CPI對產出缺口累計彈性大概是1.96,參考專題報告《探索通脹趨勢之七大脈絡》。地緣政治推動油價上漲、豬價反轉推動食品價格上漲,對通脹有上行壓力,但成本推動型的滯脹為階段擾動因素。同時,我們發現CPI對產出缺口的彈性是最大的。

4、就貨幣政策工具而言,預計2019年 “降息”、“大放水”(寬信用)同步進行的可能性較小,大概率是“降準+降息+適度寬信用”。

2018年以來,我們能看到“寬貨幣”下,M2增速已企穩、利率已下降,但社融增速並沒有企穩的跡象。在2018年7月之前,仍處於“寬貨幣-緊信用”的狀態。後續有向“適度寬信用”轉變的必要。為什麼我們認為單純“大放水”的概率較低?

因為在單純“寬信用”下,經濟的發力要更多依靠地方政府、企業部門、居民再次加槓桿等,顯然這部分空間當前較小。當前的政策邏輯還主要依靠中央政府加槓桿。降息,貨幣政策能更好對衝財政政策的擠出效應,同時減輕地方政府、企業部分等存量債務的財務壓力。

當然,我們也注意到“利率政策”是對抗通脹預期上行帶來的費雪效應的最佳手段。如上判斷的風險是,國內通脹(預期)快速上行,導致貿幣政策錨轉向以抑制“通貨膨脹”為優先。