雖然遊戲板塊承壓,但騰訊這艘航母的轉向還是很快的,投資者不能拿着望遠鏡看老航道。

11月15日騰訊控股(HK:00700)發佈2018年三季報,Q3數據如下:

收入806億元,同比增長24%;

淨利潤233億元,同比增長30%;

非通用會計準則淨利潤197億元,同比增長15%;

微信月活躍用户10.83億,同比增長10.5%。

外界認為騰訊收入放緩了,不行了。但在我看來,騰訊沒問題,出問題的是太高的預期。

騰訊是年收入超過3000億的大型公司,再加上週期波動的疊加,若投資人對騰訊有正確的預期(不要預期跟前幾年一樣動不動就40%、50%以上的增長),那麼這份財報還是挺不錯的。

這也基本是市場主流機構的觀點,彭博上跟蹤騰訊的50個分析師,只有一個是賣出評級。昨天(11月15日)騰訊的股價大漲了5.8%。

你再看看另一個巨頭阿里的Q3業績,會發現跟騰訊的情況差不多,就會知道市場沒有錯!

阿里Q3剔除外延Others收入、即其他收入(新零售、菜鳥、餓了麼、口碑等),核心電商收入562億,同比增長了29.9%,而去年同期的增速是55%。

再看看百度,Q3收入282億元,同比增長27.2%。但其中廣告收入224.8億元,佔總收入的80%之多,一直是個吃老本的狀態。

對比BAT三家公司,騰訊的既有業務和新業務都顯得更有活力。

再進一步深入的探討,騰訊還有一個獨有問題。因監管調整暫時拿不到遊戲版號,「吃雞」等主力遊戲不能變現,所以説,現在還沒達到騰訊的真實水平,等明年遊戲監管調整到位——監管是為了行業良性發展而不是直接廢掉——你再看:騰訊還是那個騰訊,我認為業績30%的快速發展沒問題。

值得注意的是,雖然遊戲板塊承壓,但騰訊這艘航母的轉向還是很快的,投資者不能拿着望遠鏡看老航道。

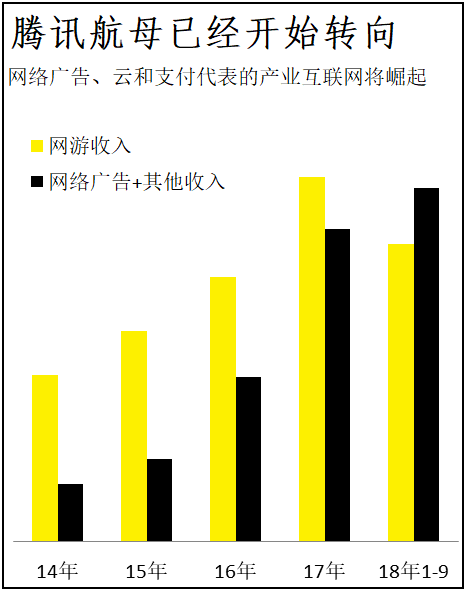

注意:騰訊已不再是一家單純的遊戲公司,從分部收入的財務數據上,早已能看清變化。

2014年時,網遊收入448億元,佔總收入的57%;網絡廣告+其他收入156億元,佔總收入的20%;

2018年1-9月,網遊收入798億元,佔總收入的35%;網絡廣告+其他收入948億元,佔總收入的42%。

為什麼我要把網絡廣告和其他業務(目前主要是騰訊雲和第三方支付),與網遊放一起比較?這代表這騰訊從消費互聯網一條腿走路,到「消費互聯網+產業互聯網」兩條腿走路(後面會詳細分析這一點)。

除了增長速度和收入結構,騰訊的三季報還有淨利潤的問題值得聊一聊。

有投資人看衰騰訊,認為「淨利潤包含所投公司估值變動,算不得數」。我們退一步想,我覺得要能低價拿到行業龍頭股權,睡覺都能笑醒。至於不能退出?大家可以瞭解一下巴菲特「透視盈餘」的概念,未來這些互聯網龍頭產生的利潤,絕對比傳統行業的公司多。

就現在的估值,市場對騰訊還是太苛刻了,沒有對比就沒有傷害:

騰訊動態市盈率為27倍;

小米動態市盈率42倍(非通用會計準則調整後);

美股的阿里,動態市盈率41倍;

美股的百度,動態市盈率15倍(估值水平低源於外界認為百度內部治理有問題)。

注:以上數據來自東方財富Choice。

騰訊的相對低估,可以説顯而易見,這是大批投資人堅守的理由。

但對於未來的看法,我發現大家的關注點都不太一樣。三季報發出來後,可以看到投資人關切的是損益表和遊戲業務。

但成長的邏輯不止於此,我上面説了:一是遊戲監管放開後會重回增長;二是產業互聯網這條新的增長曲線,這是被忽視的一座金礦。

今年4月12日的「中國互聯網+數字經濟峯會」上,馬化騰提出騰訊要做各行各業的「數字化助手」,推動數字中國建設。此後產業互聯網這一概念,在馬化騰以及騰訊管理層參加各種會議,發表的演講,不斷被提及、強化。

但要説讓外界認同,還是騰訊9月30日調整架構、成立CSIG(雲與智慧產業事業羣)之後的事。

因為從常識看,「組織太大,層級太多,線條太散」的情況下開展新的產業互聯網業務,幾乎不可能!

騰訊調整架構,新成立CSIG整合內部——騰訊雲、互聯網+、智慧零售、教育、醫療、安全和LBS等行業解決方案;調來成功改造升級過QQ、QQ空間(騰訊最難動的一塊)的湯道生做總裁;KPI該定的定、授權該給的給,才為騰訊的產業互聯網掃除後顧之憂。

可能有的投資人不清楚,產業互聯網是什麼。

原來的互聯網是一個連接型的互聯網,它本質只是物理的連接,連接人、連接信息、連接商品等;

而產業互聯網是要和每一個產業融合在一起,這是一定要發生化學反應的,就要求騰訊與B端(企業)、G端(政府),真正腳踏實地地深入到產業裏面去改造,去提升整個產業的生產效率。要能理解供應鏈,理解上下游的生態,把企業內部的運營效率提升,不斷在研發領域投入,這些都是新的挑戰。

產業互聯網的本質是:在信息時代,傳統企業誰先接受數字化改造,先迭代,先上「雲」,先找到精確觸達目標消費者的方法,誰就將在管理成本、銷售成本、人力成本、軟硬件成本上取得巨大的節省,而產生競爭力,不然就是自然淘汰。

對於騰訊來講,就是把C端巨大的存量流量(QQ月活8.026億,微信月活10.825億),以更好的方式導給B端。這個數字化進程中,騰訊、企業和消費者三方都得利,是自然而然的改進提升效率的過程。

其實騰訊前幾年大力提倡的互聯網+就是產業互聯網的雛形。只是現在從手段上又有了進化,比如拼多多、同程藝龍等主要是通過小程序起來的,而騰訊現在能給的則遠不止於此。

為了實現產業互聯網的戰略,達成「數字化助手」的目標,騰訊能做的有這三大塊:

做好連接,為各行各業提供「數字世界」的接口,也就是API(應用程序編程接口);

做好工具,為各行各業提供完備的「數字工具箱」,也就是SDK(軟件開發工具包);

做好生態,持開放協作理念,提供新型基礎設施,激發參與者創新,共建數字生態。

綜合的產業賦能生態,能全面的改造企業的供應鏈、設計、產品、營銷等環節,極大地提高效率。目前已經有很多成功的案例:

廣汽與騰訊合作的「智能網聯雲平臺」,用AI連接車給用户豐富的在線生態服務;

海大集團聯手騰訊,打造萬人移動互聯平臺,企業微信的使用讓其銷售接單效率提高50%,開單時間減少90%;

必勝客得到騰訊賦能,開設的「黑科技餐廳」打造智能餐飲;

通過微信公眾號實現的重慶「電子税務局」,效率提升90%。

那説了這麼多,騰訊產業互聯網如果能做成,最終會體現在財務的哪些方面呢?最直觀的,產業互聯網繞不開騰訊雲、第三方支付、網絡廣告等關鍵節點。

(1)騰訊雲。能為企業提供基礎設施,即計算、存儲等能力,不用自己去買昂貴的服務器。這是很重要的,早期創業時候的騰訊沒享受到雲,差點被購買服務器這一項拖垮了。騰訊雲也能為企業提供智慧零售SAAS服務,作為一個窗口能把很多業務能力給B端。2018年1-9月騰訊雲收入60億,同比增長逾一倍。

(2)第三方支付。這是可以説是騰訊產業互聯網的「起手式」,因為企業不管開展什麼業務,都要習慣消費者使用二維碼支付的習慣。當今,移動支付已經成為中國「新四大發明」之一,是線上線下連接的重要橋樑,這個場景是深入人心的。騰訊的支付業務在中國保持領先,日均交易量同比增長50%,其中線下日均交易量同比增長200%。

(3)網絡廣告。企業需要精準的觸達目標消費者,騰訊通過大數據能力,能精準給出自己十幾億活躍用户(QQ和微信)的畫像,用網絡廣告的形式幫企業完成精準營銷。這樣,網絡廣告的收入就大大提升了,三季度披露社交及其他廣告收入同比增加61%,受惠於朋友圈、小程序、移動廣告聯盟等。

關於小程序還不得不着重説一下:小程序就是產業互聯網的雛形,「極簡版」的產業互聯網。

小程序使許多企業、許多城市能簡便的、低成本的「上網」,他們嚐到數字化的便利之後(雖然暫時程度還不深),就會更加深入進來。比如廣東就往再前進了一步,從公交地鐵的小程序,到「粵省事」小程序可一站式辦理100多項民生服務。

11月7日的第五屆世界互聯網大會上,馬化騰透露,「已經有150萬開發者加入小程序的開發,小程序應用數量超過100萬,已覆蓋200多個細分行業,日活用户達到2億」。目前小程序的影響力可見一斑,小程序乃至騰訊雲的趨勢,一定不能忽視。

當然了,不管微觀的小程序也好,再大一些宏觀一些的產業互聯網也好,對於騰訊的意義都不是片面的,不僅是開拓一條新的增長曲線。要認識到,產業互聯網能與原來消費互聯網的協同進化:

沒有產業互聯網支撐的消費互聯網,只是空中樓閣;

沒有消費互聯網助力的產業互聯網,就像無法連通大海的河流,在沙漠中日漸乾涸。

從長期看,產業互聯網是大勢所趨,巨無霸的生意。在強調一遍,傳統行業不能用數字化的手段改造自己提高效率,就一定會被淘汰,這已經慢慢的成為各行各業的共識。

風物長宜放眼量。

回顧騰訊二十年曆史,每一次架構調整(2005年升級為BU事業部制、2012年升級為BG事業羣制),都會迸發出巨大的能量。本次架構調整之後,未來如果把產業互聯網做成功了,那麼騰訊的消費互聯網和產業互聯網加起來,又會創造出多大的價值呢?