精編自恆大研究院《中國汽車產業政策反思:爲何中國汽車產業大而不強 ?》

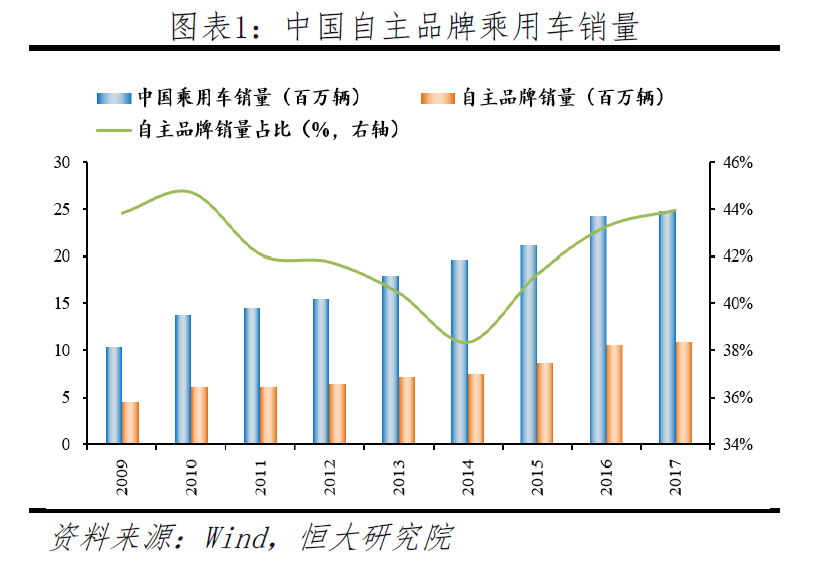

1、自主品牌國內銷量佔比不到一半,且集中於中低端市場

2017年全球汽車近1億輛銷量中,中國銷量佔3000萬輛 ,已經成爲全球最大的汽車市場。

但汽車大國不等於強國。目前中國汽車市場的銷量冠軍仍是上汽大衆、上汽通用、一汽大衆等合資品牌 ,自主品牌銷量佔比不到一半 ,而且大多集中於低端市場 。

自主品牌國內銷量佔比一直徘徊在40%-45%之間,沒有實質性突破

從市場結構來看 ,國內汽車中高端市場仍被合資品牌及進口汽車牢牢佔據 ,自主品牌大多在中低端市場的夾縫中生存打拼 。以自主品牌第一的吉利爲例,2017年單車均價僅7.4萬元,不到大衆、豐田單車均價的一半,與奔馳、寶馬等豪華車相比差距則更大。

2、合資不合心

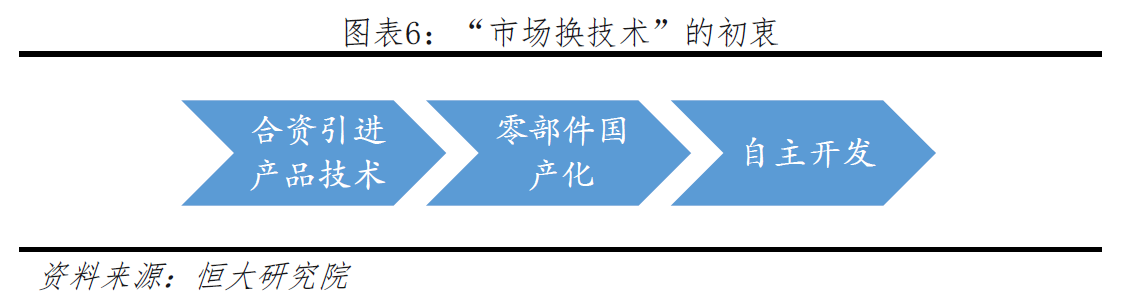

改革開放之初,在與國外巨大的技術差距下,我們選擇了「市場換技術」 的合資道路。

按照「以市場換技術」的邏輯,中國汽車工業的發展路徑設計本是先通過合資引進先進的產品技術,然後零部件國產化,最終實現自主開發。

由於長期受到政策保護,合資企業可以輕鬆獲得壟斷利潤,所有合資企業的內部主體 (中方管理者、中員工外資) 都沒有動力進行自主研發 。

但由於合資企業長期受到政策保護、可以享壟斷利潤,合資企業的內部主體都沒有動力進行自主研發,最終安於現狀 、慢慢失去競爭力。

![]()

在研發方面, 國內三大車企上汽、一汽、東風研發投入長期不足,支出佔營收比基本在1%-2%之間,遠低於豐田、大衆等國際主流車企(4%-5%)。

3、缺乏有效、有序的開放機制與競爭機制

3、缺乏有效、有序的開放機制與競爭機制

產業政策爲行業設置了過高的進入門檻

1994年國務院規定:發動機排量在1600cc以下的轎車項目,不低於年產15萬輛。而當時,國內汽車生產規模最大的上海桑塔納年量僅11.5萬輛, 產業政策的規模要求實際上爲缺少資本積累的民企設置了非常高的障礙。

之所以設置如此高的門檻 ,是因爲當時汽車產業呈現「小、散亂」的特點,汽車是一個規模效應顯著的行業,那麼所有小規模的生產項目將加劇無序競爭、帶來重複投資,無助於提升產業競爭力。但實際上規模與效益並不具備因果關係。不管吉利還是奇瑞等汽車行業的後進入者,在年產能達到2萬臺的時候就已經實現盈利,而非政策制定的10萬。

缺乏有序的開放機制

在改革開放之初 ,政策通過FDI股本比例進行限制與徵收高額關稅是出於對幼稚工業的保護,這些政策本身沒有問題, 但是對於這些政策的退出期限缺乏清晰的頂層設計。在這種「軟約束」條件下,車企管理者沒有足夠的危機感與緊迫 。

此外,目前的多頭管理體制下, 產業政策的協調更加困難。在現行汽車工業管理體制下,工信部承擔汽車行業管理、政策擬定、准入條件制定、重大技術裝備發展與自主創新規劃等職責 ,發改委保 留了重大汽車建設項目、外商投資的審覈等方面職責, 但對合資車企(大部分是國企)的考覈由國資委負責。