精編自國信證券:《爲何我們看多銀行股?》

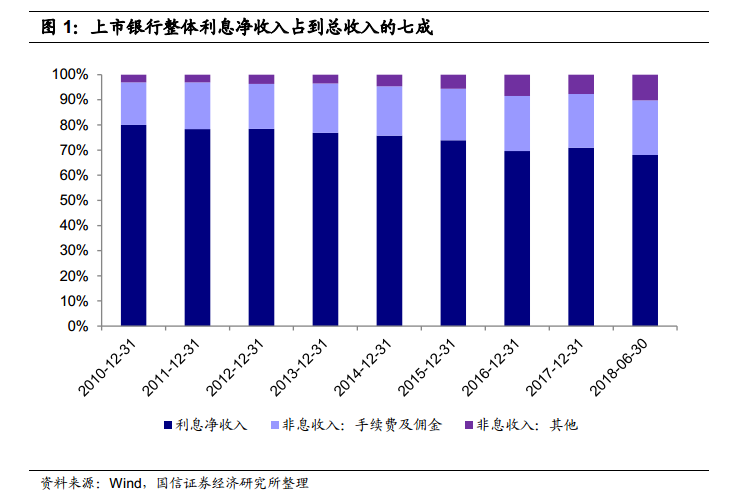

對於銀行而言,淨利潤三大驅動因素是淨息差、資產和資產質量

國信證券指出,淨息差與基準利率和市場利率的變動方向基本一致,而且淨息差對基準利率和市場利率變動的反應存在時滯。 因此一旦貨幣政策取向明朗,淨息差的走勢也就隨之而定。當然,淨息差僅影響淨利潤,淨息差同比增速才影響淨利潤增速。

國信證券認爲,資產增速同步於貨幣政策,當貨幣政策放鬆時,資產增速往往會上升,反之則下降。資產質量方面則需要拆分判斷,把銀行貸款分爲四大類:工業和批發零售業貸款、基建貸款、個人住房抵押貸款、其他貸款。使用工業企業利息保障倍數來判斷工業和批發零售業貸款的質量;對基建貸款進行壓力測試,以便在估值中尋求安全邊際;個人收入是影響房貸質量的最重要因素,目前房貸屬於十分優質的資產。

估值方面,行業景氣度變化影響短期估值波動,以淨利潤同比增速作爲行業景氣度的指示器。長期來看, ROE 基本上決定了估值中樞(波動範圍);而景氣度邊際變化則導致了實際 PB 圍繞中樞的上下波動。時間角底看,估值拐點領先景氣度拐點 2 個季度左右。 另外,市場對基本面的預期也會在短期內影響估值,即便這種預期最終沒有兌現。

國信證券判斷,行業景氣度在2019年大概率平緩下行;對基建貸款的壓力測試顯示當前板塊估值足以承受基建貸款質量的大幅下滑。然而從估值來看,二季度以來銀行板塊估值大幅回落,反映出市場對行業景氣度的預期是快速下行。國信證券認爲這一預期過於悲觀,因此銀行板塊後續估值走勢易上難下。

國信證券分析,近期政策頻出,若後續宏觀經濟企穩,銀行板塊估值有望持續修復;若政策效果低於預期,板塊兩位數的ROE(2017年爲13%)所帶來的淨資產快速積累亦可帶來豐厚的絕對收益。銀行板塊在當前時點具有配置價值。