作者:左仙生

近日,被稱為醫藥界的“第一隻獨角獸”的藥明康德(603259.SH)發佈公告再赴港股市場,目前已經正式遞交港股上市申請文件。以2018年中期數據來看,公司賬上還有13.8億元的現金及現金等價物,2016、2017兩個財年末也一直保持約25億的現金量,那麼不缺錢的藥明康德為什麼急於再赴港股上市呢?

1、事件回顧

美股是藥明康德的首戰場,然而它在異國他鄉多多少少有些水土不服。藥明康德在美股的那8年間,本想一路壯大,成為美股市場上的標杆醫藥中概股,然而理想是飽滿的,但現實總是骨感的。

在美國上市的第二年(2008年),公司拿了1.51億美元收購AppTec Laboratory Services Inc.,這其中包括了AppTec約1170萬美金的債務。那時,藥明手裏有2007年在美國上市時籌得的1.52億美元,賬上總共大約有2億美元的現金。AppTec是一個美國的研發公司,在美國費城、聖保羅、亞特蘭大三個地方都有佈局。AppTec主要做生物藥和醫療器械的研發,而藥明康德主要做小分子化學藥的研發服務。AppTec的加入正好對藥明康德管線進行了補充,前者又是美國本土公司,對藥明開展海外業務更有積極的作用。公司本想着下重注拿下AppTec,藉機轉型,沒想到趕上了2008年金融危機,剛收購完成後,資產就大幅減值,AppTec的商譽被一次性減計了6050萬美元,公司不得不中止AppTec部分業務,裁員來減少開支。

隨着經濟環境的回暖,藥明重新開啟擴張模式。

2014年3月,藥明先是向Illumina(美國測序巨頭)買入一套Illumina HiSeq X10測序系統,半年後又出手拿下一個美國的生物信息公司XenoBiotic Laboratories,緊接着在2015年1月,斥資6500萬美元現金收購NextCODE Health(現在的藥明明碼),一家擁有大規模儲存人類全基因信息集中數據庫和生物分析的公司,後與華為聯合推出了針對基因測序消費級市場的產品“明碼雲”,正式打開基因的佈局。

這一系列的轉型擴張佈局在2014年Q4的季報中詳細披露後依舊不被市場看好,持續走出下跌趨勢,這也讓管理層下決心迴歸國內戰場。趕着2015年那波中概迴歸浪潮,藥明康德用不到4個月的時間(2015年8月~2015年12月)完成私有化進程,開始為後面的“歸國”做準備。

不同於在美股的挫折,歸國之路意外的順利。藥明康德僅用了50天就順利地在3月27日過會,原本預計募集資金57.41億元,預計估值在570億元,4月16日詢價會後,最終的IPO價格定在21.6元,預計估值在225億元,市盈率定在22.99倍,剛好卡在23倍的紅線下。最後公司公開發行不超過約1.04億股人民幣普通股,由於網上發行初步申購倍數為4913.03倍,超過150倍,啟動回撥機制後,網上發行中籤率為0.06%。

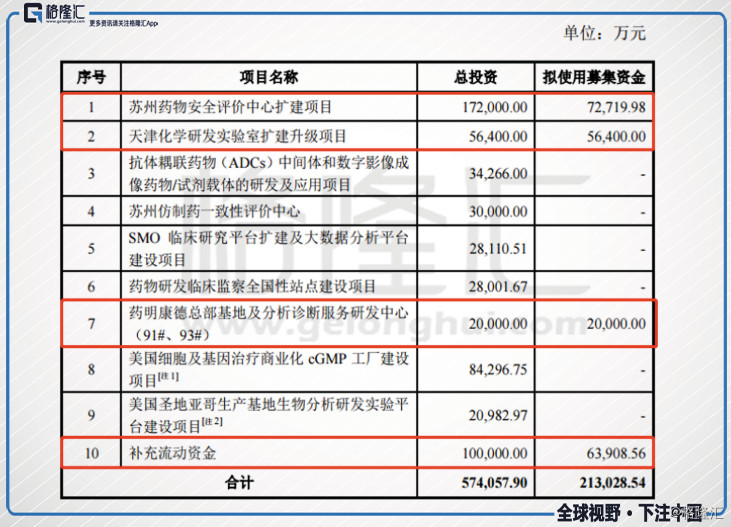

因為募集資金的縮小,資金用途也進行了縮減,扣除發行費用後,預計募集資金淨額約21.3億元,用途也縮減至:

(1)7.27億元用於蘇州藥物安全評價中心擴建項目;

(2)5.64億元用於天津化學研發實驗室擴建升級項目;

(3)2億元用於藥明康德總部基地及分析診斷服務研發中心;

(4)6.39億元作為補充流動資金。

再來對比下此次赴港上市的募集資金用途:

(1)一部分資金用於國內7個項目的建設,包括研發中心、廠房、實驗室的建設;

(2)一部分資金將用於聖地亞哥的實驗室和CGMP生產基地的建設,這個在之前A股上市時也曾在計劃中,但後來減少募集資金便減去了這項;

(3)一部分資金用於成立香港的研發中心;

(4)一部分資金用於收購CRO以及CMO/CDMO公司;

(5)一部分資金用於投資醫藥生態鏈中的公司(如:醫院、診斷公司、生物技術公司等);

(6)一部分資金用於開發人工智能等高端科技技術平臺;

(7)一部分資金用於償還銀行貸款、及運營資金。

對比來看,不同於之前大量用於建設研發及實驗室中心,這次外延的M&A和投資才是港股上市募集資金的重點。那麼,藥明康德為什麼這時候要走擴張之路呢?

2、CRO的“軟肋”

到這裏,不得不説下CRO行業的天花板。

CRO行業,通俗來説,就是醫藥研發的外包行業,外包行業通常服務大型企業,按項目或者按人頭付費。區別在於,在人力上,CRO對高學歷的要求會更注重一點,對技術的需求也要高一點,而人力成本上並沒有其他外包公司(比如:軟件外包公司)的佔比那麼大。軟件外包公司的人力成本在80%以上,基本是人頭堆出來的活,但CRO公司基本在30~40%,製造成本佔到剩餘30%左右,所以CRO公司對人員成本的敏感度在行業中,相對弱一點。

然而即便如此,外包公司共同屬性是不變的,所要面臨的挑戰也是一樣的。大型外包公司所面臨的甲方客户一般都是大型藥企,或者是大型跨國藥企,比如諾華、輝瑞等這種。因為CRO這個行業的壁壘並不高,所以名列前茅的競爭對手也不少,競爭本就偏激烈,終端客户大型藥企的議價能力又很強,這是外包公司不可避免要面臨的問題。

CRO的傳統模式,就是訂單與產能的相結合。擴展產能,拿到相應數量的訂單,再擴產能,再拿更多的訂單,這是個循序的過程。因此,CRO作為外包公司,終究沒有下游藥企們的淨利潤或市值高(估值下面具體説),想要更大的發展,勢必要跳出這個走量的“安全圈”。

那你不禁會想到,為什麼這種“勞動力”公司,為什麼藥明康德能走出來,印度公司卻不行,不符合一貫的規律。那是因為,想必看過《藥神》的對印度醫療制度都有個大概的瞭解,印度政府有“藥物強制許可”的制度在,這就是為什麼印度藥企們可以肆意的做仿製藥,但這對原研企業來説,是沒有專利保障的,做CRO,核心的工藝成分都在手,泄露出去對藥企們的打擊是巨大的,以印度這種體質,怎麼會輕易將項目給到印度的CRO公司呢?所以做CRO公司,信譽很重要,這也是Top10的CRO公司裏,除了8家美國、1家愛爾蘭,闖進前10的亞洲公司也僅有藥明康德1家。

美國昆泰一直是CRO行業的老大哥,而藥明跟老大哥比起來數據並不差,以2017財年的數據來看,藥明康德的毛利率在42%,淨利率在17%,而昆泰的毛利率在35%,淨利率在14%,而昆泰的收入體量是藥明康德的8倍左右,所以其實在服務行業裏面,規模擴張是增長的源泉,但大規模擴張的背景下,對人員的成本管理的把控是不容易的。

這也是為什麼2018H1藥明康德的報表中,美國地區和臨牀研究及其他CRO服務毛利有所下滑的原因,對固定資產和技術人員的投入,人才結構的調整,導致人力成本增加,毛利率有所下降。服務成本的增加對外包服務行業的公司來説,都是一大“軟肋”。

為把增速迅速地提上去,縱觀行業的路徑,通過M&A的形式快速打開規模,提高集中度的做法十分常見。根據中信證券的研報整理,近年來,CRO巨頭們都有數起大規模的併購案。

比如,2017年5月,前十的兩大巨頭,INC Research(NASDAQ:INCR)宣佈與inVentiv Health(NASDAQ:VTIV)合併,挑戰全球第二大CRO的位置(Covance);CharlesRiver併購Blue Stream Laboratories、Agilus Lab為的是擴展生物樣本分析服務、生物製品開發能力等;藥明康德也從未停止過他的擴張之路,可以看到這幾年內,藥明康德收購了ResearchPoint Global,輝源生物科技、Crelux。簡而言之,CRO巨頭們,都不斷用外延的方式,來補全不足的領域,行業集中度也隨即提高。

所以此次,藥明康德的港股招股書裏,外延的M&A和投資變為了焦點。説完了外延M&A,來説説投資,近來上市的華領醫藥-B(2552.HK)就是其傑作之一。華領醫藥作為未盈利生物科技公司,這些年研發的過程中,投資者多為投資生物製藥行業的基金,Wuxi Pharma和李革夫婦的名字也都在股東名單中。

之前説過,做CRO的,信譽最重要,不能將核心的工藝和成分外泄,那麼一直拿着這些寶貴的資源做着外包,毛利淨利都低於製藥公司不少,會不會心動呢?邪心是不能動的,動了就不會有藥企再來合作了,那麼接觸到一手信源和趨勢,做股權投資就是CRO公司可以涉足的另一條路,不止是藥明康德,國內另一巨頭泰格醫藥(300347.SZ)也一直在做股權投資。去年12月,泰格的全資子公司TGSkyinvestmentLtd用自有資金2000萬元美元與泰福資本三期美元基金TFVentureCapitalManagementCo.,Ltd.共同發起設立醫療健康產業美元投資基金,專注於投資境外成長期及成熟期醫療健康領域的優質企業。

3、H股的定價空間

藥明康德若順利在港股上市,將實現A+H架構,目前醫藥行業是A+H兩地上市的共有5家,復星醫藥(600196.SH、2196.HK)、上海醫藥(601607.SH、2607.HK)、白雲山(600332.SH、874.HK)、麗珠醫藥(000513.SZ、1513.HK)、新華製藥(000756.SZ、719.HK)。

可以看的出來,A+H架構的醫藥公司,A股都有溢價在,H股相對比較便宜,A股給的估值都會偏高,按這樣來推算,藥明康德在H股的定價大概率也會低過A股的價格。

那麼藥明康德現在的估值在什麼水平呢?

以2018H1的財報數據來看,公司錄得營收44.09億元(人民幣,下同),同比增長20.29%;毛利17.66億元,同比增長11.08%;毛利率40.06%,同比下降3.33個百分點;歸母淨利潤12.72億元,同比增長71.31%;扣非後歸母淨利潤8.27億元,同比增長32.3%;基本每股收益1.31元,同比增長65.28%。

中國區業務佔比最高,佔到總營收的54.8%,增長也是顯著的,2018年上半年錄得24.16億元,同比增長21.65%。美國區業務有所下滑,錄得5.46億元,同比減少1.93%。CMO/CDMO業務錄得12.09億元,同比增長26.8%。所以美國區業務的擴張,或許是融資後藥明康德的下一個重點。

國外的CRO巨頭的估值相對較低,比如昆泰IQVIA(IQV)20倍的估值,因為國外CRO產業已經相對成熟,增速空間不大,不同於國外,國內CRO起步較晚,還在高增長階段,所以估值上有一定的溢價,從國內CRO行業的來看,整體的估值一直處於高位,行業平均估值在50倍左右。隨着一致性評價的持續推進,對CRO公司是明確的利好,CRO板塊的規模也在不斷壯大,可以看到目前在港交所排隊上市的公司,就有2家時CRO公司(方達醫藥(泰格醫藥的子公司)、維亞生物),以目前CRO板塊上行的趨勢,短期內CRO還會維持在高估值的位置。

目前藥明康德PE(TTM)在53倍左右,屬於合理估值,橫向對比,低於同行業專注做臨牀試驗研究的泰格醫藥(300347.SZ)(PE(TTM)66倍),以及主做臨牀前研究的昭衍新藥(603127.SH)(PE(TTM)65倍)。

4、小結

藥明家族(藥明康德+合全藥業+藥明生物)從美股退市,三年的時間,從私有化的33億美元市值(約207億人民幣)到近2000億市值,估值翻了10倍,而這個奇蹟還在持續,赴港後的藥明康德,將佈局一盤什麼樣的局呢,拭目以待。