精編自華創證券:《“十倍股”的研究》

引語:「知史以明鑑,查古以至今」,歷史總是驚人地相似。學習歷史,研究歷史,能夠讓我們在前人的耕耘上有進一步的收穫。時刻保持一顆謙卑之心,在投資中不僅必要,也顯得難能可貴。

中國股市自 1989 年開始試點以來,已經走過了將近三十個年頭。華創證券將對過去近十年中國 A 股市場中的牛股進行回顧,並着重選取其中的「十倍股」進行深入分析,以求從中總結出有效信息, 拋磚引玉。

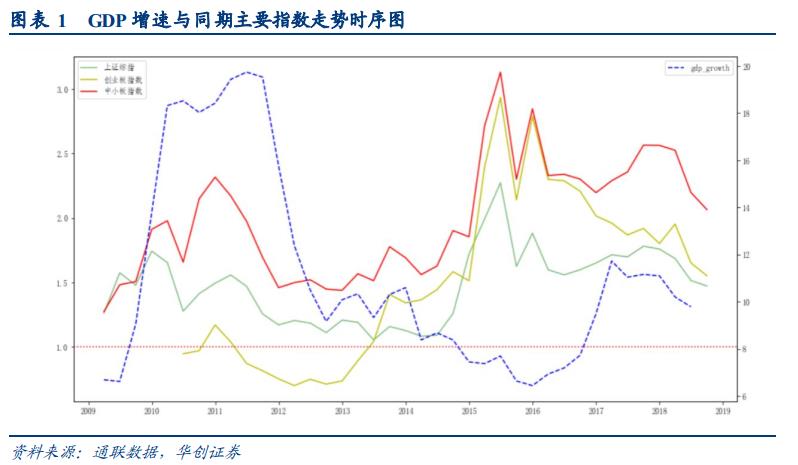

1、宏觀經濟是股市走勢的風向標

整體來看,A 股市場的走勢與 GDP 長期增速基本一致,但 A 股市場的波動一般會表現的更加劇烈。

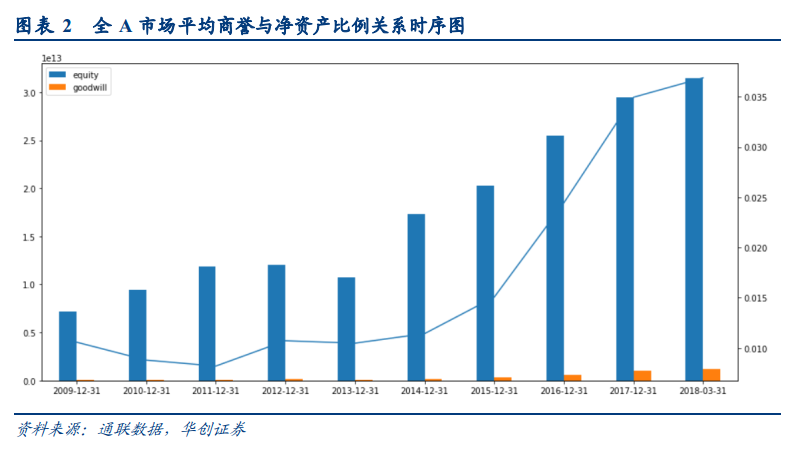

2013 年到 2015 年,儘管 GDP 增速持續放緩,股市卻迎來了一波政策牛市:一方面源自於政策上不斷地降息、降準,希望以寬鬆的貨幣政策刺激市場上資金量的盤活;另一方面,監管政策對於上市公司再融資審批的放鬆與 IPO 受限的背景相結合,使得整個 2013年到 2016 年增發的公司家數和金額都出現了巨幅增長。

但未來,這一背離了GDP發展的「牛市」所形成的鉅額商譽究竟會對 A股市場帶來何種衝擊,目前尚不得而知。

若不考慮這輪牛市的特殊性,可以得出一個結論:股票市場的上漲歸根到底要與宏觀經濟的發展保持同步,畢竟政策牛市未來再次出現的概率難以事前估計。

2、什麼造就「十倍股」

當説起「十倍股」,大多數時候都會在上面加一個時間窗口——十年。十年十倍成為了市場上大多數投資者所追逐的長期投資目標。如果一隻股票十年股價上漲十倍,則每年對應的上漲幅度為 25.89%。

下文近似取25%作為一個漲幅閾值,考察自2009年1月1日至2018年7月31日時間區間內每年漲幅超過該閾值的股票及其相關特徵。

牛熊市效應

不難發現,在「牛市」 年份中(如 2009 年、 2014 年和 2015 年),實現25%的收益率是一件極其容易的事情。在這些年份中,甚至對於行業的選取似乎都顯得無足輕重。

在「牛市」中,休閒服務、汽車、房地產、計算機、傳媒等行業中產生高漲幅股票的概率更大;在「熊市」 年份中,電子、食品飲料、醫藥生物、計算機和家用電器等行業中高漲幅股票的概率更大。 市場上常説的「熊市喝酒吃藥」行情, 看來並非全無道理。

小市值效應

A 股市場小市值股票由於其具有殼資源的稀缺價值,因而往往能夠產生超額收益;同時,也由於我國 A 股相對特殊的投資者結構,大量散户傾向於購買小市值股票,因而遊資也熱衷於炒作該類型股票。然而,事實是否真的如此呢?

經過對比發現,在大部分年份中,每年中漲幅較高的股票其平均市值確實低於全 A 股票的平均市值,然而這一現象並不穩定,且從 2017 年以來有了明顯的倒掛跡象。另外, 從整體上來看,自2012年開始,全部的年內高漲幅股票的平均市值情況與全 A 平均市值情況相比,有一個較為明顯的緩慢提升趨勢。

隨後,按照每年年初全市場股票35%分位數的市值作為大小市值股票的分界線,統計了當年漲幅超過 25%的股票中大小市值股票相對於全 A 大小市值標準下全部股票的相對佔比情況,以及每年漲幅超過 25%的股票中小市值股票絕對數量與大市值股票絕對數量的比值,結果如下:

通過圖表得出的結論:1,在 2016 年以前,每年小市值股票池中漲幅超過 25%的股票相對佔比均高於大市值股票,但這一差距並不算明顯。若考慮到大小市值股票的絕對數量,則小市值股票更是遠遠少於大市值股票;2,高漲幅股票中的小市值股票數量明顯超過了大市值股票數量,這或許與行情較差年份,遊資熱衷於炒作題材股有關,印證了人們常説的「牛市消滅仙股,熊市創造仙股」的邏輯。

在考慮了小市值股票的整體數量後,小市值效應對於能否成為牛股,影響並不明顯。

新股效應

炒新股是A 股市場上一個獨具特色的現象,新股的不敗神話幾乎成為了過去 30 年時間中最「顛撲不破」的魔咒之一。

華創證券統計了過去十年中每年漲幅超過 25%股票中同年上市的新股、次新股佔比,結果如下:

(為了使結果更具參考意義,下文將按照新股首個非連板交易日下一日的收盤價作為買入價格計算其年度漲跌幅。)

從時間序列上來看,每年的高漲幅股票中新股的佔比數量非常低,遠遠低於投資者普遍的心理預期;即使考慮到高漲幅新股相對於同年全部新股數量來看,這一情況也沒有顯著的改觀。整個區間內,僅有2015年全年新股中有45%的新股超過了25%的漲幅,剩餘年份則大部分維持在10%以下水平。

就牛股的性質來説,新股整體上也不存在任何絕對優勢。

重大資產重組

A 股市場中,一般認為重大資產重組屬於利好事件。只要重組不失敗,股票復牌之後往往出現多個漲停板。然而,這一理解真的與事實相符嗎?

華創證券對於重大資產重組事件進行了統計,以重大資產重組事件的初次公告日來定義其發生年份,並按年統計當年出現重大資產重組事件公告的公司中年漲幅超過 25%的股票相對於當年所有進行重大資產重組公告的股票數量的佔比情況。

(圖中藍、橙色柱體分別代表當年發生併購重組公告的股票漲幅大於 25%的股票數量和全部發生併購重組公告的股票數量,折線代表了併購重組股票佔高漲幅股票的比例)

可以明顯看出,在如 2009 年、 2014 年和 2015 年這種股市整體行情較好的年份中,重大資產重組事件往往能夠起到催化劑的效果;然而,當股市整體行情較差時,重大重組事件對股票漲跌幅的影響會急劇下降。

3、總結:

從每年來看,市場環境是決定股票上漲與否的先決條件,而市值效應、新股效應和以資產重組為代表的種種事件性因素,僅僅能在短期內對股價產生影響。