精编自中信建投证券:《基建增速继续下滑, 四季度有望迎来改善》

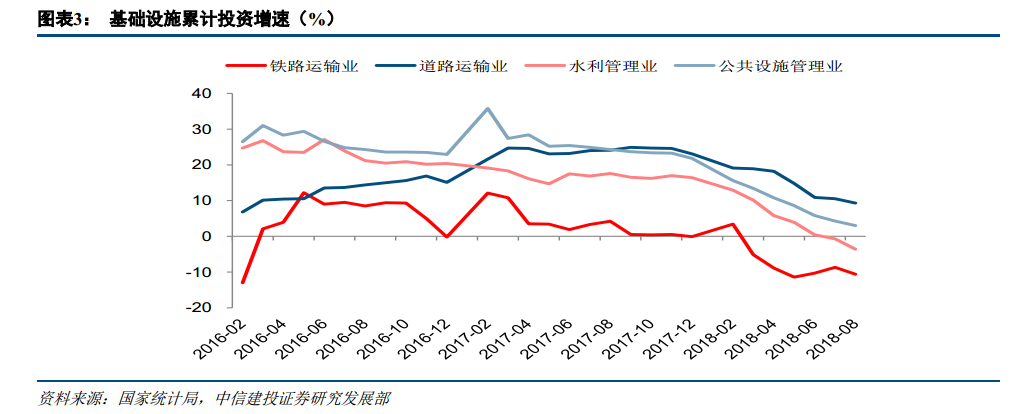

国家统计局公布 1-8 月份全国固定资产指标,同比增长 5.3%,增速比 1-7 月回落 0.2 个百分点,创历史新低。由于 2018 年基础设施投资统计口径调整为不包含电力、热力、燃气及水生产和供应业,如果还原统计口径,1-8 月份基础设施投资同比增长仅有 0.7%,相比 1-7 月份下降 1.1 个百分点,较去年同期下滑 15.4 个百分点。

中信建投认为,基建投资增速继续下滑在预期之内,延续之前观点。随着 7 月份国常会及中央政治局会议的召开,货币和财政政策将出现边际改善、补齐基础设施领域的短板也被作为当前重要任务之一。各地方政府及部委也纷纷出台相应投资计划,显示基建投资正逐步自底部回升,行业景气有望回暖。

从建筑行业的常规订单周期来看, 7 月底政策利好带来的新签订单从招投标至合同签订至少需要 2-3 个月的周期,随后从合同签订再到项目开工至少还需数月时间。中信建投认为订单数据有望在今年四季度看到回升,收入增速则仍需时日, 我们依然维持基础设施投资数据将在四季度触底反弹的基本判断。

![20180900741862affd966798a.png]()

中信建投指出,8月14日,财政部印发《关于做好地方政府专项债券发行工作的意见》,今年地方政府债券发行进度不受季度均衡要求限制,各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余的发行额度应当主要放在10月份发行。2018年新增专项债限额为1.35万亿元,根据《意见》要求进行测算,9月底前发行不低于1.08万亿元,10月份发行2700亿左右。从具体发行情况来看,2018年1-7月仅新增专项债1646亿元,发行规模远低于全年新增上限。这主要是因为置换专项债金额较大,1-7月间总计置换了4819亿元的地方政府专项债。

![201809007418639005b674da2.png]()

新增专项债发行在 8 月份明显提速,西部地区增速显著提升。 预计截至 9 月 20 日,总计新增专项债 1.01 万亿元,其中 8 月至今新增 8464 亿元。 但是发债具有地域性不同。西部地区新增专项债均有所提速,除内蒙、新疆外基本都达到今年新增限额。而湖南省还未新增专项债。现阶段我国经济发展「降杠杆」主基调依然明确,近期货币、信贷及财政政策出现的积极变化能否获得充分落实,依然存在一定不确定性。

![2018090074186470edd73cf94.png]()

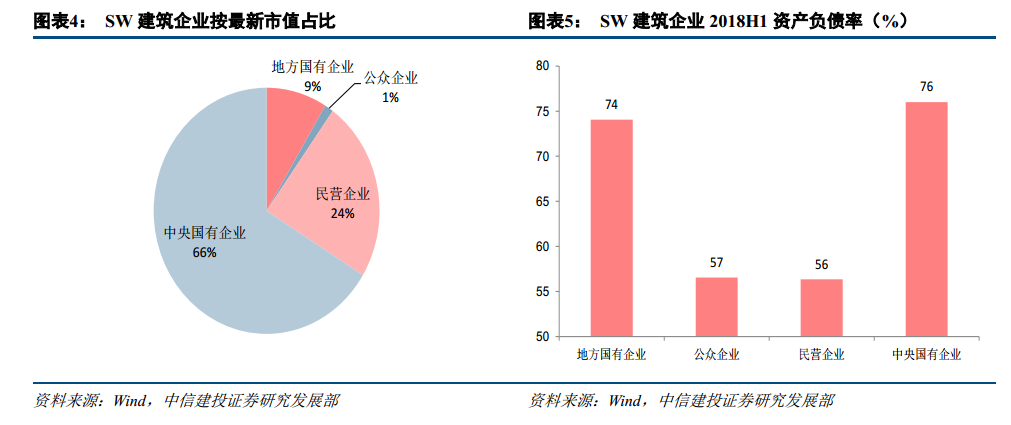

中信建投认为,考虑到建筑行业产能过剩、竞争激烈的发展格局,结合企业自身竞争能力的差异以及对积极政策落实程度的担忧,首选部分央企、优质地方国企及细分行业龙头民企,推荐四川路桥、 中设集团、 中国中冶和上海建工。

更多精彩内容请点击:富途研选专题

精編自中信建投證券:《基建增速繼續下滑, 四季度有望迎來改善》

國家統計局公佈 1-8 月份全國固定資產指標,同比增長 5.3%,增速比 1-7 月回落 0.2 個百分點,創歷史新低。由於 2018 年基礎設施投資統計口徑調整爲不包含電力、熱力、燃氣及水生產和供應業,如果還原統計口徑,1-8 月份基礎設施投資同比增長僅有 0.7%,相比 1-7 月份下降 1.1 個百分點,較去年同期下滑 15.4 個百分點。

中信建投認爲,基建投資增速繼續下滑在預期之內,延續之前觀點。隨着 7 月份國常會及中央政治局會議的召開,貨幣和財政政策將出現邊際改善、補齊基礎設施領域的短板也被作爲當前重要任務之一。各地方政府及部委也紛紛出臺相應投資計劃,顯示基建投資正逐步自底部回升,行業景氣有望回暖。

從建築行業的常規訂單週期來看, 7 月底政策利好帶來的新簽訂單從招投標至合同簽訂至少需要 2-3 個月的週期,隨後從合同簽訂再到項目開工至少還需數月時間。中信建投認爲訂單數據有望在今年四季度看到回升,收入增速則仍需時日, 我們依然維持基礎設施投資數據將在四季度觸底反彈的基本判斷。

![20180900741862affd966798a.png]()

中信建投指出,8月14日,財政部印發《關於做好地方政府專項債券發行工作的意見》,今年地方政府債券發行進度不受季度均衡要求限制,各地至9月底累計完成新增專項債券發行比例原則上不得低於80%,剩餘的發行額度應當主要放在10月份發行。2018年新增專項債限額爲1.35萬億元,根據《意見》要求進行測算,9月底前發行不低於1.08萬億元,10月份發行2700億左右。從具體發行情況來看,2018年1-7月僅新增專項債1646億元,發行規模遠低於全年新增上限。這主要是因爲置換專項債金額較大,1-7月間總計置換了4819億元的地方政府專項債。

![201809007418639005b674da2.png]()

新增專項債發行在 8 月份明顯提速,西部地區增速顯著提升。 預計截至 9 月 20 日,總計新增專項債 1.01 萬億元,其中 8 月至今新增 8464 億元。 但是發債具有地域性不同。西部地區新增專項債均有所提速,除內蒙、新疆外基本都達到今年新增限額。而湖南省還未新增專項債。現階段我國經濟發展「降槓桿」主基調依然明確,近期貨幣、信貸及財政政策出現的積極變化能否獲得充分落實,依然存在一定不確定性。

![2018090074186470edd73cf94.png]()

中信建投認爲,考慮到建築行業產能過剩、競爭激烈的發展格局,結合企業自身競爭能力的差異以及對積極政策落實程度的擔憂,首選部分央企、優質地方國企及細分行業龍頭民企,推薦四川路橋、 中設集團、 中國中冶和上海建工。

更多精彩內容請點擊:富途研選專題