精編自《出境遊行業深度研究之三——「多強鼎立」的OTA與差異化經營的旅行社》

編者注:OTA(online travel agency)即在線旅行社,指「旅遊消費者通過網絡向旅遊服務提供商預定旅遊產品或服務,並通過網上支付或者線下付費,即各旅遊主體可以通過網絡進行產品營銷或產品銷售」。

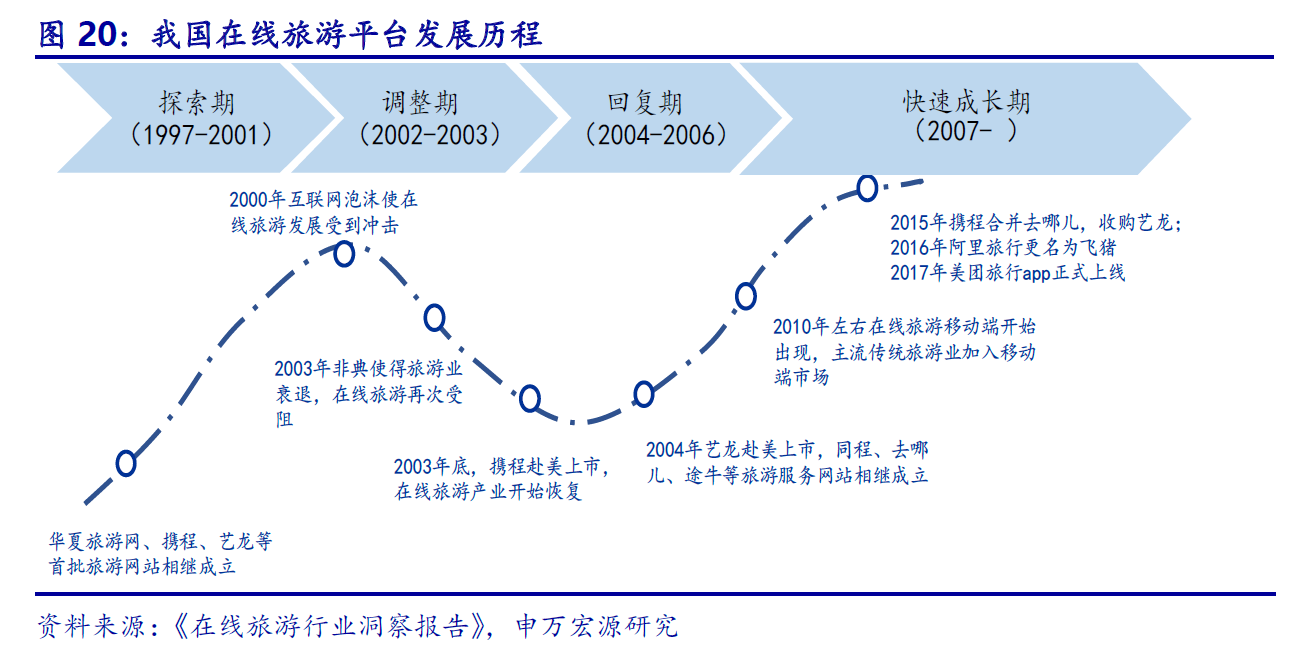

國內OTA格局競爭格局初定

收購去哪兒、控股藝龍,攜程龍頭地位凸顯

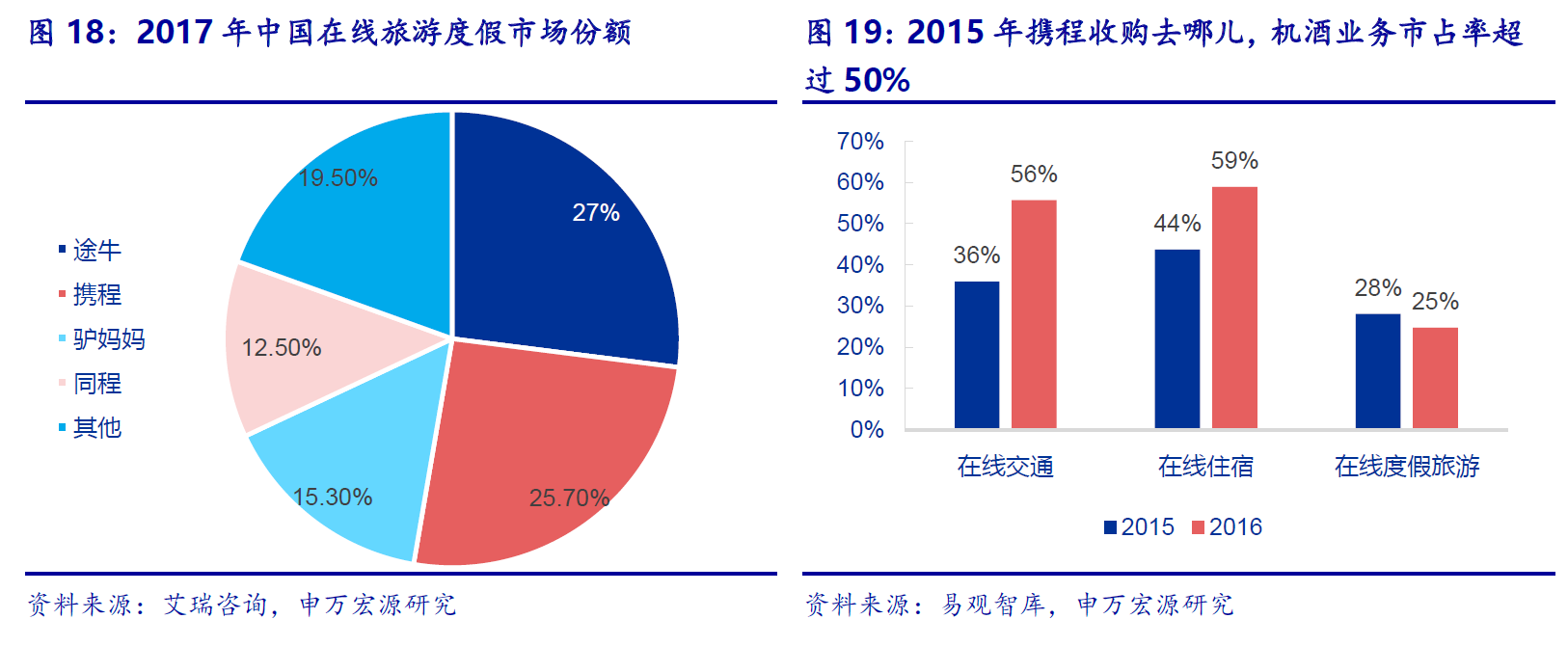

各平臺爭奪細分市場的份額

依據漏斗原理,機票酒店購買頻率相對較高,形成較大的月活基數,流量層層向下滲透,通過旅遊產品繼續滿足部分消費者的長尾需求,從而充分實現流量變現。

攜程2018半年報顯示,2018上半年其跟團遊和商務旅行產品收入佔比約爲15%,途牛跟團遊收入佔比高達83.5%。隨行業集中度和自由行滲透率的提升,OTA將出現分化,龍頭攜程將繼續專注於機酒等標品化輸出,而途牛、同程藝龍等將逐漸專注於細分市場的挖掘。

何爲OTA代理模式

OTA業務模式主要分爲Agency(代理)和Merchant(批發),海外多爲代理和批發模式並行,國內OTA基本以代理爲主。

批發與代理模式的本質區別在於從供應商獲得收入的方式不同:代理模式下,OTA從酒店、機票銷售價格中抽取一定比例佣金獲得收入;批發模式下,OTA從供應商處購買旅遊產品,自定價格出售,賺取差價。代理模式下的旅遊產品價格由供應商直接定價,佣金率相對固定,佣金收入佔交易額的比例也相對固定的;批發模式下的旅遊產品售價可以由OTA決定,銷售價格隨淡旺季波動。

近幾年,隨國內OTA市佔率提升,酒店佣金抽成比例隨之上漲,目前攜程實施動態佣金制度,抽成比例在12%-20%之間,商家享有底價權,賣價由攜程自定。總體來看,目前國內OTA 平臺酒店抽成比率略高於國外平均水平。

機票佣金方面,國內機票代理進入「零佣金」時代。2015年,國資委要求國內航空公司「提直降代」(未來三年內,三大航企的直銷比例要提升至50%,同時代理費要在2014 年的基礎上下降50%)。2016年,民航局下發通知機票代理商代理手續費從按銷售額比例收取調整爲按張取酬,進一步壓縮國內OTA的機票代理業務盈利空間。

隨着國內航空公司、機票代理商和旅客的博弈告一段落,國內OTA有望像國外OTA通過加收服務費的方式覆蓋機票代理成本。

美團的「後發崛起」

美團通過「高頻帶低頻」發力低線城市的低星酒店,並逐步擴大戰果。以使用頻次較高的到店和外賣業務爲基礎,不斷將電影、美容美髮、教育、家政等相對低頻消費納入到美團的平臺內,不斷培養消費者粘性,所以在捕捉「長尾需求」的過程中,美團需要付出的額外成本就低很多,很多同城同省的酒店住宿需求非常碎片化和隨意性,就符合這一消費情景。其實這和美股運通的思路本質上類似,讓用戶能夠更高頻率的採用自己的服務,而其他競爭對手卻不易再來模仿。

總結點評:目前的格局下,攜程仍舊領先,在商旅業務方面,佔據優勢;飛豬依靠「阿里系」流量導入,重點在休閒度假方面提供類淘寶式的購物平臺;而同程藝龍與途牛逐漸淡出標品化競爭,精耕細分市場,OTA 逐漸分化爲「多強鼎立」格局。

更多精彩內容請戳:富途研選往期薈萃