精編自國金證券:《十年美股大牛市:三倍多漲幅之後,泡沫有多大》

美股已經持續上漲10年,道瓊斯工業指數和標普500指數漲幅超過300%,納斯達克指數漲幅超過500%,當前存在泡沫嗎?如果存在,泡沫有多大?國金證券通過數據對比和情景分析,對這些問題進行仔細研究和回答。

1、泡沫如何形成?近十年的寬鬆擴幣政策,導致資產價格超出其內在價值,形成泡沫。

2008年金融危機之後,美國採用寬鬆的貨幣政策(降息+QE)+積極的財政政策(擴大財政赤字),推動了資產價格的大幅上升。

美聯儲大幅度降息

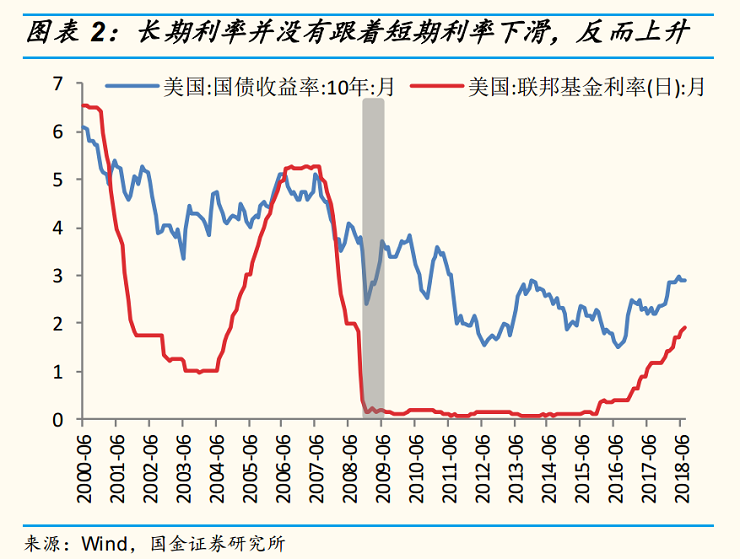

為應對次貸危機帶來的負面效應,美聯儲開始降息,但是,此時的中長利率並沒有跟着短端利率下降到相應的水平,反而不斷走高。

中長端的收益率上行帶動了其他的利率的上行,商業貸款利率上升,居民户按揭貸款利率居高不下,拖累了房地產市場的回暖,阻止資本開支和經濟的復甦,常規貨幣政策的傳導在危機期間效用下降。

美聯儲的「量化寬鬆」政策(QE)

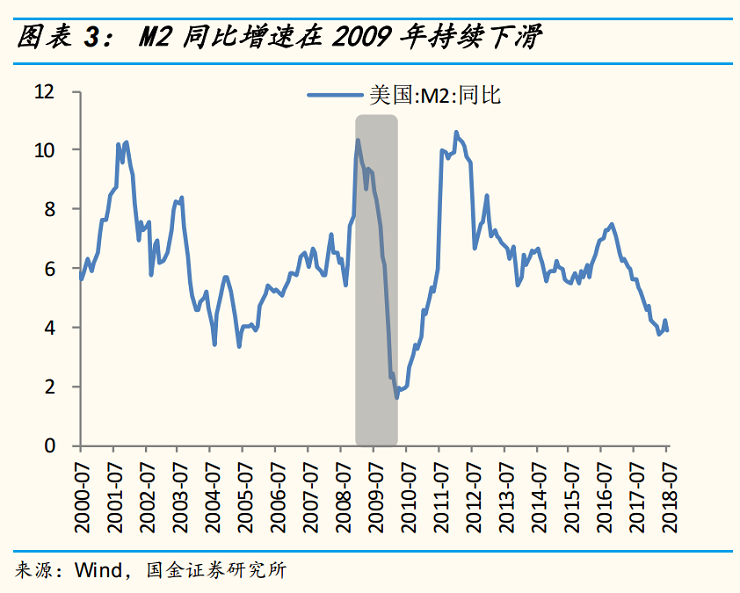

在金融危機期間,雖然基礎貨幣同比增長率在2009年5月高達113%左右,但貨幣乘數同比增長為-46%,導致M2貨幣供應量增速仍然大幅低於歷史平均水平。

在貨幣乘數效應下降和金融不確定性增大的情況下,雖然美聯儲和財政部對銀行體系注入了龐大的資金,但銀行卻更願意將這筆資金以超額準備金的形式放入美聯儲,導致事實性的信貸收縮。

因此,美聯儲推出了非常規貨幣政策——「量化寬鬆」政策,來應對金融危機期間的流動性被動下降。

美國政府擴張性的財政政策

數據顯示,從2008年10月到2009年6月,聯邦財政的收入為1.589萬億美元,而同時支出卻達到2.675萬億美元,為2008年同期的三倍多。

由於美聯儲貨幣政策目標以控制通貨膨脹為首要目標,這使美聯儲在過去的十年中,對資產價格的快速上漲不做反應,甚至在資產泡沫膨脹的時期還在下調利率,無意中給資產泡沫的膨脹創造了充分的「膨脹空間」。

國金證券認為通過美聯儲幹預推動的資產繁榮極很有可能是不可持續的泡沫,而非真正的繁榮。當美聯儲開始退出寬鬆的貨幣政策,直至最終加息收緊時,泡沫可能以更加劇烈的方式破滅,從而帶來更大的金融不穩定性和經濟衰退。

對比2008年房地產泡沫和當前的泡沫形成,聯邦基金利率遠低於泰勒規則模型,表明當前貨幣政策可能確實過於寬鬆,累積了大量的泡沫。而且從聯邦基金利率低於泰勒規則的幅度和持續時間來看,當前的持續時間更長、幅度更大,意味着當前的泡沫累積的時間更長、程度也可能更大。

2、國金證券從3個指標+3個角度判斷,美股現在確實存在大量泡沫,且泡沫接近峯值:

美股的邊際保證金佔比GDP過高

當保證金債務水平達到極端水平時,往往表明市場情緒過於樂觀,預示市場將出現回調或進入熊市。在互聯網泡沫和房地產泡沫時期,保證金債務的峯值約為GDP的2.75%。在目前的股市泡沫中,邊際保證金債務接近GDP的3%。

美股的CAPE過高、股息率過低

通常美股的CAPE在5到6倍左右接近底部,超過25倍進入「非理性繁榮」的瘋狂期。在2000年科網泡沫破裂前夕,這一數值一度高達44.2倍。當前CAPE數據顯示目前已經高於31倍左右,這意味着當市場估值達到極端時,迴歸均值是不可避免的,表示目前已經處於需要高度警惕的相對高估區域內。

另外,標準普爾500指數股息收益率的也證實了市場對股市過高的估值。當股票市場估值非常高時,股息收益率很低,反之亦然。在過去二十年左右的時間裏,股息收益率一直處於一個多世紀以來的最低水平。

美股總市值與GDP比率過高

當指標處於70%到80%的範圍內時,就是買入的時候。但當它超過100%的時候,就該踩剎車了。在互聯網泡沫的時候,該指標高達140%;在次貸危機的時候,也高於臨界點;當前該指標高於互聯網泡沫的高點,處於警戒範圍內。

從交易結構來看,回購帶來的股價上漲的潛力正在下行

大規模的股票回購意味着人為地支撐了市場,並壓制了波動性。這意味着,2009-2017年的美股牛市的後期,可能是建立在回購基礎上的估值錯覺,那麼這個市場的潛力是下行的。

從企業結構上來看,科技股FANNG領跑大盤,泡沫令人擔憂

這意味着牛市背後沒有健康的廣泛力量,同時風險更加集中。在監管下,科技公司如Facebook的長期增長前景不明確,而標普即將進行的成分重新分類「代表了科技行業面臨的第二大風險」。

從投資模式的轉變來看,被動型投資的興起將對趨勢形成正反饋

隨着美股自2009年以來上漲322%,超過2萬億美元的資金從主動型投資產品流入了被動型投資產品,幫助吹大美股的泡沫。

泡沫在形成,那何時可能破滅?敬請期待,下期富途研選為您揭示。