精編自招商證券:《啤酒戰國策》

編者注:招商證券認爲,行業當前進入存量博弈期,成本連續上漲,主要產商依靠低價搶量策略難以爲繼,中高端化提升及產能優化將推動行業利潤率向上拐點確立,未來數年進入行業利潤率逐步改善期,中長期看啤酒行業進入整合末期,當前正是逐步佈局優秀企業的時間窗口。

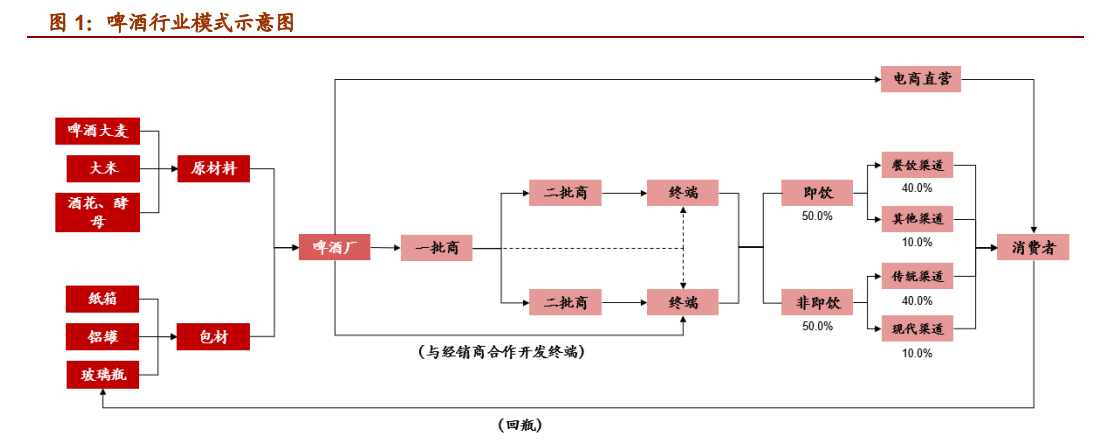

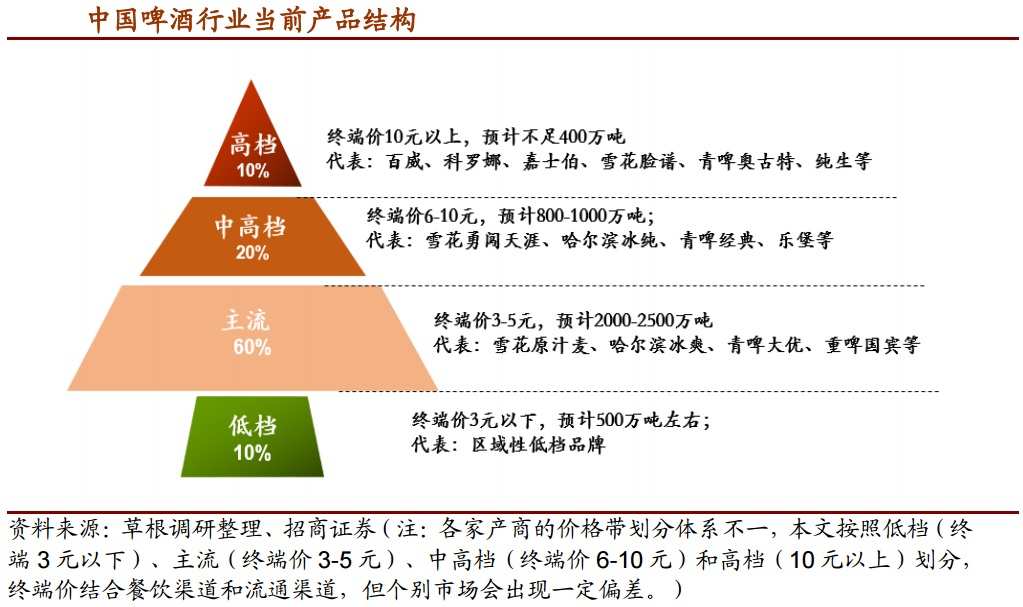

啤酒行業因其產業鏈長、且涉及的渠道模式和終端體系較爲複雜,啤酒行業各參與方的競爭與合作,都可謂是博弈論在消費品行業體現最充分的實戰。招商證券提煉分析啤酒行業三大維度,一是基地市場,各家產商具有各自的核心省份市場,貢獻其主要利潤;二是產品結構,當前中國中低端啤酒佔比達70%以上,價格帶基本呈現出聖誕樹形結構,結構升級正加速進行;三是銷售渠道體系,當前現飲和非現飲各佔據半壁江山。另外,行業產能利用率及成本效率也將影響行業利潤水平。

中國啤酒行業當前產量4400萬千升,佔據全球20%產量以上,2013年後行業消費量進入飽和期,且對標成熟市場,中國人均消費量拐點已經到來。但當前行業升級趨勢加速,未來行業的主要增長動力來自於產品結構升級帶來的價格帶提升,中國當前噸酒價格尚不足3000元/千升,具有充足結構升級空間,招商證券測算中國啤酒行業未來十年複合增長中樞在5%左右。

招商證券指出,中國啤酒行業目前處於整合末期,華潤總量居首,百威英博和青啤佔領高端,當前各家企業仍在堅守市場份額前提下,更多需要看重點市場格局的微觀演變,絕對寡頭未來5~10年有望逐步形成。行業各家企業長期拉鋸造成行業低利潤率中國啤酒行業產量見頂回落,且份額長期拉鋸背景下,包材等成本連續上漲,主要產商依靠低價搶量策略難以爲繼,競爭策略開始變化。招商證券認爲,產品結構升級將是行業利潤率改善的主要支撐,產能優化將明顯助力成本效率提升,輔以利潤窪地市場減虧及費用理性投放等措施,行業利潤率將有望逐步改善。

招商證券認爲,行業底部拐點已經確認,行業淨利潤向上,板塊短期高估值,建議股價回調中逐步買入行業優質標的。推薦具有最良好的市場基礎和運營體系,且公司在中高端產品推進明顯加速,不斷彌補品牌短板,具備成爲行業絕對龍頭潛力的華潤啤酒(00291.HK);推薦區域啤酒優質標的,且具有嘉士伯中國業務注入預期的重慶啤酒(600132.SH);在行業利潤率改善期,關注具備業績彈性潛力的青島啤酒(600600.SH)和燕京啤酒(000729.SZ)。