作者:姜超、杜佳

來源:姜超宏觀債券研究

7月31日政治局會議定調實施積極的財政政策和穩健的貨幣政策,稱財政政策要在擴大內需和結構調整上發揮更大作用。聯繫7月23日國務院常務會議表態積極財政政策要更加積極,下半年將加快專項債發行推動基礎設施建設,不難看到地方專項債將在財政政策發力中發揮重要作用。

1.年內尚餘萬億專項債額度

1.1今年以來地方債發行側重債務置換

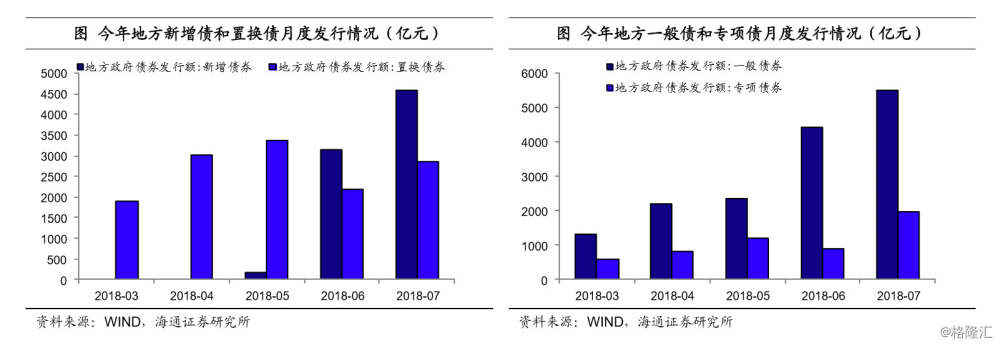

上半年地方債更側重於推進債務置換,新增債發行較少。從地方債募集資金用途看,今年1-7月地方債發行的主要是置換債,累計發行有超過1.37萬億,而新增債從5月份才開始陸續發行出來,6月和7月發行量逐漸上來,分別有3157億和4614億,合計僅0.8萬億左右。可見此前地方債發行工作中,更側重於推進債務置換進程,而新增債券發行相對較少。

特別是新增專項債,年初以來累計發行量僅千億。從年初給一般債和專項債的額度來看,地方一般債新增額度安排8300億,專項債1.35萬億。但從年初以來的發行情況看,1-7月地方新增一般債累計發行了6639億,新增專項債只有1485億。

1.2債務置換繼續推進,專項債將大幅放量

置換債不直接帶來新增融資。上半年地方債以債務置換為發力點,而債務置換並不能帶來直接的新增融資。比如發行地方債置換了城投的一筆債務後,平臺公司原本計劃用於償還該筆債務的融資就可以釋放出來,進行投資或補充流動性,這種情況下債務置換可以間接增加整個體系的融資量;但如果地方債置換的城投債務後,城投平臺因免除了該筆債務而減少了融資計劃,這種情況下債務置換就僅僅是替換的一個概念,不增加整個體系的融資量。考慮到今年上半年城投公司融資環境偏緊,後一種情況出現的概率增加,因而上半年置換債的大量發行對新增融資貢獻並不等量。

年內地方債置換繼續推進,隱性債務化解方法尚待定論。隨着債務置換的推進,截至18年7月末地方非政府債券形式存量政府債務餘額只有5094億,較年初1.7萬億的規模已經大幅減少。此外8-12月還有大約5700億地方債迎來到期,地方可以發行再融資券,如果算上這部分,年內置換債的發行量大約還有1.1萬億。

今年地方政府債務規範對隱性債務重視度增加,各地摸底隱性債務規模,再加上年初財政部確實曾經將少量或有債務轉化為政府債務,近日據鳳凰財經等媒體報道稱關於防範化解地方政府隱性債務風險的意見已下發,隱性債務具體如何化解尚待定論。此前市場憧憬是否有第二輪債務置換,但我們認為隱性債務規模過於龐大,且全部納入地方政府債務違揹債務規範的原則,因此雖然不排除少部分隱性債務在一定條件下被重新劃定,但劃定的量應該不會特別大。

新增專項債發行將大幅放量,逐漸轉為年內地方債發行工作重心。年內新增券發行將逐漸放量,特別是新增專項債,年初以來僅發行了不足1500億,現有額度下還有接近1.2萬億的發行量空間,在“加快專項債發行推動基礎設施建設”的政策基調下,年內新增專項債的發行將快速推進。而新增一般債額度已經較少,年初根據地方赤字給出的額度為8300億,1-7月已經發行了6600多億,年內發行空間已經十分有限。專項債將成為地方債發行工作的重心,成為地方融資的重要渠道。

未來三個月或是專項債集中發行期。財政部14日發佈關於做好地方政府轉向債券發行工作的意見,要求加快地方政府專項債券發行和使用進度。意見要求各省級財政部應把握專項債發行節奏,科學安排今年後幾個月特別是8月、9月的發行計劃,加快發行進度。據財政部有關負責人介紹,今年地方政府債券發行進度不受季度均衡要求限制,各地至9月底累計完成新增專項債券發行比例原則上不得低於80%,剩餘的發行額度應當主要放在10月份發行。這與此前媒體報道的一份非正式版地方專項債全國會議細節吻合,該版本稱要求8月新增專項債發行量要達到4000億,9月5000億,3季度完成全年80%,剩餘3000億主要在10月份發完。

事實上,截至8月20日,8月各地已經發行出來的新增專項債券規模已經有1610億,還有1410億已經披露了發行文件,近日將完成發行,合計已經超過3000億。

2.地方債都投向哪些方向?

2.1地方政府存量債務投向分析

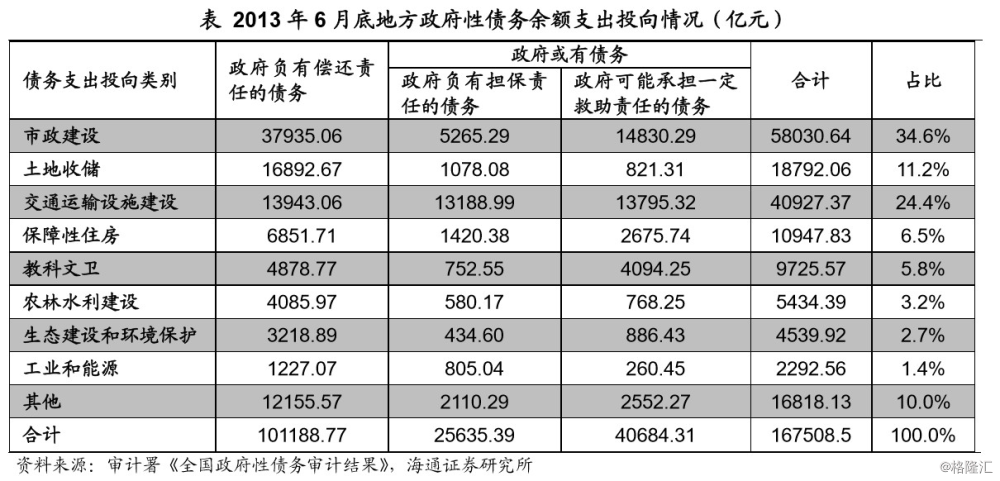

審計署曾對截至2013年6月底的地方政府性債務進行過摸底統計,根據當時統計的結果,全國用於土地收儲的債務餘額總規模為1.9萬億元,佔總債務餘額的11.21%,其中負有償還責任的債務1.7萬億,佔地方政府負有償還責任債務總計的16.69%。而2018年6月底我國地方政府負有償還責任的債務規模有16.8萬億,如果土地收儲債務佔比和13年6月底接近的話,那麼土儲相關債務或有2.8萬億。

市政建設(包括城市道路交通、水務、地下管線、污水垃圾處理等)相關債務佔比也比較高,截至13年6月底,全國地方政府用於市政建設的債務餘額總規模為5.8萬億元,佔總債務餘額的34.6%,其中負有償還責任的債務3.8萬億,佔地方政府負有償還責任債務總計的37.5%。根據這一比例估算,截至18年6月底全國因市政建設形成的地方政府負有償還責任的債務規模或有6.3萬億。

截至13年6月底,全國用於交通運輸設施建設的債務餘額總規模為4.1萬億元,佔總債務餘額的24.43%,其中負有償還責任的債務1.4萬億,佔地方政府負有償還責任債務總計的13.78%。根據這一比例估算,截至18年6月底全國因交通運輸設施建設形成的負有償還責任的債務規模或有2.3萬億,或有債務規模可能會更多。

除此之外,保障性住房、科教文衞、農林水利建設、生態環境等領域也有較多的相關債務。

最新債務投向看,市政建設、交運、土儲和保障性住房債務佔比最高。近期不少省份公佈了2017年政府債務分投向統計的數據,我們梳理髮現,多數省份市政建設相關債務佔總債務的比值在20%-30%,其次多為交通運輸相關債務,比如浙江、甘肅、黑龍江交通運輸債務佔比分別有17%、18%和14%,湖南、安徽省公路建設債務佔比分別有21%和9%。

土地收儲/土地儲備相關債務在各地區債務結構中佔有一席之地,平均仍在10%左右,比如浙江、甘肅、黑龍江公佈的17年末債務投向中,土地儲備相關債務佔比均為11%,安徽省為8%。此外保障性住房相關債務佔比也比較高,浙江、湖南、甘肅、黑龍江這一比例分別為14%、12%、12%、15%,個別省份佔比尤其高,比如安徽和寧夏,保障性住房債務佔比分別為26%和22%。

2.2專項債是基建資金重要來源

我們上文提到今年剩餘地方債新增額度主要是地方專項債,一般債新增額度所剩不多。那麼地方專項債募集資金投向又是怎樣的?

專項債是地方政府為有一定收益的公益性項目發行的、約定一定期限內以公益性項目對應的政府性基金或專項收入還本付息的政府債券,資金納入政府性基金預算管理。

地方政府性基金支出大部分屬於基礎設施建設支出。政府性基金支出是一般公共財政的重要補充部分,具體來看,政府性基金支出主要涉及交通設施、水利設施、城市維護、公共事業發展、移民和社會保障、生態環境建設7大類支出,除了土地出讓金相關支出中的拆遷補償外(該項佔2014年政府性基金支出的42%,2015年以後未公佈土地出讓金支出細項),大部分都屬於基礎設施建設支出。

而地方專項債的資金納入政府性基金預算管理,是政府性基金收入的重要補充部分,近年來專項債的發行也逐漸成為對基礎設施建設重要的資金來源之一。

2.3專項債具體投向哪些領域?

地方專項債又可分為專項債和項目收益專項債,後者是前者的細化品種,需直接對應項目資產和收益。從發行量上看,2017年專項債和項目收益專項債發行量之比大概是2:1,18年以來也大概是這個比例,但項目收益專項債在品種上不斷有創新。我們將分別來看這兩者的資金投向:

專項債募資多用於市政建設、交通運輸、安居工程、生態環保、鄉村振興等基礎設施建設和公共服務領域。專項債募集資金可用於公益性項目支出,但並不需要規定具體項目。我們通過梳理今年已發專項債披露文件中的募資投向,發現募集資金多用於市政建設、交通運輸、保障性住房建設安居工程等基礎設施建設領域,也用於鄉村振興、扶貧和生態環保等三大攻堅戰有關項目。

項目收益專項債則對應到具體領域、具體項目。項目收益專項債是專項債的細分品種。17年7月底,財政部印發《關於試點發展項目收益與融資自求平衡的地方政府專項債券品種的通知》(財預〔2017〕89號),提出地方在法定專項債限額內,發行直接對應項目資產和收益的項目專項債。項目收益專項債券的償債來源包括政府性基金收入和專項收入,其對應的項目,應當能夠產生持續穩定的反映為政府性基金收入或專項收入的現金流收入,且現金流收入應當能夠完全覆蓋專項債券還本付息的規模。

目前財政部直接推出的項目專項債有土地儲備專項債、政府收費公路專項債和棚改專項債3個品種。土地儲備專項債和收費公路專項債是分別在17年6月和7月由62號文《地方政府土地儲備專項債券管理辦法(試行)》和97號文《地方政府收費公路專項債券管理辦法(試行)》試點推出的,前者募集資金由納入國土資源部名錄管理的土地儲備機構專項用於土地儲備,由對應納入政府性基金預算管理的國有土地使用權出讓收入或國有土地收益基金收入償還;後者則專項用於政府收費公路項目建設,以對應車輛通行費收入和專項收入償還。

棚改專項債則是在今年4月份出臺試點發行辦法的,大背景是國家規範棚改項目融資,其償債資金來源為項目對應並納入政府性基金預算管理的國有土地使用權出讓收入或專項收入,其中專項收入包括屬於政府的棚改項目配套商業設施銷售、租賃收入及其他收入。

截至18年7月底,土地儲備專項債累計發行額532.5億,分別為天津、廣東、遼寧和河北省所發。收費公路專項債只有陝西省發行了80億,棚改專項債累計發行21.68億。這與今年以來專項債發行啟動較晚有關,預計年內項目收益專項債的發行量會有大幅增長。

政策鼓勵地方自創品種,8月以來多個項目收益專項債品種集中亮相。89號文鼓勵有條件的地方立足本地區實際,積極探索在有一定收益的公益性事業領域分類發行專項債券,以對應的政府性基金或專項收入償還,項目成熟一個、推進一個。12月11日深圳市軌道交通專項債發行成功,專項用於軌道交通項目建設,以項目對應並納入政府性基金預算管理的運營收入、沿線土地出讓、開發等專項收入償還,是地方探索發行的新的專項債品種。

今年8月份開始,越來越多的省份推出新型項目收益專項債品種,包括雲南省和陝西省推出的教育類項目收益專項債、廣東省的水資源配置工程專項債、四川省的綠道/城鄉供水/鄉村振興/污水處理/開發區產業園專項債。可以展望,隨着一個又一個專項債新品種落地,未來專項債的債品種還會進一步拓寬。

總結已有項目收益專項債特點看,未來項目收益專項債券創新品種可能出現的領域應該有如下特點:財政支出壓力較大,對債務融資資金依賴較高,同時也能產生較多且穩定的現金流收入。城市基礎設施建設(用於城市道路、水務、公立醫院等基礎設施建設)、交通運輸比如機場建設等、生態環保等領域比較符合上述要求,未來很可能還會有更多創新品種。

3.地方債剩餘額度都在哪些地區?

高債務省份以置換債為主,新增債額度較少。我國基建投資需求區域分化,整體來看,東部地區城鎮化率高、基建投資增速較低,中西部地區基礎設施薄弱、建設需求高。去年貴州、新疆地區固定資產投資完成額累計增長了20%,雲南省同比增長了18%,陝西、湖南、廣西、江西等地區固定資產投資增速也都在12%以上,均大幅高於全國平均水平。

但是一個地區基建投資需求量大、增長快,並不意味着它有較大的融資空間。靠舉債支撐的基建投資往往形成鉅額債務,地方債務風險也就越大。出於控制風險的角度,像貴州、遼寧、寧夏、海南、青海這些地方政府負債率很高的地區,每年新增的債務限額都非常少,2018年這5個省份地方債務總額新增限額均在300億以下,而像江蘇、廣東、浙江等地區新增額度都在千億以上。

因此從地方債務額度設置上看,高債務省份地方債務以防範風險為主要目的,新增債額度較少。

從今年各地地方債發行情況看,新增債發行較多的省份有廣東、安徽、河北、浙江等中、東部地區。而貴州省則是置換債發行量最大的省份,累計發行量超過1680億,其次是遼寧省,置換債發了接近1200億,四川、廣西、內蒙古等地區置換債發行量也相對較大。

新增專項債額度在中部地區較多。根據我們的整理,目前披露地方債新增限額詳細數據的省份有25個。江蘇省今年新增專項債額度有1370億,截至7月底尚未發行,目前剩餘額度遠高於其他各省份,佔全部剩餘額度的11.6%左右。除此之外,中部省份包括湖北、河北、河南、安徽等地區剩餘額度也較高,4省合計剩餘額度佔全國的21%左右。

而西部省份除了四川省外新增專項債額度普遍偏少,比如雲南、廣西今年只有318億、314億新增專項債額度,新疆、甘肅都只有200多億,貴州和寧夏雖然沒有公佈詳細數據,但去年兩個地區新增專項債額度分別只有8億和13億,今年地方債限額總額也分別只增加了85億和209億。