作者:國君固收覃漢、劉毅

原文標題《當前的股市就是年初的債市》

摘要:國君固收覃漢團隊認為,當前股市預期高度一致,投資者都在等待指數跌破2638的前低之後再找機會入場。那麼事實可能會朝着反方向走,市場可能反而很難跌破前期低點,市場底在不知不覺之中出現。

當前的股市與年初的債市如出一轍,市場持續下跌是導致市場持續下跌的核心原因。不過,在市場一致看空之下,市場底就會在不知不覺之中出現,下一階段市場行情將會切換至股強債弱格局,債市的風險大於機會。

屁股決定腦袋,股市和債市投資者對於經濟預期有天生的區別。股票投資者天生就是經濟的多頭,而債券投資者天生則是經濟的空頭,這點區別決定了,即使對於同樣的影響因素,股市和債市走勢所隱含的經濟預期可能會大相徑庭。

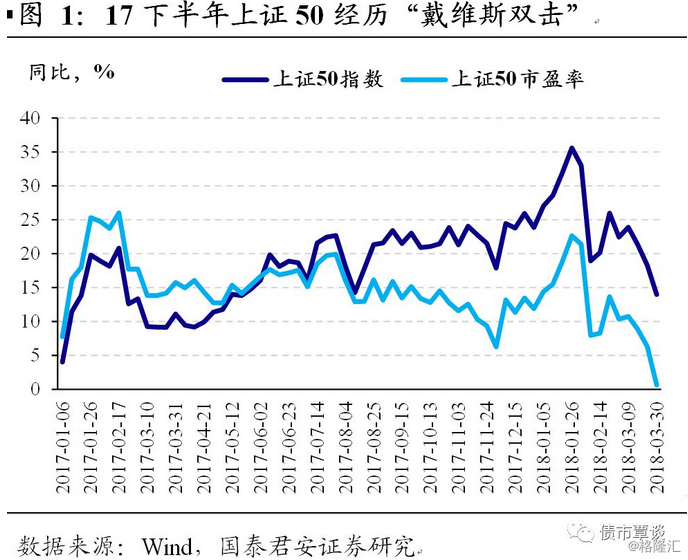

一個典型的案例。17年股市和債市就可以精確的反映出兩種羣體的差別。16年宏觀經濟出現了企穩跡象,然而進入17年之後,債市投資者和股市投資者對於經濟的預期出現了明顯分化。債市投資者對於經濟的判斷多是前高後低,債市最大的機會在四季度,主要邏輯源自於對經濟下行的線性外推。而股市投資者對經濟的預期則相對來説更為樂觀,從市場行情來看也確實如此,藍籌白馬股甚至在17年下半年出現了戴維斯雙擊。而這兩類市場對經濟預期的分歧最終以債市向股市收斂的方式被終結,其代價就是17年四季度債市的暴跌。

最近股市和債市的預期表現有些不同尋常。7月下旬以來,政策層面出臺了一系列維穩融資和經濟的政策,包括窗口銀行指導投資低評級信用債、理財新規過渡期內放鬆以及財政政策更加積極的定調,政策維穩意圖明顯。但是這次對於股債兩個市場主體來説,卻並沒有延續股票投資者比債市投資者更加樂觀的一貫作風,相反債市投資者對於經濟的預期比股市投資者更為樂觀,具體表現為:

(1)長端利率持續調整而信用債大幅好轉。7月下旬以來,10年國債和國開這類交易性品種收益率開始回升,從低點到高點回升幅度一度接近20bp。與此同時,代表債市中風險偏好較高的低評級信用債收益率卻出現了快速下行。這本質上反映的是在維穩政策之下,債市整體的風險偏好在快速回升,債市投資者對於未來經濟的預期並不特別悲觀。

(2)股市對於經濟的預期卻沒有債市樂觀。回顧政策寬鬆以來股市的走勢,市場似乎反映出投資者對於融資和經濟的企穩並沒有太大的信心。7月下旬以來,股市從2900點再次跌破2700點,並在本週一度觸及2653,較股災3.0期間形成的2638前期低點已經不到20個點。雖然二季度政治局會議對去槓桿重新定調、貿易戰形勢不容樂觀以及新興市場波動對股市產生一定的負面影響,但歸根結底股市持續下跌的原因,依然是在投資者對未來經濟企穩的信心不足。

往後看,我們認為股市這一輪對於經濟預期的悲觀與年初以來持續下跌的行情有關,未來有望得到實質性修復,這一輪股債兩個市場對於經濟預期的分歧可能以股市向債市收斂來結束。

從市場的角度來看,一致預期反轉的可能性更大。

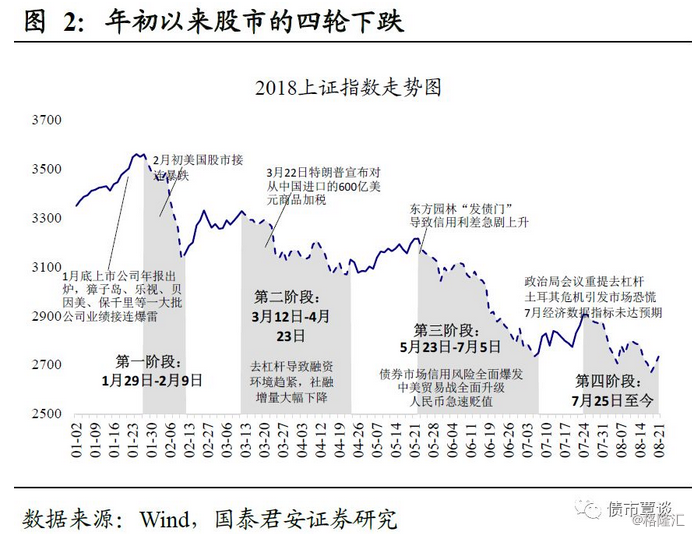

年初以來股市下跌的四個階段。18年以來股市下跌大致可以分為四個階段:(1)1月底至2月初,美股暴跌疊加上市公司頻繁的業績地雷導致股市出現大幅下跌;(2)3月中旬至4月下旬,貿易戰發酵疊加融資收縮初現苗頭引發股市在小幅反彈之後大幅下挫;(3)5月下旬至7月,以“東方園林”為代表的信用事件進入投資者視野,導致風險偏好快速回落,引發市場下跌;(4)7月下旬至今,政治局會議重提去槓桿導致政策寬鬆不及預期、土耳其危機等事件導致股市連續調整。

持續大幅下跌之後,利好已經變成“狼來了”的故事。年初至今,股市最高跌幅接近25%,期間雖然在2月、5月和7月出現過階段性的反彈行情,但最終都以新的利空出現終結反彈。股市的持續大幅下跌使得所有試圖做多或者抄底的投資者損失慘重,等到寬信用政策持續落地時,反而演變為“狼來了”的故事,投資者“寧可錯過,不可做錯”的心態使得股市對於未來經濟的預期變得越來越悲觀。

18年年初的債市就是當前股市的翻版。17年四季度以來,經濟比預期好疊加監管重新趨嚴等一系列利空集中釋放導致債券收益率持續攀升。在整個四季度收益率不斷上升的過程中,多頭不斷抄底止損。最終在年初一輪監管文件的密集出臺後,10年國開站上了5.13%的高點。在此過程中,所有試圖做多債券的投資者都受傷慘重,因此當收益率真正站上最高點時,反而所有人都變得極其謹慎。正是因為所有人都看空的時候,整體倉位也往往降到了極低的位置,從交易邊際的角度來説,此時已經沒有人能繼續做空了,市場就會形成底部,出現物極必反的上漲。

當前股市預期高度一致,那麼事實可能會朝着反方向走。多頭在屢戰屢敗之後對於做多的安全邊際要求越來越高,這就使得投資者都在等待指數跌破2638的前低之後再找機會入場,這種一致看空的預期與年初一致看空債市的預期無異,最終導致的結果就是市場可能反而很難跌破前期低點。

從基本面的角度來看,未來股市的機會明顯大於債市。

(1)寬信用會快速生效。對比08年之後歷史上三次社融回暖(08年11月,12年6月和15年12月)不難發現,寬貨幣到寬信用的時滯是逐漸變長的,尤其是15年12月的社融企穩落後貨幣政策轉向整整20個月,而這其中最主要的原因有三點:一是金融空轉降低了資金進入實體的效率;二是實體經營情況惡化,自身融資需求明顯回落;三是14年-16年主要矛盾在內部,相比較於08年和12年外部矛盾突出時,政策對衝的力度會相對偏小。

對比歷史,這一輪寬信用政策有快速見效的基礎:一是金融空轉在17年去槓桿過程中基本被消滅,同業理財存量規模17年幾乎砍半,M2增速也開始向名義GDP收斂;二是供給側改革推動的企業盈利好轉,實體的融資需求並不弱,這一輪融資收縮的本質實際上是去槓桿政策導致的融資供給的收縮;最後這一輪於08年金融危機和12年歐債危機一樣,同樣是面臨較大的外部矛盾,對於外部矛盾的掌控性遠小於內部矛盾,因此政策的提前量往往會更足,本輪寬鬆政策實際上是在看到經濟出現明顯下滑跡象之前就已經開始了。

(2)從貿易戰的角度來説,頓悟者收割漸悟者的遊戲在繼續。無論是從美日貿易戰的經驗,還是從當下中美兩國的形勢來看,貿易戰短期之內快速結束的可能性均不大,這就意味着對於股市來説,貿易戰可能會成為長期壓制估值的負面因素。但是對於交易性品種來説,預期總是會提前反應。在當下投資者對於反反覆覆的貿易戰悲觀預期已經反應非常充分的情況下,情況的邊際變化才是影響走勢更為關鍵的因素。

當前中美經貿問題重新開始進入磋商程序,貿易戰影響短期至少不會更加惡化,從這個角度來説,這才是貿易戰因素對於股市最重要的邊際變化。可以簡單類比7月下旬開始的寬信用政策對信用債行情的刺激,雖然從貨幣政策傳導的角度來説,政策轉向可能並不代表短期內信用風險會快速收斂,但對於低評級信用債來説,看到政策的轉向可能比政策效果本身更重要,頓悟者的搶跑使得低評級信用債收益率快速下行80-90bp。當前的股市也同樣如此,根據前幾次經驗,不排除談判無疾而終的可能,但這並不影響短期內股市的持續上漲。

綜合來説,我們認為下一階段市場行情將會切換至股強債弱格局,債市的風險大於機會。