精编自华创证券:《政策+市场双重驱动,天然气迈入发展新时代》

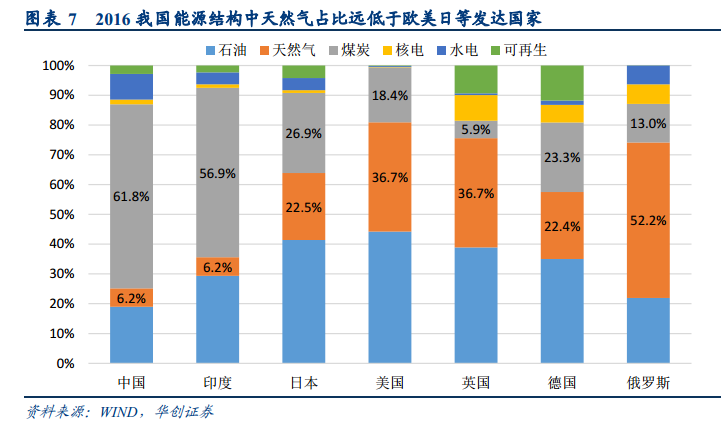

编者著:华创证券指出,当前国内能源结构中煤炭消费占比高达62%,而天然气6%的消费占比远不及世界24%的平均水平。2017年的「煤改气」成为天然气未来发展的重要催化因素,天然气未来发展确定性较高。

1、能源结构亟待调整,资源 +政策驱动天然气发展。

目前我国对大气污染治理仍坚定不移的推进,以天然气为代表的清洁能源排放小污染低,且单位热值成本相对石油燃料更低,对加快生态文明建设意义重大,替代燃煤成为大势所趋。而当前国内能源结构中煤炭消费占比高达 62%,而天然气 6%的消费占比远不及世界 24%的平均水平。同时十三五规划明确了天然气发展的目标与国家对其发展的大力支持,而 2017 年的煤改气成为天然气未来发展的重要催化因素,天然气未来发展确定性较高。

2、天然气需求保持高增,煤改气注入持续发展动力。

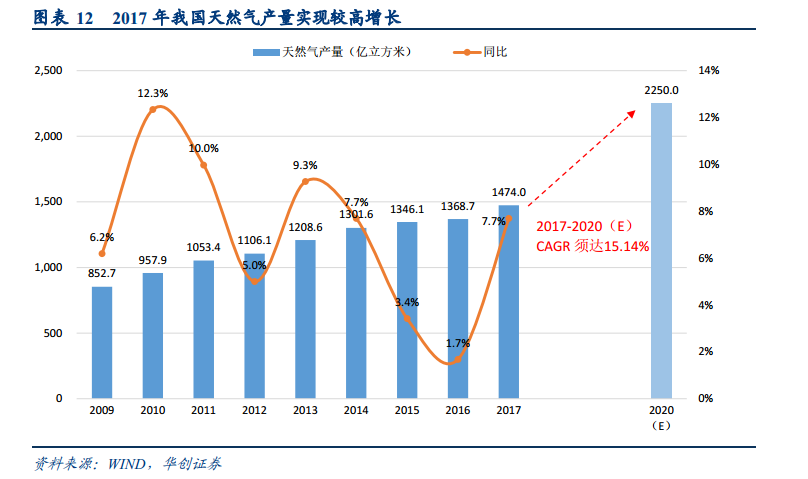

我国 2017 年天然气消费量同比大幅增长 13.8%至 2394 亿方,但天然气产量仅同比增长 7.7%至 1474 亿方,进口依赖度提升至 40%。 而国际供需格局则相对宽松, 以美国为代表的产气大国产量增速近年大于消费量,全球天然气长期将保持供给略过剩的状态,2018 年国家目前已经在气源端、调峰储气端等出台了多项政策保障供应稳定,看好「煤改气」的继续推进及起价趋稳背景下天然气行业的稳步发展。

3、天然气上游非常规气和下游终端消费存机遇。

我国天然气产业上中游份额主要集中在「三桶油」,而近年非常规天然气的发展迅猛, 「管住中间,放开两头」的指导为上游煤层气、页岩气开采、 LNG 的进口等环节创造了机遇。 而下游方面, 在煤改气的驱动下,天然气分销、分布式能源等领域有望迎来快速增长。

![20180800677353ad22c474fe5.png]()

4、推荐标的

华创证券建议行业上中游关注煤层气龙头蓝焰控股、拥有澳大利亚气田优质资产、国内LNG新产线即将在年底投产的新奥股份(600803.SH)。另外建议关注LNG接收站以及天然气运储领域;行业下游关注城市燃气分销在煤改气推进的背景下,仍望保持较高景气度。建议关注深圳地区天然气分销龙头深圳燃气(601139.SH);内生稳健增长、要约收购煤层气开采优质企业亚美能源有望达成的新天然气(603393.SH);以及下游天然气壁挂炉龙头迪森股份(300335.SZ)。

更多精彩内容请戳:富途研选往期荟萃

精編自華創證券:《政策+市場雙重驅動,天然氣邁入發展新時代》

編者著:華創證券指出,當前國內能源結構中煤炭消費佔比高達62%,而天然氣6%的消費佔比遠不及世界24%的平均水平。2017年的「煤改氣」成爲天然氣未來發展的重要催化因素,天然氣未來發展確定性較高。

1、能源結構亟待調整,資源 +政策驅動天然氣發展。

目前我國對大氣污染治理仍堅定不移的推進,以天然氣爲代表的清潔能源排放小污染低,且單位熱值成本相對石油燃料更低,對加快生態文明建設意義重大,替代燃煤成爲大勢所趨。而當前國內能源結構中煤炭消費佔比高達 62%,而天然氣 6%的消費佔比遠不及世界 24%的平均水平。同時十三五規劃明確了天然氣發展的目標與國家對其發展的大力支持,而 2017 年的煤改氣成爲天然氣未來發展的重要催化因素,天然氣未來發展確定性較高。

2、天然氣需求保持高增,煤改氣注入持續發展動力。

我國 2017 年天然氣消費量同比大幅增長 13.8%至 2394 億方,但天然氣產量僅同比增長 7.7%至 1474 億方,進口依賴度提升至 40%。 而國際供需格局則相對寬鬆, 以美國爲代表的產氣大國產量增速近年大於消費量,全球天然氣長期將保持供給略過剩的狀態,2018 年國家目前已經在氣源端、調峯儲氣端等出臺了多項政策保障供應穩定,看好「煤改氣」的繼續推進及起價趨穩背景下天然氣行業的穩步發展。

3、天然氣上游非常規氣和下游終端消費存機遇。

我國天然氣產業上中游份額主要集中在「三桶油」,而近年非常規天然氣的發展迅猛, 「管住中間,放開兩頭」的指導爲上游煤層氣、頁岩氣開採、 LNG 的進口等環節創造了機遇。 而下游方面, 在煤改氣的驅動下,天然氣分銷、分佈式能源等領域有望迎來快速增長。

![20180800677353ad22c474fe5.png]()

4、推薦標的

華創證券建議行業上中游關注煤層氣龍頭藍焰控股、擁有澳大利亞氣田優質資產、國內LNG新產線即將在年底投產的新奧股份(600803.SH)。另外建議關注LNG接收站以及天然氣運儲領域;行業下游關注城市燃氣分銷在煤改氣推進的背景下,仍望保持較高景氣度。建議關注深圳地區天然氣分銷龍頭深圳燃氣(601139.SH);內生穩健增長、要約收購煤層氣開採優質企業亞美能源有望達成的新天然氣(603393.SH);以及下游天然氣壁掛爐龍頭迪森股份(300335.SZ)。

更多精彩內容請戳:富途研選往期薈萃