精编自国金电子团队:被动元件行业深度:小器件、大用途,「新应用+5G」有望多点开花

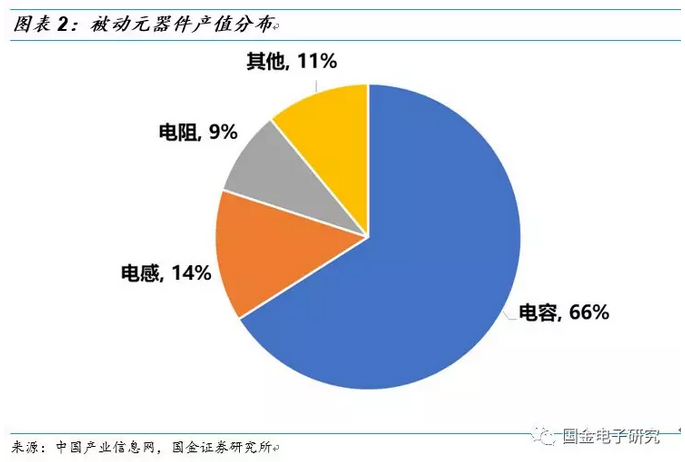

被动元件是电路的基石,而三大核心被动件占比超过90%。目前,常见的被动元器件主要有电路类的电容(C)、电阻(R)、电感(L)、变压器等,以及连接类的连接器、电路板、插座等。而容阻感却占据了被动元器件的大部分,占比近90%,其中从被动元器件的产值分布来看,电容最大占66%、电感次之占14%、而电阻占9%。

从产业结构来看,被动元器件的上游主要是各种原材料,主要包括:介质瓷粉、陶瓷基板、氧化铝基板、铝箔等;中游就是各被动元器件制造商;下游主要是被动元器件的应用产品,主要包括:各类消费电子、汽车、家电、光照明等产品。

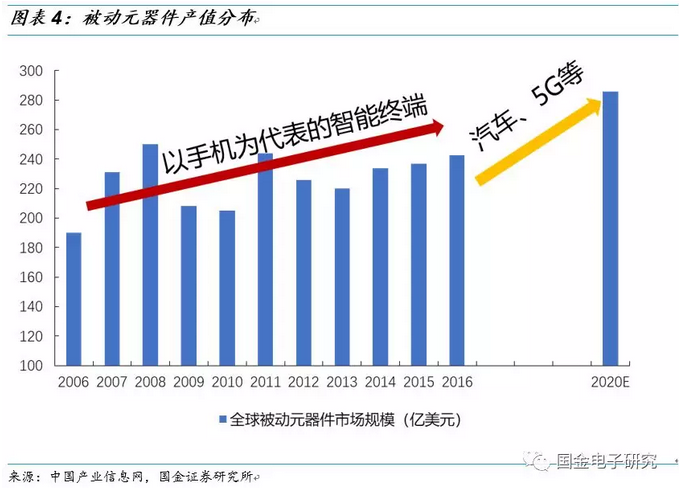

国金电子团队认为,被动元器件市场紧随下游行业需求发展。整体上来看,被动元器件市场规模紧随下游行业需求变化,稳步增长。由于新终端产品持续增长,新兴领域如智能手机,可穿戴设备,汽车的电子的持续创新,进而也使得单机被动元器件数量不断增加。根据Paumanok预测,全球被动元件市场空间将由2017年的238亿美元,2020年将达到286亿美元,年复合增速6.3%。

其中,汽车电子、5G通讯、工业市场成长性最大。2017-2020年,手机创新以及5G普及,汽车电子化、工业4.0、云计算等将持续推升对被动元件的需求。其中网络通信增长39%,达120亿美元;车用增长31%,达46亿美元;特殊用途将增长35%,达11亿美元;电力与工控域增长24%,达到29亿美元。可见未来增长空间惊人。

![]()

同时国金电子团队指出,未来被动元器件的行业景气和产业正逐渐向大陆转移,看好国内细分领域龙头。

需求端:中国制造的力量不断释放,中国正成为被动元器件下游应用需求最大的市场。智能手机方面,根据Canays和IDC的数据,中国智能手机出货量占全球的比重由2009年的9%上升至2017年的31%,近几年占比稳定在三成左右。而汽车电子,根据中国产业信息网的数据,我国汽车电子市场规模占全球的比重也在逐年攀升,由2012年占全球比重的28%上升至2017年的37%,预计2019年的份额有望进一步提升之40%。

供给端:日系厂商退出中低端市场,中国厂商技术日益精进。由于受到高端智能手机和汽车电子等应用对高端被动元器件需求拉动作用的吸引,日韩被动元器件巨头纷纷退出中低端领域,集中精力拓展高端市场。与此同时,中国厂商的技术也在不断进步,在中低端产品上已经取得比较可观的市场份额,中高端产品技术不断精进。大陆厂商艾华集团、法拉电子以及顺络电子、三环集团等公司作为我国相关产业的佼佼者,将随着中国市场容量的不断扩大迎来新一波快速发展。

更多精彩内容请戳:富途研选往期荟萃

精編自國金電子團隊:被動元件行業深度:小器件、大用途,「新應用+5G」有望多點開花

被動元件是電路的基石,而三大核心被動件佔比超過90%。目前,常見的被動元器件主要有電路類的電容(C)、電阻(R)、電感(L)、變壓器等,以及連接類的連接器、電路板、插座等。而容阻感卻佔據了被動元器件的大部分,佔比近90%,其中從被動元器件的產值分佈來看,電容最大佔66%、電感次之佔14%、而電阻佔9%。

從產業結構來看,被動元器件的上游主要是各種原材料,主要包括:介質瓷粉、陶瓷基板、氧化鋁基板、鋁箔等;中游就是各被動元器件製造商;下游主要是被動元器件的應用產品,主要包括:各類消費電子、汽車、家電、光照明等產品。

國金電子團隊認爲,被動元器件市場緊隨下游行業需求發展。整體上來看,被動元器件市場規模緊隨下游行業需求變化,穩步增長。由於新終端產品持續增長,新興領域如智能手機,可穿戴設備,汽車的電子的持續創新,進而也使得單機被動元器件數量不斷增加。根據Paumanok預測,全球被動元件市場空間將由2017年的238億美元,2020年將達到286億美元,年複合增速6.3%。

其中,汽車電子、5G通訊、工業市場成長性最大。2017-2020年,手機創新以及5G普及,汽車電子化、工業4.0、雲計算等將持續推升對被動元件的需求。其中網絡通信增長39%,達120億美元;車用增長31%,達46億美元;特殊用途將增長35%,達11億美元;電力與工控域增長24%,達到29億美元。可見未來增長空間驚人。

![]()

同時國金電子團隊指出,未來被動元器件的行業景氣和產業正逐漸向大陸轉移,看好國內細分領域龍頭。

需求端:中國製造的力量不斷釋放,中國正成爲被動元器件下游應用需求最大的市場。智能手機方面,根據Canays和IDC的數據,中國智能手機出貨量佔全球的比重由2009年的9%上升至2017年的31%,近幾年佔比穩定在三成左右。而汽車電子,根據中國產業信息網的數據,我國汽車電子市場規模佔全球的比重也在逐年攀升,由2012年佔全球比重的28%上升至2017年的37%,預計2019年的份額有望進一步提升之40%。

供給端:日系廠商退出中低端市場,中國廠商技術日益精進。由於受到高端智能手機和汽車電子等應用對高端被動元器件需求拉動作用的吸引,日韓被動元器件巨頭紛紛退出中低端領域,集中精力拓展高端市場。與此同時,中國廠商的技術也在不斷進步,在中低端產品上已經取得比較可觀的市場份額,中高端產品技術不斷精進。大陸廠商艾華集團、法拉電子以及順絡電子、三環集團等公司作爲我國相關產業的佼佼者,將隨着中國市場容量的不斷擴大迎來新一波快速發展。

更多精彩內容請戳:富途研選往期薈萃