精编自安信国际:中国奥园(3883)——被低估的高增长发展商

编者注:近期内房股股价随大势大幅调整,而一批优质的地产公司销售却屡创新高,形成背离之势,投资价值不断提升,其中,高速成长的的性价比显得尤为突出。5月公司宣布与恒基兆业签订战略合作框架协议强强联合。管理层增持,主席郭梓文自2014年每年都对公司股票进行大手笔增持,已经从2014年的持股48%持续增加到了54%,彰显管理层对公司的信心。2018年1月、3月、4月仍然继续增持,最高增持价已经达到7.52元,而且未来预期主席还将进一步增持。

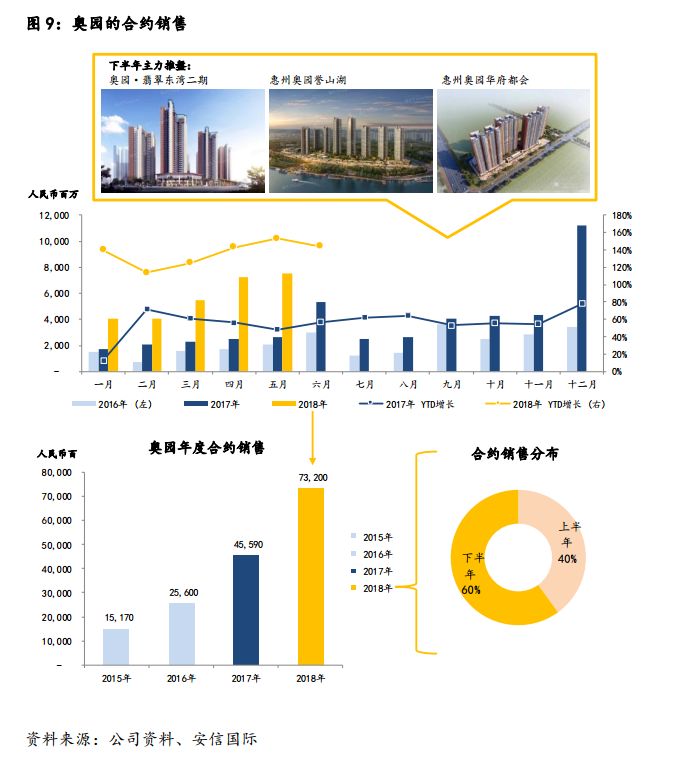

2018 上半年同比增长倍升,项目销售进展顺利

截至 2018 年 6 月,公司的累计实现合同销售金额约 400 亿元,同比增长超过 140%,远高于全国商品房销售额之增长 12%及在港上市的主要内房企业之平均增长 44%。以 2018 年可销资源1,200 亿作考虑,完成全年目标 730 亿元的销售几乎没有悬念。 2017-18 年总销售将达 1,180 亿元,以平均货值权益比例 80%及净利率 9%计算,相当于 85亿元的净利润,为今明两年带来盈利基础。

下半年公司会重点推深圳奥园翡翠东湾等的项目,在高基数效应之下公司的销售增长在下半年虽然环比会有所放缓,不过要完成全年 730亿的销售目标应该没有难度。从过往公司上、下半年以 40-60 的销售分布来看,全年销售有望突破目标。

精于并购旧改,土储补充有保障

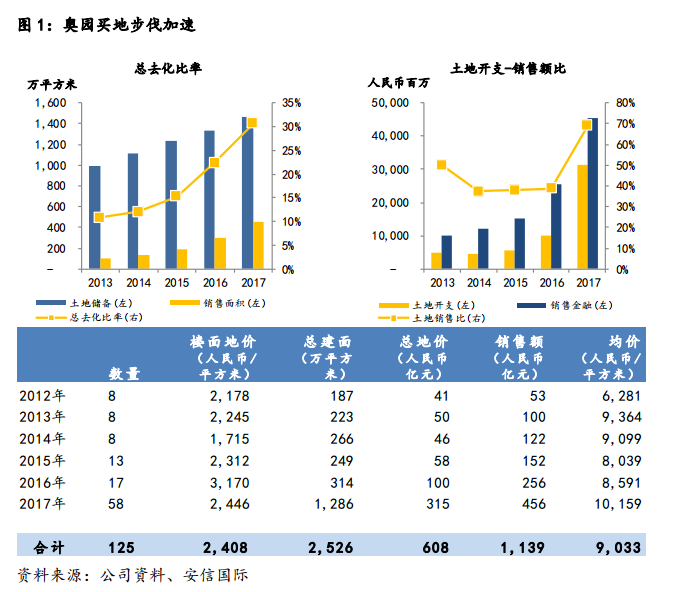

截至 2017 年底公司土储为 2,500 万平方米,总货值估计约 2,500 亿元,相当于 2018 年目标销售额約 3.5 倍。自 2012 年走出「长安 8 号事件」 之阴霾后,從事件中回收了 32 亿港币, 购置土地速度明显加快,从 2012 年的 40 亿元增加至 2017 年的 315 亿元,相当于 50%的复合年增长率。

公司植根大湾区多年,高管及项目经理对当地充分了解,公司在未来能在华南继续进行并购及旧改以低价获取优质土地,以维持销售增长速度。公司以旧改或并购方式取得的土地占 2017 年当年总量约 80%,平均土储成本约每平方米2,000元, 低成本土储在限价环境下拥有极大优势。

![2018070064273634bd4daa51e.png]()

奥园是并购的佼佼者,公司 2017 年收并购项目占总新增项目超过 80%。房地产的并购就是被吸收的房地产公司全部股权被转让,企业全部债务以及由此产生的风险,依法全部由兼幷公司承担。靠着奥园多年与其他不同中小开发商建立良好关系,令公司可以顺利以较佳的成本作并购以取得土地。

![2018070064273896102cd08b5.png]()

已稳着华南市场, 再开展全国布局,分散地域风险

过去公司比较集中大湾区的发展,但 2017 年公司大幅提高华南地区以外的新购土储比例, 由原来的 1/3 提升至 50%。受惠于在并购及旧改项目中能够低价取得土地以减低项目开发风险,公司在 2017 年在30 多个城市新增了 58 块土地,当中有 36 块土地位处位大湾区以外的新增城市,公司现时土储分布在区域上较为平均,在面对区域性调控中,风险得以分散,来自不同城市的发展项目可以相互对冲,未来发展更加稳定。

![20180700642739c9b77b9c94d.png]()

项目跟投加上股权激励, 效率增长提升

为了控制项目投资风险,增强盈利能力,奥园仿效其他企业引入「项目跟投制度」 。 在项目跟投机制之下,高管需要按每个主要项目所投资的金额投下个人资金,同时分区管理人员亦要对该分区项目跟投。奥园在 2018 年 7 月向高管授出合共 2,500 万股的购股权,行使价为每股 5.522 港元, 50%在 2019 年行使,余下的 50%在 2020 年上半年可以行使。股权激励会刺激到管理层的积极性,从而创造业绩,令公司短期内快速增长有非常大的推动作用。公司曾在 2016 年底授出 1,000万股的购股权,行使价为每股 1.778 港元,随后公司业绩大好盈利翻倍,股价表现有目共睹。

![20180700642740185a531254e.png]()

市场未完全反映奥园之高增长,重申买入评级

奥园是植根华南的发展商,以销售额计算,在广州的占有率达 2%,在广东省整体的占有率约 1.5%。加上良好的旧村、旧厂改造之经验将为公司带来优质而成本较低的土地,以上都为公司未来的发展奠定良好的基础。此外,公司在绩极并购的努力下,于 2016 至 17 年在华东、西南及中部取得大量土地。在全国性的布局下,新取得的土地于 2018 年开始释放出来,估计公司手头权益货值达 2,000 亿。

![201807006427413e16e78ca5e.png]()

现时公司有接近 2,500 万平方米的土地储备,估计公司的资产净值为 316 亿元,以 30%的折让, 新的目标价为港币 9.80元, 相当于我们 NAV估值的 30%折让, 重申「买入」 评级。

更多精彩内容请戳:富途研选往期荟萃

精編自安信國際:中國奧園(3883)——被低估的高增長髮展商

編者注:近期內房股股價隨大勢大幅調整,而一批優質的地產公司銷售卻屢創新高,形成背離之勢,投資價值不斷提升,其中,高速成長的的性價比顯得尤為突出。5月公司宣佈與恆基兆業簽訂戰略合作框架協議強強聯合。管理層增持,主席郭梓文自2014年每年都對公司股票進行大手筆增持,已經從2014年的持股48%持續增加到了54%,彰顯管理層對公司的信心。2018年1月、3月、4月仍然繼續增持,最高增持價已經達到7.52元,而且未來預期主席還將進一步增持。

2018 上半年同比增長倍升,項目銷售進展順利

截至 2018 年 6 月,公司的累計實現合同銷售金額約 400 億元,同比增長超過 140%,遠高於全國商品房銷售額之增長 12%及在港上市的主要內房企業之平均增長 44%。以 2018 年可銷資源1,200 億作考慮,完成全年目標 730 億元的銷售幾乎沒有懸念。 2017-18 年總銷售將達 1,180 億元,以平均貨值權益比例 80%及淨利率 9%計算,相當於 85億元的淨利潤,為今明兩年帶來盈利基礎。

下半年公司會重點推深圳奧園翡翠東灣等的項目,在高基數效應之下公司的銷售增長在下半年雖然環比會有所放緩,不過要完成全年 730億的銷售目標應該沒有難度。從過往公司上、下半年以 40-60 的銷售分佈來看,全年銷售有望突破目標。

精於併購舊改,土儲補充有保障

截至 2017 年底公司土儲為 2,500 萬平方米,總貨值估計約 2,500 億元,相當於 2018 年目標銷售額約 3.5 倍。自 2012 年走出「長安 8 號事件」 之陰霾後,從事件中回收了 32 億港幣, 購置土地速度明顯加快,從 2012 年的 40 億元增加至 2017 年的 315 億元,相當於 50%的複合年增長率。

公司植根大灣區多年,高管及項目經理對當地充分了解,公司在未來能在華南繼續進行併購及舊改以低價獲取優質土地,以維持銷售增長速度。公司以舊改或併購方式取得的土地佔 2017 年當年總量約 80%,平均土儲成本約每平方米2,000元, 低成本土儲在限價環境下擁有極大優勢。

![2018070064273634bd4daa51e.png]()

奧園是併購的佼佼者,公司 2017 年收併購項目佔總新增項目超過 80%。房地產的併購就是被吸收的房地產公司全部股權被轉讓,企業全部債務以及由此產生的風險,依法全部由兼幷公司承擔。靠着奧園多年與其他不同中小開發商建立良好關係,令公司可以順利以較佳的成本作併購以取得土地。

![2018070064273896102cd08b5.png]()

已穩着華南市場, 再開展全國佈局,分散地域風險

過去公司比較集中大灣區的發展,但 2017 年公司大幅提高華南地區以外的新購土儲比例, 由原來的 1/3 提升至 50%。受惠於在併購及舊改項目中能夠低價取得土地以減低項目開發風險,公司在 2017 年在30 多個城市新增了 58 塊土地,當中有 36 塊土地位處位大灣區以外的新增城市,公司現時土儲分佈在區域上較為平均,在面對區域性調控中,風險得以分散,來自不同城市的發展項目可以相互對衝,未來發展更加穩定。

![20180700642739c9b77b9c94d.png]()

項目跟投加上股權激勵, 效率增長提升

為了控制項目投資風險,增強盈利能力,奧園仿效其他企業引入「項目跟投制度」 。 在項目跟投機制之下,高管需要按每個主要項目所投資的金額投下個人資金,同時分區管理人員亦要對該分區項目跟投。奧園在 2018 年 7 月向高管授出合共 2,500 萬股的購股權,行使價為每股 5.522 港元, 50%在 2019 年行使,餘下的 50%在 2020 年上半年可以行使。股權激勵會刺激到管理層的積極性,從而創造業績,令公司短期內快速增長有非常大的推動作用。公司曾在 2016 年底授出 1,000萬股的購股權,行使價為每股 1.778 港元,隨後公司業績大好盈利翻倍,股價表現有目共睹。

![20180700642740185a531254e.png]()

市場未完全反映奧園之高增長,重申買入評級

奧園是植根華南的發展商,以銷售額計算,在廣州的佔有率達 2%,在廣東省整體的佔有率約 1.5%。加上良好的舊村、舊廠改造之經驗將為公司帶來優質而成本較低的土地,以上都為公司未來的發展奠定良好的基礎。此外,公司在績極併購的努力下,於 2016 至 17 年在華東、西南及中部取得大量土地。在全國性的佈局下,新取得的土地於 2018 年開始釋放出來,估計公司手頭權益貨值達 2,000 億。

![201807006427413e16e78ca5e.png]()

現時公司有接近 2,500 萬平方米的土地儲備,估計公司的資產淨值為 316 億元,以 30%的折讓, 新的目標價為港幣 9.80元, 相當於我們 NAV估值的 30%折讓, 重申「買入」 評級。

更多精彩內容請戳:富途研選往期薈萃