精編自光大證券:此時此刻,如何看人民幣匯率? & 廣發證券:人民幣貶值影響幾何?

週五(6月29日),中國央行將人民幣兑美元中間價設定為6.6166,為連續第八天下調,較上日調降206點,中間價貶值至2017年12月13日以來最低。分析師認為,與 2015 年相比, 2018 年人民幣貶值對股市影響有限。

1、人民幣兑美元為什麼貶值

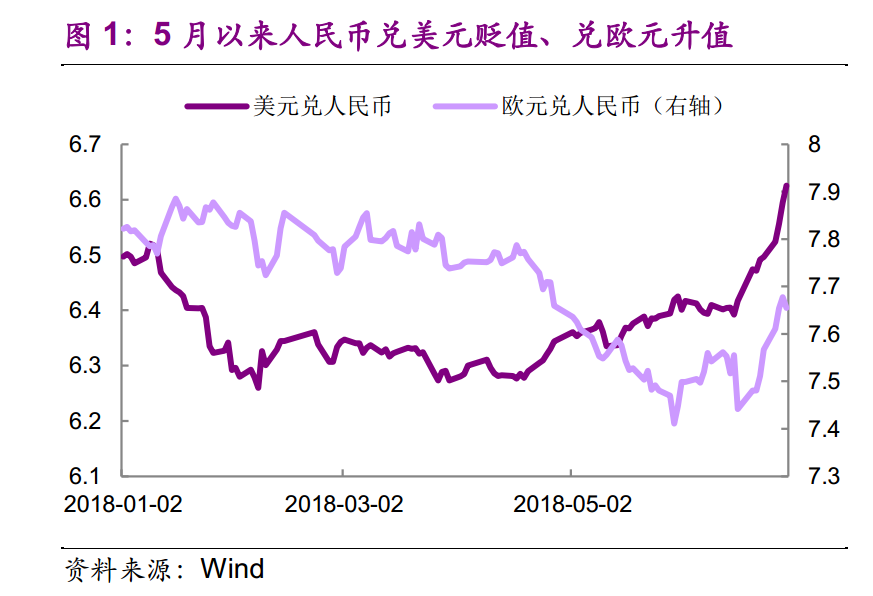

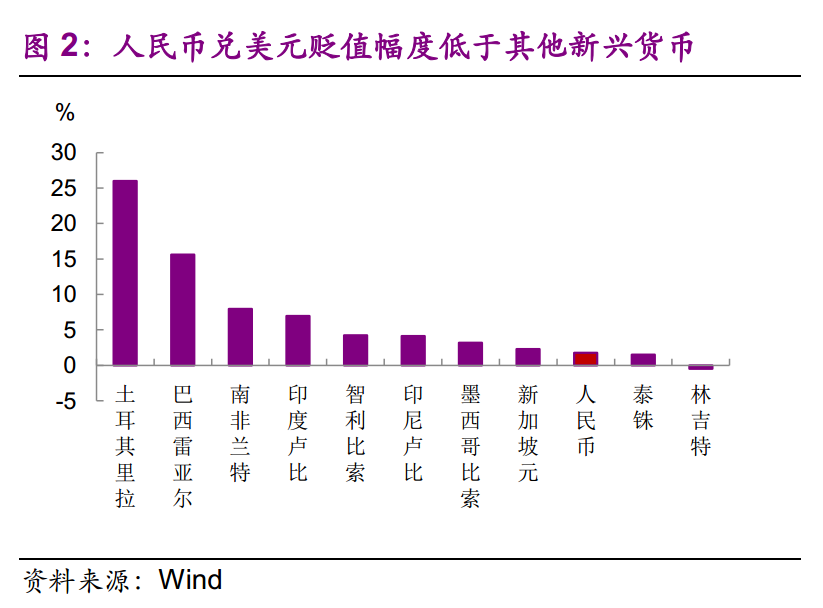

主因是美元本身走強,而非人民幣本身很弱。 5 月以來, 美元指數從 90 上漲至 95,人民幣兑美元則從 6.3 貶到 6.6,但人民幣兑歐元小幅升值 ,這説明人民幣走弱主要還是由於美元升值所致。與其他新興市場貨幣相比,人民幣貶值幅度較低, 從而使得人民幣兑一籃子貨幣處於小幅升值狀態(上半年 CFETS人民幣匯率指數上漲 2.6%)。

次因是短期內中國經濟尚有下行的可能,中美貨幣政策走勢偏離的跡象似乎更清晰。資管新規以及規範地方政府債務,導致社融與 M2 同比增長低迷,基建投資增速急劇下行。 地方城投平臺信用風險上升,製造業企業違約事件時有耳聞,市場風險偏好下降。 6 月 24 日,央行宣佈將下調存款準備金 0.5 個百分點,釋放資金約 7000 億元,預示貨幣政策中性向偏鬆的方向更為清晰。 與此同時, 6 月美聯儲議息會議對貨幣政策的走勢更為鷹派,中美貨幣政策偏離,人民幣匯率也因此承壓。

近期人民幣貶值與中美貿易摩擦並無直接關係,下半年美元指數仍有升值空間。貿易戰,美國意在遏制中國科技行業的發展,而非匯率問題。近期白宮針對中國的報告也未提及人民幣匯率問題, 可能説明特朗普政府對人民幣匯率並無明顯的訴求。美國經濟前景樂觀,美元還有升值空間, 下半年美元指數或在 95-100之間徘徊。相應地,人民幣兑美元或在雙向波動中有小幅下行可能, 但對一籃子貨幣預計仍然比較穩定。

2、歷史縱向比較:與 15 年相比, 18 年人民幣貶值對 A 股影響相對有限

基本面: 15 年經濟通縮後期, 18 年經濟温和回落。15年「 811匯改」 後, 中國主權CDS報價大幅飆升,反映投資者對中國經濟基本面擔憂明顯抬升; 而18年4月下旬人民幣匯率貶值以來,中國主權CDS報價反而下跌,説明投資者並沒有因本次人民幣貶值而擔憂中國經濟基本面。

流動性:15 年北向資金大幅流出, 18 年持續流入後近期較穩定。而18年4月人民幣貶值以來,北上資金反而連續兩個月淨流入,且淨流入規模明顯擴大。

風險偏好—估值: 15 年估值較高 ERP 升, 當前估值較低, ERP 上升空間已經有限。而18年4月中旬人民幣開始貶值以來, A股的股權風險溢價是震盪上行的, 5月的ERP甚至還有所回落。

3、如何影響行業

電子、家電受益。電子、家電、紡織服裝等行業的海外營收佔比較高,人民幣貶值將有效刺激出口, 使得這些行業獲得較強的競爭優勢。

房地產、鋼鐵、採掘和交運行業獲得負超額收益的概率較大。其中,2017 年末中國上市航空公司的美元負債(含融資租賃)佔總負債的加權比重高達 29.7%,匯率貶值對其盈利能力有直接影響。2016 年下半年國內債券發行市場趨嚴之後,房地產和地方融資平臺作為融資受限的主要對象,境外債發行額增加。以房地產企業為例, 2018 年 6 月底的美元債務餘額較2015 年底上漲 50%之多( 圖 6) 。而中國的房企以境內業務為主,匯率貶值或增加房企的債務負擔。