精編自招商證券:守得雲開見月明,保險行業2018年中期投資策略

短期利空出盡+持續增量資金+歷史性低估值,保險板塊或許是暴跌後的價投優選。

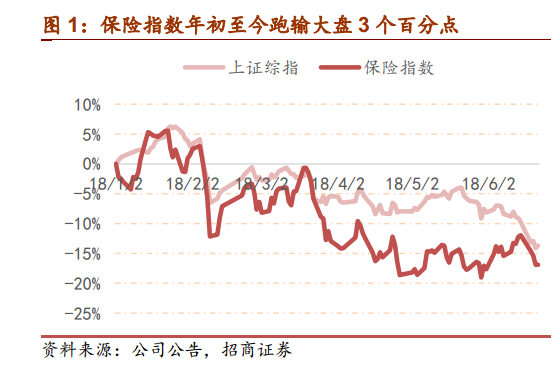

1、基本面承壓致保險股上半年行情跑輸大盤。

2018 年上半年保險股表現欠佳,保險指數年初至今下跌 17%,跑輸上證綜指3 個百分點。上半年保險指數跑輸大盤的原因在於負債端承壓。

2、負債端:短期進入改善通道,長期有望恢復增長。

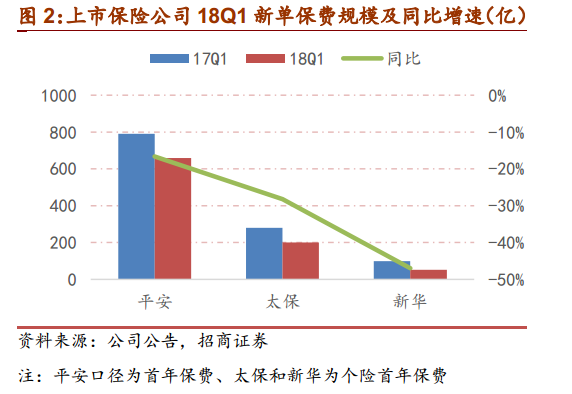

短期新單企穩回暖,最差時間點已經過去。截至 5 月份,平安、太保、國壽、新華累計原保費同比增速依次爲 20%、 18%, 3%、 9%。短期負債端改善的主要原因在於基數下降和保險公司全面發力,展望下半年,壓力緩釋疊加戰略的持續,降幅有望持續下降

![2018060044727842607065066.png]()

![20180600447327581b3823b70.png]()

長期資管新規打破剛兌,保險保本產品優勢凸顯。資管新規矛頭直指剛兌,銀行理財核心優勢受損,保險產品具備保本性質受益資金擠出效應,競爭格局首次改善,我們預期 2018 年負債端有望開啓相對高速增長態勢。

3、資產端:利率走勢及信用高風險不改業績高增長態勢。

國債收益率高位下降,年初至今 10 年期國債收益率從 3.9%高位下滑,下降 34 個 BP,但仍處於 3.5%高位。2018 年信用債違約節奏加快,信用事件頻繁曝光,但今年信用違約事件呈現出民企化、產業債化,險資配置中固收佔比雖較高,但險資配置策略相對保守,幾乎避開目前違約雷區,同時信用債等級較高。

未來展望:稅延養老終落地千億增量在路上,健康險方興未艾。

稅延養老終落地,千億增量在路上。稅延養老政策試點開始,中期有望增加人身險行業原保費 7.5 個百分點, 長期推動行業回歸保障,推動商業養老保險的發展。

健康險方興未艾,深挖需求是頭等大事。我國健康險仍處於初級階段,而需求方面因我國基本醫療覆蓋程度較低,同時人口老齡化加劇催生醫療保障需求。

4、估值端:歷史絕對底部、隱含極度悲觀預期

二季度開始,保險板塊基本面逐步改善,同時長期受益政策強心劑,堅定看好板塊投資價值。板塊估值目前處於歷史最底部,當前平安、太保、國壽、新華 2018 年 PEV 依次爲 1.13X、 0.92 X、 0.76 X、 0.79X,蘊含了未來保險公司不做新業務的與事實背離的、極度悲觀的預期。