本文精編自安信證券:中國保險公司的價值驅動研究

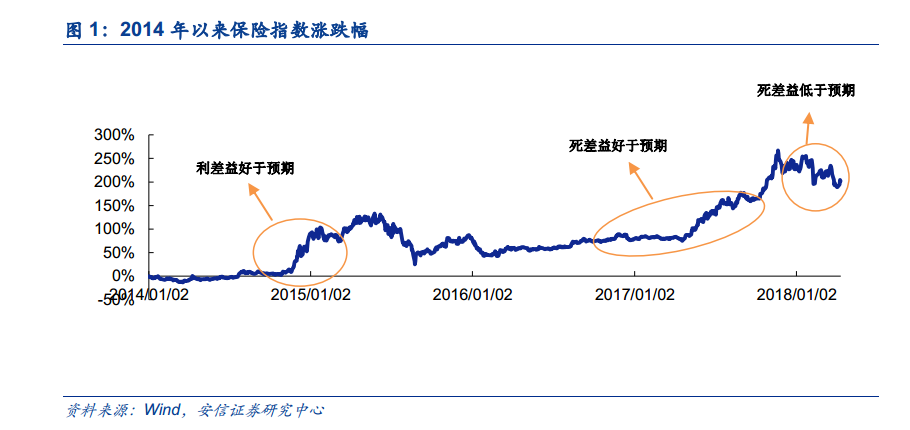

2014 年末至 2015 年中旬保險股上漲 70%, 2017 年保險股上漲 80%,但 2018 年年初至今保險股下跌 8%。最佳港股策略分析師張憶東在6月12的最新報告《張憶東港股年中展望:否極泰來的芳華》中再次重申看好保險板塊,保險股的股價到底由甚麼決定?

1、“三差”共同作用驅動保險股價值

保險公司價值增長通常由三差益驅動,即死差益、利差益和費差益,其中主要變量是死差益和利差益。死差益指的是實際死亡率小於預定死亡率所產生的盈餘,側重於承保利潤;利差益指的是實際投資收益率高於精算假設利率所產生的盈餘,側重於投資利潤。

不同市場環境下保險公司價值增長的主要驅動力不同,如 2014 年末至 2015 年中利差益主導保險公司價值增長,而 2016年以來死差益超過利差益成爲保險公司價值增長更重要的驅動力。 保險股的漲跌本質上是由死差益和利差益的預期差決定的。

2、2016 年以來死差益而非利差益是價值增長的主因

在發展中保險市場上,保險公司新單保費高速增長,新業務價值率穩中有升,承保利潤通常是保險公司利潤的主要來源,死差益而非利差益是保險公司價值增長的主因。但受到監管政策、資本市場波動等諸多因素的影響,死差益呈現出週期性的特徵。以平安爲例, 2017 年壽險及健康險新業務價值中死差益和費差益佔比超過利差。

3、2014 年至 2015 年利差益主導價值增長

與 2016 年以來不同的是央行降息帶來 2014年末至 2015 年中旬股債雙牛,保險公司投資利潤大幅增長,利差益主導了保險公司價值的增長。但利差益的彈性主要源於權益投資收益而非固收投資收益,利率上行對保險公司投資回報的影響是雙刃劍,利率上行使得新增資產收益率改善的同時,存量債券資產浮虧增加。

4、巴菲特的保險公司更依賴利差益驅動

發達保險市場保險公司更依賴利差益而非死差益,主要原因是市場經過長期的發展,保費增速持續趨緩,保險公司需要通過更有效地資產配臵來實現更多的投資收益,從而保證公司價值的增長。

5、死差益仍將長期主導我國保險公司價值增長

保險股的漲跌本質上是由死差益和利差益的預期差決定的。 我國保險市場仍處於快速發展過程中,與發達保險市場差距仍大。從長期來看仍有很大的發展空間,所以在相當長的時間裏,我國保險公司價值增長還將主要依賴保費高速增長,即死差益增長而非利差益。 從短期來看 2018 年壽險開門紅保費大幅下滑對死差益的增長會產生衝擊。