作者:中信債券明明

6月1日,中國人民銀行宣佈適當擴大中期借貸便利(MLF)擔保品範圍。新納入中期借貸便利擔保品範圍的有不低於AA級的小微企業、綠色和“三農”金融債券,AA 、AA級公司信用類債券和優質的小微企業貸款和綠色貸款等。在關於此次擴大MLF擔保品範圍答記者問上,央行表示其調控的主要考慮一是引導金融機構對相關企業提供融資,二是有利於平等對待各類發債主體,三是緩解部分金融機構高等級債券不足的問題。對於此次央行擴大MLF擔保品的目的和對債市的影響,我們的點評如下:

增加可投放流動性規模,完善央行貨幣政策框架

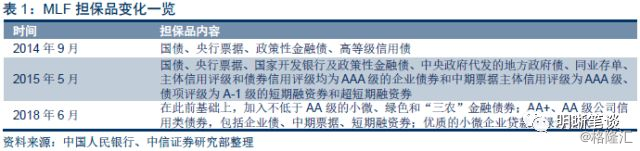

擴容前後擔保品種類變化

本次擴容,AA級相關領域金融債券和企業信用類債券首次納入MLF擔保品範圍。作為央行向商業銀行和政策性銀行提供中期基礎貨幣的貨幣政策工具,MLF採取質押方式發放,需要金融機構提供優質債券作為合格質押品。回顧歷史,MLF擔保品的範圍在其使用初期有過一次調整。根據央行官方文件,2014年9月MLF創設之時,其擔保品僅包括國債、央行票據、政策性金融債、高等級信用債;2015年5月,財政部、央行和銀監會聯合發文,允許地方債納入中央國庫和試點地區現金管理的抵押品範圍,納入人民銀行SLF、MLF、和PSL的合格抵押品範圍;2015年央行出臺的《中國人民銀行再貸款與常備借貸便利抵押品管理指引(試行)》(以下簡稱《指引》)是央行構建抵押品框架的首部文件,在加入地方債的同時,對企業債的評級也做出具體要求。至2018年6月再次擴大擔保品範圍,將相關領域和信用債的範圍擴大至AA級。如果説2015年的調整是擔保品種類的擴張,那麼此次調整則是債券評級上放寬了標準。

此次增加MLF操作擔保品,有利於提高MLF操作的靈活性和可用性,進一步完善央行貨幣政策框架。近年來公開市場操作已成為央行基礎貨幣投放的主要渠道,而MLF操作在各種便利工具中使用規模最大,2018年5月末其規模已達4.017萬億元。央行希望通過創新貨幣政策工具打造“基礎貨幣 政策利率”的組合,實現貨幣政策調控手段從數量型向價格型的轉變,而這一目標能否達到目的,一定程度上取決於貨幣政策工具使用覆蓋面和金融機構能夠提供的合格抵押品的規模。目前央行的公開市場操作餘額較大,一些銀行面臨質押品不足的情況,制約公開市場操作工具的靈活性。擴大MLF擔保品範圍將增加MLF的操作空間,進而提高其靈活性和可用性。

擴容後新增質押品規模估算

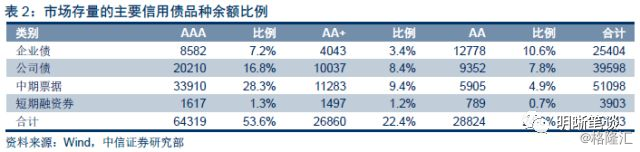

此次央行將合格質押品的信用債等級下沉到AA級,是當前債券一級發行的最低等級。新增質押品包括AA 、AA級公司信用類債券,包括企業債、中期票據、短期融資券等,我們認為不包括目前討論較多的或將集中暴露風險的交易所公司債。所以能提高入池的企業債、中票、短融市場共計3.6萬億,規模不小。

目前商業銀行對企業債、中票、短融持倉比例佔市場的15%、57%、66%、所以從全市場口徑到商業銀行表內口徑,需要將上述計算的3.6萬億需要進行調整到1.38萬億。(AA :8026億、AA:5803億)

但考慮到目前銀行表內對AA 、AA的配置需求可能並沒有這麼大。銀行出於風控目的和回表要求嚴格,目前對於AA 與AA品種持倉量偏少,很多銀行表內底線就是AA 級,所以目前商業銀行持有的品種比例更多的是高等級品種,企業債持倉比例僅僅只有15.4%,大部分都被非銀機構與廣義基金持有,源於存續企業債中AAA等級不多,僅有8500億,而AA 與AA品種加起來有1.67萬億,而且企業債在一級發行承銷方面與券商相比優勢不大。綜合來説需要將1.38萬億的上限調整到0.4至0.6萬億。再考慮到釋放出流動性的貨幣乘數效應,此次擔保品擴容一定程度上增加了可投放流動性規模。

對於MLF餘額的10%~15%可質押資產規模結構的信號意義大於總量上的寬鬆意義。目前MLF存量餘額4.02萬億,而且尚未觸及可質押資產上限,4000億~6000億可質押的資產規模相當於10%~15%的可質押資產規模,對於目前商業銀行來説可謂不大不小,我們認為結構上面的信號意義大於總量上的寬鬆意義,對新券發行的意義大於存量調整的意義。

釋放支持信號,助力緩解信用風險

擔保品擴容,一定程度上緩解當前市場信用風險

近期信用風險加劇與表外高收益配置資金回表,AA等級信用債面臨收益率背離上行與發行萎縮。近日利率波動下行,債券一級發行情緒逐步轉暖,但是中低等級債券發行仍有困難,在整體信用債淨融資轉正時,AA等級品種淨融資甚至為負。不少企業債券市場再融資出現問題,乃至觸發了多起信用事件,比如盾安短融取消發行,導致後續一系列信用風波。信用風險蔓延到多家上市公司,也引起了股市情緒的調整,市場對信用風險的關注度達到了近幾年的最高度。

中低等級信用債難發,也是目前中小企業融資成本邊際更加擴大的側面反映。從去年開始,政策層與市場主體便對實體經濟融資成本的逐步上升抱有憂慮,而近日諸多企業的信用風險事件也凸顯了從融資成本高到融資可得性降低的最終反映,央行示範性的支持有利於緩解中小企業融資難的問題。

增加銀行表內對中低等級信用債的邊際需求,緩解低等級信用債再融資壓力。銀行資金從表外迴流表內,極大的降低了AA等級信用債的需求,因為銀行自營品種大部分都為國債、政策金融債、地方政府債,有限的信用債大部分都為AAA與超AAA,根據我們瞭解,大部分銀行金融市場部對於信用債等級的底線是AA ,真正的配置量就更少,即便總資金量不變,也會對整個債券市場中低等級品種的配置需求造成枯竭。所以提高銀行表內對AA與AAA 品種的邊際偏好,可以成為緩解低等級信用債融資難的困難。

提高銀行對自己重要客户承銷時餘額包銷的便利性。銀行對於自身投行項目中的包銷過去更多的是分發給同業部門與資產管理部門,目前同業部門大幅萎縮,資管部門受制於非自由資金的因素與委外監管問題,也面臨壓力。所以提高銀行自營部門對中低等級信用債的投資需求,也有利於銀行對自身有授信的重要客户進行貸款 債券的雙重支持,進一步支持實體經濟。

對比美聯儲納入次級債,本次擴容並非量化寬鬆

擴大合格抵押品範圍,納入次級債,是美聯儲在2008年面對金融危機挑戰時採取的應對措施之一。次級債是商業銀行發行的,本息清償順序在銀行其他負債之後、股權之前的債券。2008年美國次貸危機爆發,美聯儲救場的量化寬鬆(QE)政策中就包含了擴大央行合格抵押品範圍的措施,將回購業務延伸至商業票據和資產擔保證券(ABS)。美聯儲實施的4輪QE中,2008年的QE1回購政府支持企業房利美、房地美、聯邦住房貸款銀行與房地產有關的直接債務,以及由兩房、聯邦政府國民抵押貸款協會所擔保的抵押貸款支持證券(MBS),最終機構債採購額達2000億美元;MBS採購額達1.25萬億美元。2012年推出的QE3為每月採購400億美元MBS。通過將次級債納入擔保品以擴大擔保範圍進而投放資金,美聯儲以此主動釋放流動性。

但本次央行擴大MLF擔保品範圍,並不意味着量化寬鬆。量化寬鬆是央行向市場注入大量流動性資金,以鼓勵開支和借貸的政策,而實現這一政策需要兩個條件,一是實行長期的零利率或近似零利率,二是在超低利率後購買國債等中長期債券增加基礎貨幣供給。2008年金融危機後,美聯儲延續0~0.25%的超低利率至2015年,且在4輪QE中通過公開市場操作回購大量債券。而我國央行繼續維持穩健中性貨幣政策,目前的回購操作量並沒有放大;另外,在當前降準的背景下,央行資產負債表呈收縮趨勢,價與量上都不存在QE的基礎。但需要注意的是本次改革也為央行應對系統性風險準備了工具,一旦出現央行認為的系統性風險,那麼即可通過MLF操作大量投放流動性開展‘類QE’的操作。

另外,儘管抵押品內容擴大, MLF操作量理論上的增加與實際操作增量仍然存在差距。首先,根據央行的《指引》,擔保品能獲得再貸款和借貸便利規模需要在擔保品面值的基礎上乘上抵押率,即抵押品的評估價值=抵押品面值×抵押率。央行《指引》中AAA級一般企業債的抵押率為70%~80%,抵押率的存在收縮了銀行實際可獲得的資金規模。

其次,出於降低融資成本的考慮,降準置換MLF的操作可能還會出現。根據我們在《債市啟明系列20180502——降準置換MLF還將進行幾次?》中的測算,MLF的最優規模在3萬億至4萬億的區間,以此估計接下來央行的降準大概率有2到3次。降準置換將進一步減少MLF餘額,因此此次擴容實際上能增加多少信用債的抵押仍有待觀察。

流動性結構性寬鬆,降低企業融資成本

擔保品擴容定向支持小微、綠色、“三農”企業,有助於提高該領域企業債的流動性,實現流動性的結構性寬鬆。“三農”和小微企業的性質決定其仍以貸款作為主要融資方式,三農專項債和小微企業債發行規模遠小於小微企業貸款規模。而這些企業主要貸款銀行為城商行、農商行、農村信用社等中小型銀行,在目前金融體系流動性結構不均衡的背景下,小微企業從中小型銀行金融間接融資的難度增大。此次央行在特定企業債上擴大MLF擔保品範圍,引導金融機構加大對小微企業、綠色經濟等領域的支持力度,定向釋放資金以實現流動性的結構化寬鬆的目的。

今年三農專項金融債和小微企業債規模的明顯增加,與央行大力支持密切相關。2017年9月底央行宣佈針對以上企業的定向降準已於2018年1月25日開始實施,也是為促進小微和三農企業的債券發行規模。根據我們的統計,截至2018年5月三農專項金融債總規模已達1.83萬億,其中2018年新增規模為8816.9億,佔總規模的48%;小微企業債總規模達5593.9億,其中2018年新增333億。結合央行行長易綱於5月31日主持的小微企業融資情況座談會上指出,央行等金融管理部門將不斷加大小微企業金融服務的政策指引和支持力度,以緩解小微企業融資難、融資貴的問題,可以預見未來相關支持政策將進一步推出,相應的債券供給增加對債市形成利好。

本次MLF擔保品擴容的目標總結

我們認為,此次央行擴大合格MLF擔保品範圍,體現其以下目的:

(1)進一步完善央行貨幣政策操作框架。央行適當的抵押品制度可以實現對經濟波動的逆週期調節。在市場信用週期低谷時放寬抵押品標準,市場擴張高漲時提高抵押品標準,從而熨平市場信用週期的波動。因此擴大合格抵押品的範圍,有助於提高MLF可操作空間和靈活性,進一步促進貨幣政策操作有效性。

(2)一定程度上增加可投放流動性規模。結合當前市場上符合標準債券的規模和銀行持券比重,根據我們的測算,此次擴容理論上能增加4000億至6000億的可質押債券規模,相當於目前MLF規模的10%~15%,對於目前商業銀行來説不大不小,一定程度上起到擴大流動性投放的作用。

(3)向市場釋放支持信號,一定程度緩解信用風險。在近期信用風險頻發、市場風險偏好降低的背景下,央行的擴容調控從銀行的角度緩解其可質押債券不足的壓力,從企業的角度則給予支持信號,防止信用市場陷入“融資困難-資金鍊斷裂-債務違約”的惡性循環。

(4)延續流動性的結構性寬鬆,降低企業融資成本。放寬小微、綠色和“三農”金融債抵押品等級,定向釋放流動性,一方面是為緩解小微企業融資難問題,另一方面避免投放流動性過多與“去槓桿”、“降風險”目標相悖,體現對相關企業的重視和審慎的調控策略。

總體而言,此次擴容調控延續了央行結構性寬鬆的調控思路,是降低企業融資成本的又一具體體現。

債市策略

本次央行擴大MLF擔保品範圍至AA級及以上的定向領域的金融債、優質貸款和公司信用債,是當前公開市場操作餘額大,部分銀行抵質押品不足從而制約公開市場操作工具的靈活性,以及近期信用違約集中爆發,中低等級債券發行困難的雙重背景下,提高MLF可操作空間、促進銀行吸納中低等級債券、緩解該類債券再融資風險的重要舉措。儘管美聯儲在應對金融危機時也採取擴大抵押品範圍的舉措,但我國央行操作量並未增加,此次擴容也並非量化寬鬆的體現。此外,在質押率和降準置換MLF政策的制約下,MLF實際可操作量與理論增量可能存在一定差距,結構上的信號意義大於總量上的寬鬆意義,對新券發行的意義大於存量調整的意義。最後,對小微、綠色、“三農”領域的支持有助於專項債券的發行,對債市形成一定支持。綜合而言,我們維持10年期國債收益率中樞降至3.4%-3.6%區間內的判斷不變。

來源:明晰筆談