作者:中泰國際徐博

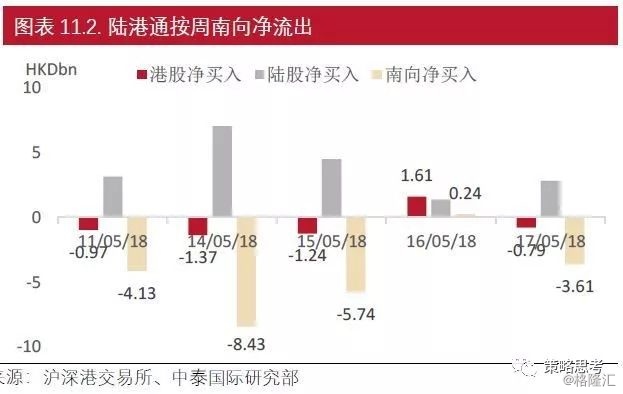

截至5月18日,MSCI全球、發達及新興市場指數均小幅回撤,按周分別下跌0.73%、0.52%和2.3%。在岸指數略好於離岸指數,滬深300、上證綜指分別按周微漲0.78%和0.95%;恆生及國企指數按周基本持平。從估值來看,恆生指數在歷史均值上一個標準差附近波動。受MSCI納入A股刺激,陸股通、港股通分別延續近一個月淨買入和淨賣出的格局。

從行業來看,周內能源、醫療保健、公用事業板塊領漲,漲幅分別爲4.55%、6.87%和2.40%。國際原油價格上漲、兼具獨立和成長、防禦性是推動這三個板塊持續上漲的驅動因素。中泰國際策略組合受益於質量因素,累計收益進一步上升。

中國資本市場對外開放邁出重要一步

美國紐約時間5月14日,MSCI在半年度指數檢討中提出,在五月末收市後將在全球標準指數中國地區中添加302家上市公司,且並無剔除舊有公司。其中,將有234只中國A股公司按外資納入因素調整後市值的2.5%被納入標準化地區和全球指數。新納入的A股公司權重,分別相當於當前MSCI中國和新興市場指數的1.26%和0.39%。進一步,在2018年八月的檢討中,納入MSCI全球標準指數的A股公司的比重按外資納入因素調整後市值的比重將由2.5%提升至5%。

我們認爲,MSCI此次擴容,是中國資本市場對外開放過程中的重要一步。一是大幅擴充成分股,特別是納入中國內地上市公司將極大增強MSCI指數對中國經濟的代表性和配置能力。截至四月末,MSCI中國指數包含153只成分股主要集中在在港上市的信息科技和金融股,新納入的300餘家在中國內地、香港、美國上市的中國公司將迅速彌補MSCI中國指數在市值、行業上對中國覆蓋不足的問題,增強海外投資者配置中國經濟的意願和能動性。二是將明顯拉動國際存量資本增配中國經濟。當前中國公司股票在新興市場指數和全球指數中佔比分別約爲和3.65%和30%,與中國經濟在全球經濟中的體量極度不成比例。

僅按5月18日追蹤MSCI中國、新興市場指數的公共基金計算,此輪6月及8月的MSCI調整,相關中國配置規模將增長22及45億美元。而在中長期,中國權重進一步上升將帶來更大規模的國際資本配置需求。三是香港市場作爲連接中國內地與國際市場的樞紐作用上升。由於內地資本市場在中期難以全面開放,中港資本市場互聯互通機制成爲國際資本配置中國內地市場和中國資本全球配置的主要渠道,香港證券公司特別是中資證券面臨新一輪的發展機遇。

中國需求對外開放與制度建設同步推進

按5月20日中國新華社《中美就經貿磋商發表聯合聲明》,中美雙方達成四點階段性協議。一是“雙方同意將採取有效措施實質性減少美對華貨物貿易逆差”。二是“雙方同意有意義地增加美國農產品和能源出口”。三是“中方將推進包括《專利法》在內的相關法律法規修訂工作”。四是“雙方同意鼓勵雙向投資,將努力創造公平競爭營商環境”。五是雙方就創造有利條件擴大製造業產品和服務貿易達成共識。

我們認爲,此次談判成果部分消除了市場對美國保護性貿易壁壘(關稅和禁售)升級、中國出口壓力增大的擔憂。中國能源、農業產品進口、以及國內市場對外壁壘有望降低,行業開放、知識產權保護有望增強。總體而言,拓寬進口有利於明顯降低長期以來境內外原材料價差,降低工業部門原料成本,但將增加工業製成品和可貿易服務行業的競爭水平。居民部門消費升級和擴張面臨更多積極因素,具備競爭力的科創成長公司有望獲得更好的營商環境,進口替代主題將由簡單複製轉向更多依賴中長期的研發投入。撇開短期的政治博弈因素,從長期的國際經濟金融關係變化的視角,我們認爲,中國經濟正處於由依靠資源稟賦,輸出中低端製成品和過剩資本模式,向技術升級、輸出市場需求和金融信用的模式轉變。這一轉型過程將面臨更多的來自技術、金融和制度建設方面約束,也對資本配置提出了更高要求。