作者:國君策略 李少君 牟一凌

1. 歷史經驗:“持股過年”背後的三大支撐

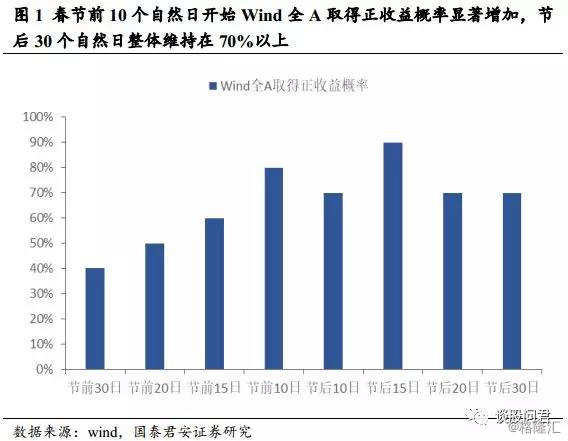

春節臨近,“持幣過年”還是“持股過年”的老問題又擺在了投資者面前,我們從過去10年的經驗中發現,“持股過年”策略的勝率更高。基於Wind全A指數自2008年春節以來的歷史數據表現,從春節前10個自然日開始,指數獲得正收益的概率開始增加,到節後30個自然日獲得正收益的概率均維持在70%以上,節後15日正收益的概率最高達到90%。值得注意的是,在節前15日取得負收益的情況下,在節後15日均取得了明顯的正收益。上證指數從1月30日開始調整以來,到2月15日正好在15個自然日左右,從歷史經驗表明,春節後獲得正收益的概率較大。

我們認為春節後出現正收益概率高的原因是:1.流動性階段性回暖。春節前為應對過節社會流動性需求增加,央行貨幣政策階段性寬鬆,帶來流動性階段性回暖。2.增量資金春節期間進場概率高。一方面,由於年底至春節前後公司發獎金,年底結賬等因素,居民可支配資金提升,資產配置需求提升;另一方面,公募基金年底清算,年初開始逐步建倉,一季度會是建倉的高峯期。因此無論是新增個人投資者數量還是新成立的公募基金數一月開始逐步回升,到三月達到全年或局部的最大值。3.市場風險偏好提升。一方面,春節後即將召開的兩會,上一年度中央經濟工作會議的計劃尚未落地,政策空窗期,市場對於政策性文件往往傾向於正面解讀,促進風險偏好回升。一方面,上市公司會在一月底發佈年報業績預告,業績預告和年報信息基本吻合且發佈較為集中,市場預期修正,容易引起資金博弈,市場風險偏好回升。

1.1. 宏觀流動性春節期間回暖

貨幣政策在春節期間階段性寬鬆。節前,央行為應對節日期間的流動性需求,在公開市場往往會較大力度的投放流動性。過去的十年中僅有2010年及2013年出現了例外,我們發現2010年資金淨回籠對應的是相對低位的利率水平,銀行間同業拆借加權平均利率1月值為1.16%,2013年儘管觀察到1月連續四周資金淨回籠(月淨回籠3000億元),但由於當時強勁的新增外匯佔款(3515億元)和財政存款的上繳(3353億元),資金面仍然樂觀,同時央行宣佈啟動公開市場短期流動性調節工具(SLO),更加強化了市場對未來資金面的穩定預期。

除貨幣政策階段性放鬆的原因而外,還有三點原因將改善流動性:(1)由於銀行在年初獲得了新一年的貸款額度,加上一些在上一年末的貸款需求未得到滿足,1月是每年新增貸款的投放高峯,從歷史數據來看,投放佔比平均達到接近15%;(2)1 月及1季度結束時是財政存款的慣例上繳時間;(3) 1 月及1季度結束時新增外匯佔款一般處於年中的較高位置。

1.2. 增量資金春節期間進場概率高

增量資金春節期間進場概率高。一方面,由於年底至春節前後公司發獎金,年底結賬等因素,居民可支配資金提升,資產配置需求提升,特別春節後開户增加明顯;另一方面,公募基金年底新成立份額達到最高值,儘管各基金的配置習慣不同,但年末的成立高峯對一季度基金開始大量建倉、資金進場形成保障。整體來看,個人投資者因為開户後可直接進入交易,其高點出現在春節後,機構投資者產品發行後建倉需要時間,但發行高點在年底,兩股新增力量的配置時間都以春節後為主。

1.3. 風險偏好提升

市場風險偏好有望再度提升。一方面,春節後即將召開的兩會,上一年度中央經濟工作會議的計劃尚未落地,政策空窗期,市場對於政策性文件往往傾向於正面解讀,促進風險偏好回升。一方面,上市公司會在一月底發佈年報業績預告,業績預告和年報信息基本吻合且發佈較為集中,市場預期修正,容易引起資金博弈。

2. 行業表現有規律可循

“持股過年”不但勝率更高,具體到行業選擇的問題上,似乎也有規律可以遵循。過去10年中,春節後獲得超額收益的機率高的行業主要分為兩類:消費(及其中游材料行業)、週期行業。表現良好的消費類包括紡織服裝、農林牧漁、家電,週期行業包括有色金屬、化工、建材、電氣設備等。

表現良好的消費類包括紡織服裝、農林牧漁、家電,這較為符合直覺,我國在春節期間具有傳統的“換新”習慣——添置新衣及新的家電“大件”,春節長假走親訪友、家庭團聚催生了旺盛的食品需求,以上幾個行業本就在春節具有明顯的節日效應,行業零售額高點集中於1月份和2月份。近十年來我國居民可支配收入的不斷提升,使得上述行業在春節旺季不斷創下新高,成為對全年業績改善預期的催化劑,進而反應為節後股票出現正收益。

節後上漲概率高的週期行業包括有色金屬、化工、建材、電氣設備等,我們認為節後周期行業表現良好主要原因有兩個方面:一是年初工業投資增速,信貸投放回升。二是開工旺季將帶動工業增加值等數據出現階段性高點,相應的各個行業高頻數據可能出現“超預期”的情況。

3. 持股過節”:今年存在適用性

3.1. 流動性平穩

從金融去槓桿的節奏來看,近期節奏明顯向“防風險”的傾斜,我們看到以央行建立“臨時準備金動用安排”以滿足商業銀行因現金大量投放而產生臨時流動性需求為標誌,春節前後為應對過節流動性緊張的寬鬆政策,一定程度上會造成流動性的回暖,近期利率保持平穩。而1月份央行公開市場操作淨回籠資金2000億,為近10年來少見的淨回籠強度,在利率穩定,淨回籠資金較多的前提下,為2月節後的流動性投放留下較大空間,節後流動性或隨財政存款上繳和外匯佔款增加而持續改善。

3.2. 不一樣的增量資金開始入場

從微觀股市資金面來看,今年年初以來個人投資者開户數回升、偏股型基金髮行份額大幅增加,增量資金入市跡象初顯。但和之前總量寬鬆、熱錢湧入的歷史邏輯相比,本次的“增量入市”更多體現兩個特徵:1、境內外投資機構對於股票在大類資產中比重的再平衡;2、新增資金在投資者結構中的再平衡。

一方面,我們看到央行公佈數據來看,另一方面,根據央行公佈的最新新增境外機構和個人持有境內股票來看,2017年第一次出現了股票新增金額大於了債券。與之對應的是,滬港通北上資金在1月以來回到了2017年7月左右的水平。而從國內投資者來看,伴隨金融去槓桿的深入,固收類投資機構通過放槓桿提升久期的能力減弱,依靠承擔利率風險獲得額外收益受限下,轉向股票和類權益類資產的可能性在提升。

另一方面,本次2018年1月新增個人投資者開户數每週平均26萬人,相較於2017年12月每週平均23萬人,有了小幅度上升。但2018年1月偏股型基金髮行份額合計829億份,遠遠超過2017年月均250億份的發行量,這是市場認為的投資者結構出現機構化的一個明顯的對比。

我們認為股票在經濟通脹上行階段,相較於其他大類資產有更多的配置吸引力,同時藍籌股在2017年出現的低波動與相對高回報,讓其從風險定價的角度,有更多配置性需求。鑑於總量流動性依然偏緊,增量資金入市難以呈現快速掌握定價權,其最大可能是繼續推動盈利預期改善明顯的板塊。

3.3. 近期調整出現的幾點現象的思考

業績與通道業務“踩雷”,並未讓主要投資者受損。市場對資管新規潛在的擔憂引起市場多隻股股票集體閃崩,風險偏好下降的問題。我們認為,對各備公司業績“踩雷”現象不必過度擔憂,市場整體盈利仍處於盈利改善的通道,價值型股票的投資韌性進一步凸顯。從2017年年報預告來看,2017年業績下滑和絕對虧損的公司均處於近五年曆史最低位,市場整體淨利潤同比增速仍在上升,1月31日出現大量的業績虧損主要因為集中公佈的因素,並非系統性風險。值得注意的是,基金重倉股業績預告質量比起上年來看明顯提升,這也解釋了在近期市場大幅波動下,淨值依然趨穩的原因。這意味着市場的主要參與者並非遭到嚴重損失,原有邏輯未遭到趨勢性破壞。相反,在市場前期糾結是否出現風格切換後,反而有利於重新形成共識,重新迴歸優質大盤藍籌。後續看,隨着春節期間宏觀流動性回暖,微觀股市資金面向好,市場風險偏好將逐步修復,業績增長明確,公司治理結構好的股票將繼續享受更高的流動性溢價。

連續下跌的市場,卻是兩大要素的先後反應。公募基金淨值出現真正意義的下調是2月6日以來,這可能更接近美股的“年初來大幅上漲後,在通脹和利率上行預期下,獲利資金擔憂情緒的釋放”的邏輯。一定意義上,可以把上週以來的調整分為兩段:一段是監管與業績擔憂的業績擾動,一類是快速上漲後情緒與交易結構的整理。

我們認為,由於國內金融監管趨嚴和貨幣政策邊際趨緊已經發生了一年有餘,和國際整體流動性寬鬆不同,美聯儲加息和通脹因素對於國內股市的影響,邊際上會弱於海外市場,預期有修復的空間。

4. 節後行情:週期的右側和主題進攻

我們發現過去10年中,週期板塊和消費板塊在春節後均有不錯的表現,其背後的邏輯我們認為:對於消費而言,近年來整體處於消費佔比不斷提升,且處在消費升級趨勢之中,而春節期間良好的銷售情況強化了市場這一認識;而週期板塊則是春季開工旺季開始,高頻數據讓市場對全年需求容易產生樂觀預期,如果是經濟下行期,則又有博弈放鬆的可能。

我們站在今年的時點,對於消費應該關注的是通脹主線下,工資水平上升帶來的大眾消費品升級,這也是春節銷售旺季最容易體現的主線,我們推薦乳製品、調味品,和食品綜合,以及對應的超市、百貨。

對於週期板塊而言,儘管在2017年已表現出明顯的盈利改善,但伴隨近期環保工作表態進一步趨嚴、後續地產投資的韌性,週期股盈利的持續性有望得到確認;往後看,信貸數據和經濟數據的驗證,疊加年報公佈後資產負債表對利潤表的拖累進一步減弱,意味着後續來看,週期對於追求相對“低估值”的增量資金而言,無疑是具備性價比的。推薦:煤炭,水泥,玻璃和鋼鐵。

主題上,改革開放40週年是兩會前最明確的正確主線,其應該重點關注區域開放性工作的進一步推進,重點推薦:海南島,上海自由貿易港等主題機會。

來源:談股問君