按照“80後已經是老年人”的説法,“90後”也是時候思考買一份保險了。

為未知的風險買保險傳統歷史悠久,最早可以追溯到公元前2000年。航行在地中海的商人在遇難時為了避免船隻和貨物同歸於盡,往往會拋售一部分貨物,損失由各方分攤,形成“一人為大家,大家為一人”的海損分攤原則。

1347年10月23日,熱那亞商人喬治.勒克維綸開立了第一張航程保單。時至今日,受保對象從貨物變成人、航班時間、甚至維密模特的長腿。無論是內地的社保,還是香港打工一族的公司保險,保險已經和我們的日常生活緊密融合。

買保險最根本的目的是尋求保障,對衝意外發生時的風險。買保險股,卻是一個純粹的投資行為。

2018年市場看好保險股的聲音越來越大,中資的華泰、東吳、國泰君安,外資的高盛、美銀美林、摩根大通紛紛吶喊,剛拿了“新財富”策略第一名的張憶東首席在演講時也把保險股作為首選。

為何大行如此賣力推保險?其主要原因是核心資產加上市場週期的利好。普通投資者如果想要讀懂2018年保險行業的投資機會和風險,找到合適的角度和切入點非常重要。好

保險公司哪家強?

哪家保險公司的產品最好?不同角度有不同的解釋,正如問哪家研究員分析得最準,估計華山論劍十年也拿不到權威答案。

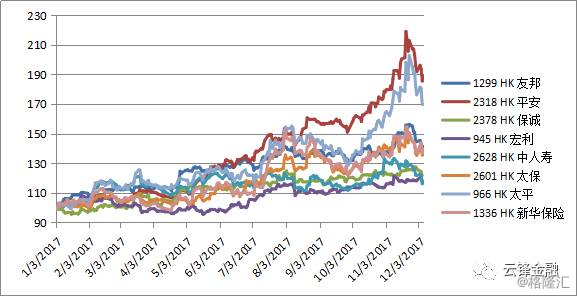

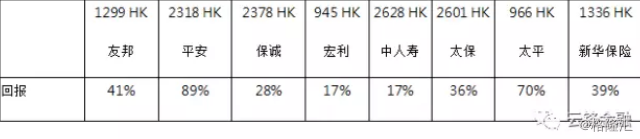

但哪家保險公司今年股票市場表現最好?數據是公正的,今年香港上市超過500億市值的保險股中,除去不做人身保險業務的中國財險,漲幅最大的分別是中國平安和中國太平,不僅有遠超恆生指數的表現,還大幅甩開其他保險公司的漲幅。

圖:2017年香港上市保險股截至12月7日回報 來源:彭博,雲鋒金融整理

平均水平呢?如果剔除剛上市的眾安和市值小於100億的亞洲金融以及泰加保險,香港保險板塊今年平均漲幅為43%,同樣高於恆生指數基準,四個字來形容——

揚!眉!吐!氣!

然而保險股是否一直都這麼強勢?時間週期拉長到三年,除平安外,大部分保險公司股價回報差不多就是年化10%,處於高不成低不就的尷尬位置。英國保誠(2378.HK)股價三年以來幾乎沒有漲幅,中國人壽(2628.HK)甚至還虧了10%。

幸好,大部分保險公司都有派息政策,如果考慮上股息回報,數字或許能好看一些(需要注意H股派息需要扣除10%的股息税)。

從下圖還可以觀察到,如果不考慮今年漲幅,大部分保險股的回報都差強人意,所以眾多分析員看好保險板塊,是因為保險的春天來了?

圖:近三年香港上市保險股回報(截至2017年12月7日) 來源:彭博,雲鋒金融整理

保險公司的盈利模式

要想弄懂保險公司的春天是否到來,瞭解保險公司的盈利模式非常重要。

傳統説法的“三差”指利差(投資收益和定價利率之差)、費差(實際的費率和定價利率之差)和死差(死亡發病或出事故率和定價是假設的發生概率之差)。

再説白一點,保險公司的盈利就是賣保單的利潤和拿保單去投資後留存的收益。前者包括了死差、費差、退保金和準備金釋放等公司經營時候所帶來的收益;後者主要是利差。

來源:Dr.Finance

所以對於保險公司而言,賺錢要靠兩個輪子一起滾動——既要業務不斷擴張,也要投資收益跟上。其中利潤最豐厚但也最高風險的,往往出現在投資身上。

2008年美國雷曼迷你債危機時,全球最大的保險商AIG集團就因為其中的子公司AIG FP(AIG Financial Products Corp)大額虧損而差點倒閉——當時AIG FP為了賺取更高收益,設計了超高級信用違約掉期CDS的產品為較高級的債務做擔保,包括了公司貸款和麪臨泡沫爆破的個人住房抵押貸款。雷曼危機爆發後,AIG FP在2008年給母公司造成了280億美元的損失,集團最終依靠美國政府的救助才存活下來。

相對而言,運營產生的風險會小很多。一般保險產品尤其是壽險和重疾險都是分期繳款,在某一段時間完全沒有收入,又或者某一段時間有大量理賠需求是非常罕見的(如戰爭或核彈爆炸等不可抗拒環境因素一般是不保條例)。

即使發生如當年天津爆炸的事故,理賠金額估算約30至100億人民幣,相對2014年財產險賠付金額3800億人民幣不過1%至2.6%。而且其中部分財險的理賠時間需要一年甚至數年的核算,分攤下來對於保險公司的業務影響微乎其微。

但風險與收益是相對的,保險公司依靠運營也很難獲得快速的業務增長——譬如大量客户退保帶來大量一次性收益,又或者大家都長命千歲永遠不會得病索賠,想想都知道只可能是白日夢。投保的人數增長以及單客户購買保險產品數目增多才是業務增長的核心來源。

不同公司的優勢產品也會有一些差異,以中國平安為例,個人壽險業務近十年的增長速度遠遠高於團體保險和銀行保險業務,佔整體收入的絕對大頭。個人壽險業務的增長率在2016年呈現加速上升的趨勢,達到了歷史的高位。

根據公司年報顯示,2016年新增客户數達到3842萬人,較2015年同期的3073萬人增加25%。但到了2017年的中期報,個人客户數同比增速已經大幅下滑至9.3%。

圖:中國平安2318.HK收入構成(單位萬元人民幣),來源:wind,雲鋒金融整理

但值得注意的是,和一般的消費行業可以提高售價來增加毛利不同,保險公司的產品幾乎很難大幅度提升價格。對於保險公司而言,行業壁壘並沒有想象中的強,如果某公司的產品保費增加,對保險公司而言往往意味着市場份額的下降。

市場發展空間大,卻是一個強者恆強的趨勢

2003年至2016年,中國內地保費收入年均增速為17.32%,遠高於城鎮居民人均家庭可支配支出11.05%的複合增速。主要原因在於中等收入羣體崛起與人口老齡化對保險需求持續爆發。而最新的趨勢是,作為兼具消費保障與金融屬性功能的保險產品將會逐漸成為消費性替代品。

人口老齡化趨勢加劇為行業發展提供了內生環境。 據相關數據顯示,2003至2016年,65 歲及以上人口占比從7.30%提升到 10.80%。參考海外發展經驗,人口老齡化將提升保險需求,是保險行業發展的重要基石。

來源:保險應用研究院

我國保險的深度較國際水平還是有一定的差距,根據2016年中國產業信息網數據顯示保費佔GDP達4.16%,但和發達國家相比依然存在相當大的距離。

隨着互聯網保險逐漸興起以及中產和年長客户增多的帶動下,保險深度有望在未來數年加速提升,對應的是保險業市場足夠大的發展空間。與此同時,大型保險公司擁有渠道優勢(主要是形成了中小保險公司難以建立的個險渠道優勢)和品牌優勢,能夠以較低的負債成本銷售保單獲取保費。

來源:艾瑞資訊

小型保險公司突圍而出的優勢在於設計出更多特色產品,並且在投資選擇中採取更加靈活的策略。但風險和收益並存,無論炒股散户還是保險公司都是公平的。

近幾年某些中小型保險公司頻頻舉牌,利用以萬能險為代表的保險渠道融資的錢在金融市場上大手筆運作,引發了市場熱議,同時也引來了更嚴厲的監管。

隨着保監會下發《關於規範中短存續期人身保險產品有關事項的通知》,部分激進的民營保險公司面臨着業務結構和投資風格整頓,間接削減了和大型保險企業的競爭優勢。因此從投資角度,大型內險公司具備更優的經營環境。

加息利好保險股

如果説業務上的增長基本保證了保險股的一隻輪子滾起來,全球的加息週期對於另一隻輪子的幫助就更大了。對於保險資金尤其是大型保險公司的資金而言,投資風格追求的是安全級別較高的資產,大量保費收入的投資標的主要是債券以及貨幣產品。如果市場進入加息週期,國債和企業債被迫需要提高利率以保持足夠的吸引力,保險企業的新增投資的投資收益也會水漲船高。

如果允許再深入一點解釋,保險產品在設計時一般都會有一個保底的回報,另外才是浮動的非保證紅利。在低息週期,許多高評級的債券收益率只有3%左右,中國10年國債收益率曾經跌破了3%水平,而保險產品的保底回報如果只有3%,對客户而言回報變成了雞肋,如果分紅被迫提升得更高,就會蠶食保險企業的投資收益。

圖:中國10年期債券收益率 來源:彭博

相反當市場進入加息週期,利率隨時可以上到6%甚至8%,留給保險公司的利差空間就更加的大。同時加息是股市和樓市的大殺器,如果保險產品的分紅能夠做到更好,一定程度上也能增加產品吸引力,從而吸引到更多的客户投保。

加息週期是否明確?美國和美聯儲路徑已經十分清晰,考慮到特朗普的税改政策一定程度上也會吸引資金迴流,市場對於中國“被動加息”的預期增加,中國央行金融研究所所長孫國峯在12月5日表態:“央行不能給予市場長期低利率預期,防止市場過度冒險倒逼央行”。他還指出,貨幣政策的國際協調有利於防範跨境資金流動的風險。

圖:美國基準利率變化(黃線為美聯儲預測)

在較為明確的宏觀背景下,大家都紛紛吶喊買點保險股相信也不難理解了(當然,喊錯的機會也相對較小)。

投資者或許要更多考慮的是,如果加息對於銀行股同樣都是利好,而中國平安近日舉牌滙豐控股持股達770億港幣成為第二大股東,股民們應該是買平安還是買匯豐,還是兩者都買?

免責聲明:

本文由雲鋒金融集團有限公司授權發佈於本平臺,不構成具體投資建議。敬請投資者注意,投資涉及風險。