美國國債市場受到各方因素影響(資料圖)

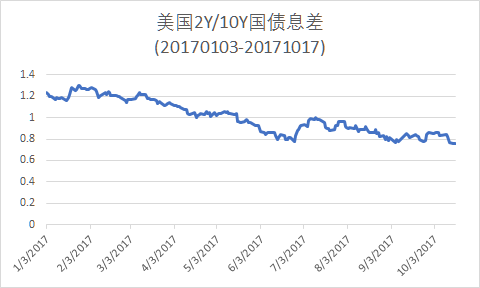

關注美國市場的專業人士最近注意到一種現象,即美國國債收益率曲線「扁平化」(flatten)。這主要說的是2年期國債收益率和10年期國債收益率之間的息差收窄,目前爲76個基點(0.76%),這是金融危機前的最低水平。

美國2Y-10Y國債收益率利差(YTD) 來源:美國財政部,新浪財經

美國2Y-10Y國債收益率利差(YTD) 來源:美國財政部,新浪財經

一些分析師開始擔心,因爲通常這樣的指標意味着經濟放緩或衰退,或者股市有麻煩。

Lindsey Group首席市場分析師Peter Boockvar表示:「通常情況下,你最終會獲得更平的收益曲線,這會導致經濟衰退。」

DoubleLine首席執行官Jeff Gundlach在Twitter上稱,股市看漲者認爲低利率是積極的,但利率正在攀升。2年期公債收益率週三觸及9年新高,至1.57%,而10年期公債收益率報2.34%。

如果這種趨勢延續,短期債券收益率仍可能會繼續上升,但在長期債券一端就不一定了。達拉斯聯邦儲備銀行總裁羅布·卡普蘭18日說:「10年期的低利率可能不是因爲寬鬆的金融環境,這可能是擔心未來經濟增長的一個信號。」

不論這種現象繼續或是停止,都爲我們發出了警示信號。昨日,道瓊斯工業平均指數首次收漲於23000點,至23157.6點。

「它提出了一個問題,我們還能走多遠?」,Cornerstone Financial Partners合夥人Jeff Carbone問道。

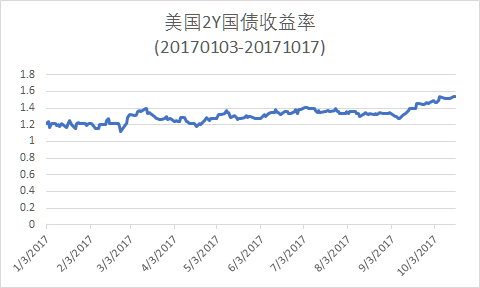

美國2Y國債收益率(YTD) 來源:美國財政部,新浪財經

美國2Y國債收益率(YTD) 來源:美國財政部,新浪財經

年初以來,隱含美聯儲加息預期的美國2年期國債收益率(SHY)逐步抬升,從大約1.2%升至1.5%以上,而隱含長期通脹預期的10年期國債收益率(TLT)不升反降,從2.45%降至約2.3%。

美國10Y國債收益率(YTD) 來源:美國財政部,新浪財經

美國10Y國債收益率(YTD) 來源:美國財政部,新浪財經

短期利率的抬升,使一些貨幣市場基金產品逐漸有了獲利可能。過去數年,由於極端的低利率環境,貨幣市場工具無力提供利息收益,導致管理這些現金資產的基金公司不得不進行費率減免,這也影響其資產管理收入。

對於那些持有美元現金,又不希望過多暴露於美元利率風險的投資者,通過持有短期美國國債基金或者短期高等級公司債券基金,可以作爲利率扁平化場景下的一種現金替代方式。

iShares 1-3 Year Treasury Bond ETF(SHY)是一支高流動性的美國短期國債基金,跟蹤1-3年美國國債指數。

iShares 0-5 Year Investment Grade Corporate Bond ETF(SLQD)投資於到期時間在5年以內的投資級公司債。

有些利基產品專門捕捉利率扁平化的獲利機會。

Barclays Bank iPath US Treasury Flattener ETN(FLAT)就是以此爲目標,當2Y/10Y國債收益率曲線扁平化,該基金價值將上漲。

(線索Clues / 李濤)