美國大行財報季:經濟擴張助營收,再掀一輪美股上漲

上週以來,美國多家主要銀行公佈了三季度業績。得益於經濟擴張、利率抬升等利好因素,摩根大通(JPM)、美國銀行(BAC)三季度業績超預期,貸款業務成亮點。然而,由於市場波動率持續維持低位,交易業務普遍同比大幅下滑,不過整體向好的格局對衝了這部分下挫。

由於銀行領跑美股財報季,市場預計此次財報季業績強勁,美股持續攀升。週一,道瓊工業指數歷史上首次開盤在23000點之上;標普500指數收漲0.01%,11大板塊中,4漲7跌,金融板塊領漲。

美國大行業績超預期

今年三季度,摩根大通淨利潤為67.3億美元,同比增長7.1%,股本回報率(ROE)上升至11%,貸款業務、資產和財富管理業務表現良好;美國銀行淨利潤同比增長13%至55.9億美元,ROE上升8.1%,縮減成本見效;花旗銀行淨利潤達41.3億美元,同比增長8%,ROE上升7.3%;不過,受困於虛假賬户醜聞,富國銀行三季度業績表現不佳,淨利潤從去年同期的56.4億美元下滑至45.7億美元,每股收益(EPS)從同期的1.03美元下降至84美分。

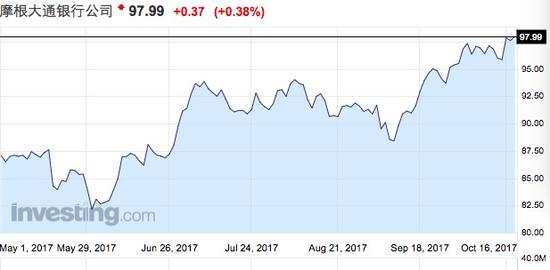

摩根大通集團主席兼首席執行官傑米·戴蒙評價稱:「全球經濟繼續平穩運行,美國消費者依然充滿活力,工資穩步增長。」該行公司貸款相關業務的淨利差從去年同期的2.24%提升到2.37%。

眼下,美國聯邦基金利率區間為1%-1.25%,各界預計12月將再加息一次。考慮到眼下美國經濟仍然穩步擴張,颶風影響將逐步消散,這些因素都有利於銀行業績表現。

就領先發布三季報的摩根大通而言,三季度延續了二季度的強勁增長勢頭,跑贏同業,其貸款業務成了拉動營收增長的基石,資產和財富管理業務則成了提振ROE的利器。摩根大通財富管理業務的ROE同比大增29%。

該行的平均核心貸款同比增長7%,季度環比增長2%,基準利率攀升也擴大了銀行淨息差。中金公司測算,公司貸款相關業務的淨利差(該指標用於衡量公司放貸及用客户存款再投資的盈利能力)從去年同期的2.24%提升到2.37%。

此外,就摩根大通的企業和投資銀行業務方面,三季度ROE為13%,繼續穩居全球投資銀行服務費排行榜榜首,2017年年初至今市場佔有率為8.2%。

不過,該行的市場業務(即交易)收入下降21%,其中,固定收益營收同比大降27%,延續上季度跌勢,這也主要由於利率攀升、VIX(波動率)持續位於10以下。

去年以來股價大漲的美國銀行三季度業績也超出預期,淨利潤較去年同期增長13%,至55.9億美元,摺合EPS 0.48美元,為2011年以來最高值,也好於市場預期;調整後收入從去年同期的218.6億美元增長至220.8億美元,增幅1%,同樣好於市場預期的219.8億美元。該行三季度的業績表現也得益於利率抬升,公司縮減成本的措施也已取得一定成效。

值得注意的是,美國銀行在三季度的淨利息收入連續第二個季度增加,同比增長9.4%至114億美元,給營收作出了一半的貢獻。

與摩根大通相似,美國銀行的零售銀行和財富管理業務收入的增長抵消了債券交易收入的減少。此次該行的交易業務營收同比下滑13%,但好於摩根大通和花旗銀行。其中,剔除估值調整的固收、貨幣及大宗商品交易業務(FICC)營收同比大降22%,至21.7億美元,略高於預期的21.5億美元。

花旗銀行三季度業績同樣超出預期,成本管控成效顯現。該行三季度淨利潤同比上升8%,達到了41.3億美元。EPS為1.42美元,超過了分析師平均預期的1.32美元;營收也同比增長2.3%至181.7億美元,同樣好於市場預期的178.9億美元。

從收入端來看,低波動率導致固收交易大幅下滑,但機構銀行業務的良好表現抵消了交易業務的損失;從成本端來看,三季度費用較去年同期成功縮減了2%,有效地促進了利潤增長。

不過,儘管三季度花旗銀行的ROE從上季度及去年同期的6.8%增長至7.3%(得益於過去一年裏逾2億股的股份回購),但依舊弱於主要競爭對手,且低於理論上10%的資本成本,故業績公佈後,公司的股價一度下跌。

相比之下,富國銀行這次就沒那麼幸運了。受困於虛假賬户醜聞,該行三季度業績表現不佳,淨利潤從去年同期的56.4億美元下滑至45.7億美元,下挫18.6%,盈利下跌主要由於計入10億美元法律開支;三季度營收為219億美元,同比下降2%,低於224億美元的預期;該季度的EPS為0.84美元,其中包括每股20美分的訴訟費用;另外,按揭銀行業務收入下挫逾37%,拖累盈利下跌。

早在2016年9月,聯邦政府調查人員稱,富國銀行在未經客户授權的情況下,開設了多達200萬個存款和信用卡賬户,此舉涉嫌欺詐。這令該行信譽嚴重受損。

2017年7月,該行承認,曾向數十萬車貸借款者收取了借款人未要求或不需要的車險保費。在2012年1月至2016年7月期間,超過80萬名從富國銀行獲得汽車貸款的客户在並不需要投保的情況下,被收取了車險費。重複投保的費用令27.4萬名客户出現不良記錄,並導致2.5萬名客户的汽車被收回。

美股攀升背後存隱憂

不僅銀行股攀升,經濟、盈利向好也推動整體美股再攀新高。不過,四季度不確定性因素密集,相對而言美股已然偏貴。

摩根士丹利美股策略師Michael J. Wilson等人在報告中稱,如果投資者預期企業會公佈強勁的業績,那麼在進入財報季之前,股價通常就會上揚,當業績真正公佈之後,股價則又將回落。這也被華爾街稱為「賣事實」,且這種情況在今年前兩個季度已經上演過,只是當時美股的波動相對較小,最大下行幅度僅為3%。

不過摩根士丹利認為,這一次可能會有所不同,標普500指數最大跌幅可能會超過5%。摩根士丹利認為如下因素可能觸發這種回調:美聯儲縮表;税改立法説易做難;美聯儲新任主席揭曉可能衝擊金融市場、美元脱離多年低點,有上行跡象;經濟領先指標觸及高位,見頂的跡象更加明顯。

但是,也有不少機構仍然對美股抱有信心。荷寶投資解決方案組首席投資官Lukas Daalder對第一財經記者表示,美股股價雖高,但仍具備強勁勢頭。美股將保持其上漲勢頭,即便市場出現意外事件,美國股市仍將是最安全的。

他分析稱,「儘管前路看似都是障礙,但是最終我們還是會發現,沒有設麼能夠阻礙美股上漲。9月往往是最波動的一個月份?但請忽略它吧;脱歐談判缺乏進展?但似乎沒人在意;朝鮮局勢構成市場風險?但市場好像已經對地緣政治風險略感麻木;美國缺乏核心政治領導力?這也不是問題。眼下美國市場更傾向於忽視這些風險,而尋找繼續攀高的理由,動能仍然很強。」

不過Lukas Daalder表示,這可能會導致投資者愈發擔憂——因為美股已經變得很貴。荷寶的研究顯示,過去6年,標普500指數的報告EPS上升22%,而同期指數點位升幅則是EPS的五倍(122%),因此毋庸置疑的是,過去幾年美股的升幅的確超出了潛在經濟的走勢。他也對記者表示,「如果全球發生股市調整,持有美股往往也最為安全,因為一旦全球股市發生回調,美股通常跌得幅度更小。即使是例如‘911’、次貸危機這類與美國直接相關的事件,歐洲股市跌得甚至還要比美股多。」

中金公司海外策略分析師劉剛研究發現,截至今年8月,標普500指數13.9%的漲幅中,盈利貢獻了7.6%,納斯達克指數的盈利貢獻率為11.1% ,高於10.2%的估值擴張貢獻。雖然當前美股估值的確已經偏高,但機構認為並沒嚴重到「泡沫化」的程度。