文/佘慶琪

萬達、融創、富力的交易最近被三大評級機構盯上了。

7月23日,惠譽發佈報告稱,由於富力地產斥資199.06億元接手了萬達商業酒店資產,推升其槓桿水平,將其債券列入負面觀察。

二級市場上,富力地產港股下跌1.47%,宣佈資產收購後的第一個交易日就高開低走,目前連續三個交易日收跌。

惠譽將富力列入負面觀察

對於富力地產的加入,國際評級機構穆迪和惠譽近日都給出了最新的觀點。穆迪上週發表報告稱,此次收購對富力有負面影響,但不會改變其評級展望。

穆迪副總裁曾啟賢表示:「擬實施的收購交易若成功完成,對於富力地產而言具有負面信用影響,因為部分交易資金將由債務融資支持,而這將延緩富力地產的降槓桿進程。不過,我們相信公司很可能會控制對土地的投資,從而延續其降槓桿措施直至2018年。」

相比於穆迪對富力的評價,惠譽的觀點就顯得更負面一些。

7月23日,惠譽將富力地產目前為「BB」的長期外本幣發行人評級、優先無擔保評級以及子公司所有未到期債券評級列入負面觀察。

惠譽認為,由於該公司宣佈斥資200億元人民幣收購萬達商業地產旗下酒店資產,料會推高該股的總體債務水平,並使其淨債務與調整後庫存之比接近60%的惠譽門檻水平,以及該股所進行之資產收購將減緩公司的降槓桿進程。

有趣的是,將富力列入了負面觀察的同時,惠譽還發表報告稱,資產出售將有利於萬達商業財務狀況的改善。

而此前標普將萬達商業列入負面觀察時,惠譽的觀點就與之截然相反,認為交易對萬達商業的展望產生正面影響。根據惠譽最新的表述,此前對萬達的負面展望主要源於其槓桿率的高企。而一旦這筆交易完成,惠譽對萬達的展望很可能由負面轉為穩定。具體來看,這筆交易將會使萬達的淨債務由1240億削減至410億。

「六折」的交易

7月19日,富力正式宣佈,接手萬達旗下76家(正式簽約時增加為77家)酒店資產包,交易對價為199.06億元。

最受市場關注的顯然是這筆交易的價格,就在此前融創與萬達的合約中,76家酒店資產原價高達335.95億元,而當富力地產接手時對價就降到了不到200億的水平。拋開現場發生的種種不談,這筆僅為原對價60%的收購,着實是一筆不折不扣的划算交易。

而此次收購的酒店業務,恰恰是此前富力地產的短板。富力地產的財報顯示,最近五年,酒店業務持續虧損。

中金此前分析到,富力地產的核心業務一直為房地產開發,但始終受到公司副業的拖累。公司的酒店營運和其他分部業務在2016年仍舊延續着上年淨虧損的窘境,酒店營運和其他分部共計淨虧損7.3億元,而此前2015年為6.7億元。

根據公告顯示,富力地產此次接手的酒店,包括喜來登、皇冠假日、威斯汀、希爾頓、艾美等核心酒店資產,總建築面積達328.63平方米,客房數目高達23202間。

穆迪表示,交易完成後,富力地產的酒店資產組合 (在運及在建酒店) 將增加達到100家左右。而當前,富力地產只有14家酒店處於運營狀態。

而萬達的這77家酒店盈利情況究竟如何呢?據萬達酒店發展2016年年報顯示,2016年萬達酒店發展收入3.87億港元,同比減少82.8%;淨虧損6066.3萬港元,虧損額同比減少76.9%。

「酒店業務的週期性與房地產開發週期性有所不同。」穆迪表示,「此次收購可令富力地產的業務更為多元化並從中受益。」

存量債券是融創的兩倍

按照穆迪的測算,若收購成功完成,到2018年富力地產由收入/調整後債務比率衡量的債務槓桿率將在2016年底42%的基礎上攀升,並趨向於50%-60%。穆迪此前預期到2018年底富力地產的收入/調整後債務比率將升至60%-70%。

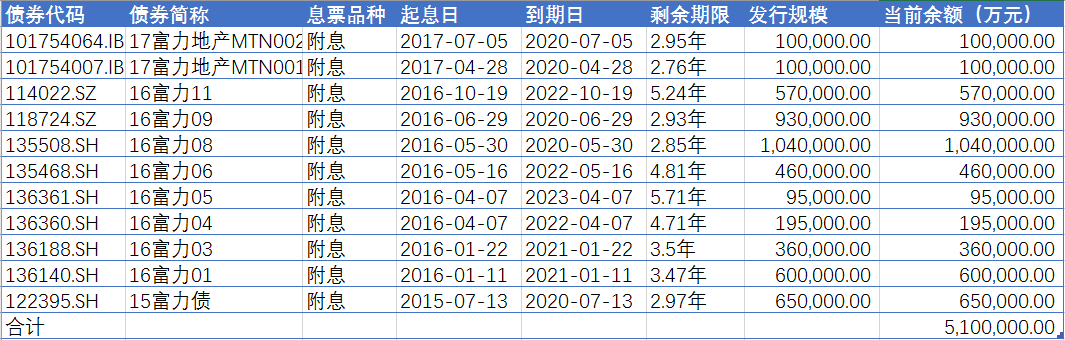

第一財經記者根據公開信息整理髮現,富力地產目前公開發行的債券總額為510億元。而截至一季度末,長期借款餘額則為439.78億元。與高度依賴的銀行貸款的融創中國不同,在債務結構方面,富力地產則主要依靠發債融資,存量債券約為融創中國的兩倍。

在這510億債券當中,有490億是在滬深交易所發行的公司債,發行時間主要集中在2016年前三季度。

富力地產境內存量債券

而在2016年年底房地產企業發行公司債收緊後,房企發行公司債融資難度明顯增大。

截至2017年7月24日,富力地產這位去年的發債「大户」,今年以來也沒能再發行公司債融資,僅在審核條件相對寬鬆的銀行間債市發行了20億中期票據。海外債方面,富力地產今年還在1月12日增發了4.6億美元的優先票據,目前海外債餘額合計7.25美元,這筆債務將於2022年到期。

在融資收緊的情況下,富力能否及時向萬達支付有關款項?儘管今年以來發債融資明顯減少,但依據中誠信此前報告,截至一季度末,富力地產尚有829億元銀行授信。另外,富力地產一季報顯示,公司賬面貨幣餘額為404.9萬億。

對於向萬達支付資產收購所需的現金流,穆迪預計,富力地產擁有可支持該交易的充足流動性。截至2017年6月,富力地產持有現金規模與2016年底持平。2017年上半年富力地產的合約銷售額同比增長30%至人民幣388億元,這令其完成全年人民幣730億元的全年目標並不困難。

中金24日也發佈報告稱,預計富力地產2017年合約銷售將會超過800億元。2017年下半年,考慮其超過1000億元的可銷售資源中有47%為新推樓盤,下半年合約銷售有望增加。

但是中金也分析到,富力地產的資產負債表可能進一步承壓。「我們預計淨負債率將進一步增加公司今年有337億元的債務到期;同時,不考慮今年剩餘時間進一步拿地,公司經營活動將產生130億元的現金缺口。公司將通過去年末準備的 460 億元現金及開發貸款、美元優先票據和中期票據等融資工具緩解流動性壓力。」