近期,国家医疗保障局医药价格和招标采购指导中心发布文件——关于委托开展《国家组织冠脉支架集中带量采购方案(征求意见稿)》,国家层面第一次将类似于药品「4+7」的高值耗材的带量采购提上日程。据业内人士分析,高值耗材国采落地最快在9月份启动。

图片来源:insignt数据库,富途证券整理

部分人士称,冠脉支架领域将会面临史上最大的「冲击性事件」。这对于医院、厂家和患者来说,意味着什么?谁会借势逆袭,谁又将丢掉市场?

本文将会简单为大家介绍冠脉支架、历史发展和市场竞争格局,之后再进一步为大家分析各大冠脉支架厂商在此轮采购成功的机会。

一、冠脉支架定义

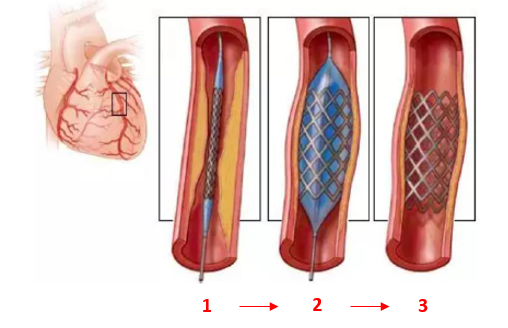

冠状动脉支架植入术是一种机械性的介入治疗手段,主要治疗冠心病,将金属支架永久性地置放于冠状动脉病变处,经球囊扩张释放或自膨胀方式支撑住血管壁,以保持冠状动脉管腔的开放,降低急性心肌梗死死亡率。

数据来源:谷歌图片,富途证券整理

二、冠脉支架历史发展:

因为冠脉支架的壁垒相对较低,我们基本上可以实现国产化,不依赖进口。国内冠脉支架主要经历了三次技术革命:

第一次革命:将气囊导管输送至冠脉血管狭窄处,通过向气囊(PTCA)充气扩张狭窄血管,使其恢复血运功能。但有些患者在血管扩张后,会面临再狭窄问题。

第二次革命:采用不锈钢、钴合金等金属材料制成裸金属支架,但兼容性较差,植入后刺激血管增生,还是会遇到再次狭窄问题。

第三次革命:将雷帕霉素、紫杉醇(一种抗癌化药)等药物覆盖在支架表面,大幅降低支架对血管内皮刺激,减少增生,但存在支架断裂风险。

第四次革命:采用可降解材料制成支架,支架在支撑血管后完全被吸收。这样可减少血栓和再次狭窄问题。

从第一代到第四代,我们都是在解决的问题都是减少增生和再次狭窄问题。现阶段我们国内主要是以第二代和第三代的冠脉支架为主,市场占有率为99%。第四代可降解支架乐普医疗2019年2月获批上市。

三、竞争格局

目前,冠脉支架的国产替代率已达70%(红色为此轮采购产品),冠脉支架的技术壁垒相对更低,但行业规模大。现阶段第二、三代的冠脉支架的占比高达99%,竞争格局稳定,市场集中度也稳步提高。但从今年的带量采购开始,也许格局会有所改变。

根据下图,我们可以看出中国冠脉支架的市场份额变化情况。国产的四家主要供应商:乐普医疗、微创医疗、吉威医疗和赛诺医疗。

![]()

数据来源:赛诺医疗,华经情报网,富途证券整理

微创一直维持冠脉支架的龙头地位,但与第二、三名的差距似乎不大。但值得注意的是,赛诺医疗的产品全是不锈钢材质,不符合采购条件,其他三家公司都符合条件的主力产品,均有参与集采的资格。

另外,在价格方面,面对全国的市场,我们可以参考北京的的耗材价格:目前国产冠脉支架单价在7000元左右,进口在10000元以上,医保支付比例不低于70%。如果此轮采集降幅在50%以上,患者可能只需要自己支付不到1000元,这对于患者来说绝对是好消息。

四、中国冠脉支架公司

1)微创医疗

微创医疗是一家全球化布局的创新型高端医疗器械企业,经过多年发展,布局产品涵盖骨科、心血管介入、大动脉及外周血管介入等10大领域,共上市约300个产品,销往全球80多个国家和地区的近1万家医院。另外,微创医疗是国内医疗器械龙头,也是高瓴资本重仓标的公司之一。

微创是冠脉支架国内最早上市的企业,十多年来共上市了四款药物洗脱支架,其中第一代的药物支架 Firebird 已经淘汰,而其二代的 Firebird2 开创了钴铬合金的应用,目前广泛应用于国内外市场。

数据来源:国联证券,富途证券整理

微创医疗的心血管介入约占总收入的1/3,2019年该业务的收入占比不断上升,达33.4%,且增速为33%,2019年冠脉支架的收入约为15亿元,约占总收入的27%。

![]()

数据来源:微创医疗年报,富途证券整理

根据国海证券研究所的数据,Firebird2TM冠脉雷帕霉素洗脱钴基合金支架(火鸟)2019年上半年的销售约为5亿元,预计2019年全年收入为10亿元。FirehawkTM冠脈雷帕霉素靶向洗脫(火鹰)2019年的上半年收入约为3亿元,预计2019年全年收入为6亿元。

![]()

微创医疗拥有Firebird2、Firehawk及FireCondor这三款冠脉支架占公司收入比例约29%,未来进入国家采集后,其市场份额和收入有望进一步提升。

2)乐普医疗

乐普医疗以心血管内支架业务起家,目前已全面布局心血管冠脉支架一系列产品。二十年的努力发展让乐普医疗成为国内高端医疗器械领域中少数能与进口产品形成强有力竞争的企业之一。

以下为乐普医疗的冠脉支架核心产品,其中Partner和Nano Plus这两款产品不符合此次采购标准,只有GuReater该款产品符合标准,但该支架占整体收入比较较小。

数据来源:国联证券,富途证券整理

其中,2019年2月乐普医疗推出的Neo Vas产品是第四代产品,为国内首个全降解冠脉支架,创新能力较强,且价格昂贵,产能和价格方面暂时不符合不进入采购范围。

近年来营收持续增长,毛利率保持稳定。公司2019年的支架系统收入约为18亿元,同比增长27%。支架系统收入主要来源于低端的Partener产品,2019年收入大幅增长主要来源于第四代产品生物可吸收支架NeoVas。乐普医疗在此次采集的过程中,可能优势不大明显。

![]()

数据来源:wind,富途证券整理

3)蓝帆医疗

蓝帆医疗在2017年12月近60亿收购柏盛国际,柏盛国际的中国子公司吉威医疗在国内支架市场约占据约20%市场份额,其中冠脉支架的市场份额约15%。吉威目前在国内主要上市的产品包括Excel及EXCROSSAL,其中Excel可能不符合这次采购的标的,EXCROSSAL符合此次采购要求,但整体的市场份额不到1%。

数据来源:国联证券,富途证券整理

小结:乐普医疗的冠脉支架收入以第二代的不锈钢为主,核心产品不符合采购范围,只有GuReater符合要求,但该支架占整体收入非常小。蓝帆医疗的Excel的不锈钢冠脉也不符合采购标准,但EXCROSSAL的市场占有率不到1%。赛诺医疗的产品线全是不锈钢冠脉支架,都不入围。

微创医疗拥有Firebird2、Firehawk及FireCondor这三款冠脉支架的约占公司收入的29%,未来进入国家采集后,其市场份额和收入有望进一步提升。

总结

据业内人士分析,高值耗材冠脉支架的医疗器械国采落地最快在9月份启动。国内多家冠脉支架企业希望通过此轮的国采从而借势逆袭,也许事实并不会这样。

乐普医疗只有GuReater符合要求,且该支架占整体收入非常小,在此次采集的优势不明显。蓝帆医疗的EXCROSSAL的市场占有率不到1%,赛诺医疗的产品均不入围。

在此轮带量采购中,可能最大的赢家为微创医疗,目前公司三款冠脉支架符合采购标准,未来进入国家集采限定范围后,其市场份额会进一步提升。

建议关注

港股:微创医疗

编辑/elisa