在A股打拼了近8年、高瓴資本熱捧的泰格醫藥於7月19日通過了港交所聆訊,據傳本週將開始招股。大家都説泰格醫藥是國內CRO(藥物研發外包服務)龍頭企業,但我們似乎已經知道國內的CRO龍頭企業是藥明康德、康龍化成,但為什麼還稱泰格為國內CRO龍頭企業呢?另外,泰格醫藥又有什麼過人之處讓高瓴資本兩次購買其股份呢?

截至2020年一季度,高瓴資本持有泰格醫藥750萬股份,佔比總股本1%,截至7月22日收市高瓴持倉市值達8.41億元。實際上早在2018年6月高瓴資本就首次買入500萬股泰格醫藥,可以説這筆交易至今收益頗豐。

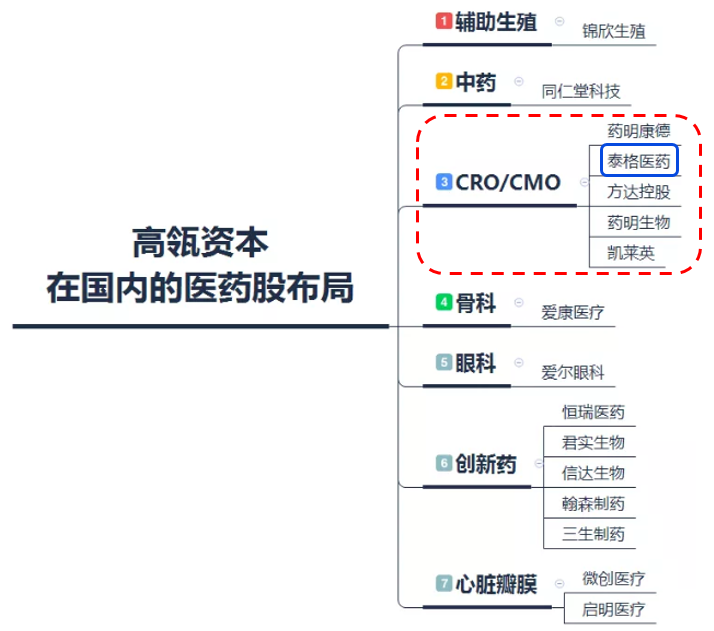

根據不完全統計,在CRO/CMO行業,高瓴資本不僅只投資了泰格醫藥一家,還投資了藥明康德、方達控股、藥明生物、凱萊英等同賽道公司。光在CRO/CMO行業,高瓴資本至今累計持倉市值就已經超過150億港元。

數據來源:新浪財經,富途證券整理

為了更加清晰地瞭解泰格醫藥到底是一傢什麼樣的企業,我們可以先從醫藥外包行業開始。接下來我們將瞭解醫藥外包行業誕生的背景、行業的產業鏈和產業價值鏈,這樣我們便可以瞭解到泰格醫藥所處的行業賽道是否值得我們關注和投資。最後,我們再詳細地分析泰格醫藥的情況。

醫藥外包行業

1)醫藥外包行業定義

通過合同形式為製藥企業、醫療機構、中小醫藥醫療器械研發的企業,以協助製藥及生物科技公司設計、執行及管理其研發項目,減低其營運風險,並加速安全有效藥物及醫療器械的開發。

2)醫藥外包行業解決行業痛點

新藥研發主要分早期探索-臨牀前研究-臨牀前試驗階段-審批上市等四個主要階段,過去傳統的醫藥企業必須從頭到尾把這四個階段全部完成,走完這一套流程大概需要10年和10億美元以上。

數據來源:動脈網,富途證券整理

但是,隨着全球新藥研發及銷售市場競爭的日益激烈、新藥研發時間成本及支出不斷提高、仿製藥對原研藥的衝擊,大型藥企開始難以獲得高額利潤。根據德勤《2019醫藥創新藥回報評價》,新藥的研發回報率從2019年的10%直線下降到2019年的1.8%,但研發成本從2010年的11.9%上升到19.8%。

![]()

國內外大型製藥企業為了縮短研發週期、控制成本、同時降低研發風險,他們把更多的精力投到疾病機理研究、新藥靶點發現等早期階段,後續的研發等相關服務便由醫藥外包公司負責。

CRO機構主要服務包括研發中晚期及開發階段涉及的藥物化合物篩選及研發、數據採集分析、臨牀、委託生產或加工等產業鏈環節委託給醫藥研發服務企業。

3)醫藥外包行業特點

a)CRO偏向於勞動密集型行業。產能和成本是衡量CRO企業經營能力的重要指標。近年來,源於CRO/ CDMO 市場的繁榮,頭部企業訂單均處於溢出狀態,因此產能成為制約公司發展的重要因素。其員工數量作為CRO/CDMO產能的間接指標,增速往往和公司收入增長呈現較強的正相關關係。

b)與創新藥、仿製藥、生物仿製藥市場的發展密切相關。美國是全球第一大製藥市場,中國是第二大市場。近幾年中國醫藥市場快速發展,另外中國擁有相對充足的高素質醫學專業技術人才,兩者的結合使中國的醫藥外包行業得以快速發展。

4)醫藥外包產業鏈&產業價值鏈

境外外包概況:全球銷售額排名靠前的外包服務公司主要有IQVIA(原昆泰)、Covance(科文斯)等。IQVIA(昆泰)是世界上最大的CRO 組織,Charles River(查爾斯河實驗室)是安全性評價龍頭公司。

本土外包概況:國內知名外包公司有藥明康德、康龍化成、泰格醫藥、博濟醫藥等。其中康龍化成和藥明康德具備大規模的實驗室化學服務能力,泰格醫藥和博濟醫藥業務專注於臨牀期藥物開發服務,凱萊英和博騰股份業務專注於CDMO藥物開發階段的工藝研發及生產業務(CDMO簡單理解,就是外包生產)。

根據新藥研發領域中客户服務階段的不同,醫藥研發服務一般分為合同研發服務(CRO)、合同生產業務/合同生產研發業務(CMO/CDMO)。根據下圖,CRO又可以細分為藥物篩選、藥物研究、藥物評價、臨牀I-III期CRO,其中臨牀階段CRO是最為關鍵的階段,佔新藥研發費用的約70%。

![]()

數據來源:昭衍新藥公司公告,富途證券整理

4)醫藥外包行業規模

2019年,臨牀合同CRO研究機構市場佔藥品合同研究機構市場最大部分,佔全球藥品合同研究機構市場總額64.9%。同樣,在中國臨牀合同CRO研究機構市場佔了中國藥品合同研究機構市場總額 54.4%。

數據來源:弗若斯特沙利文報告,富途證券整理

根據以上的行業分析,我們大概瞭解醫藥外包行業的產生是解決控制新藥研發成本、縮短研發週期等問題。我們知道在醫藥外包的細分領域裏,產業鏈價值最高的是臨牀CRO(泰格醫藥所處領域),接下來我們為大家詳細介紹泰格醫藥這家公司。

泰格醫藥

一、公司概況

公司是一家專注於為新藥研發提供臨牀試驗全過程專業服務的合同研究組織(CRO),為全球醫藥和醫療器械創新企業提供綜合全面的臨牀研究服務與解決方案,目的是協助全球藥企和醫療器械企業降低研發風險、縮短研發週期、節約研發經費,推進產品市場化進程。(與藥企不是競爭關係,而是合作共贏關係)

![]()

二、發展歷程

泰格醫藥在2004年開始成立,2012年在A股的創業板上市,2020年7月在香港上市。2014年收購方達控股Frontage Labs(提供醫藥和農藥實驗室相關服務),2015年方達控股在港上市。2015年收購韓國最大的合同研究機構Dream CIS,2020年5月Dream CIS在韓國證券交易所上市。

![]()

在過去的16年裏,泰格醫藥通過不斷收購和成立相關的子公司完善其臨牀CRO業務。截至2019年年報,泰格醫藥共有66家子公司,重要子公司均佔絕對控股權。

三、核心業務

根據下圖,我們可以知道泰格醫藥的定位是細分領域規模最大的“臨牀CRO”。

數據來源:東莞證券研究所,富途證券整理

泰格醫藥的臨牀CRO業務又進一步細分為 臨牀試驗技術服務 和 臨牀試驗相關服務及實驗室服務。

![]()

數據來源:泰格醫藥招股説明書,富途證券整理

這兩項業務的增速均比較快。公司2019年臨牀研究相關服務和臨牀試驗技術服務營收佔比分別為51%和48%。從2017年至2019年,臨牀研究相關服務營收從8.2億元上升到14.46億元,CAGR為32%。技術服務營收從8.2億元上升到13.47億元,CAGR為28%。

數據來源:wind,富途證券整理

1)臨牀試驗相關諮詢服務

主要包括數據管理及統計分析、臨牀試驗現場管理SMO及受試者招募、醫學影像以及子公司方達控股提供的實驗室服務。從2014年至2019年,相關諮詢服務營收從3.34億元上升到14.46億元,CAGR為34.06%,近幾年臨牀試驗相關諮詢服務毛利率維持48%附近水平。

未來隨着臨牀階段訂單上升,分析數據量增加和SMO管理需求產能上升影響,相關諮詢服務有望繼續維持30%以上增長率。

2)臨牀技術服務

臨牀試驗技術服務包括I到IV期臨牀試驗、醫療器械臨牀研究、醫學註冊、BE等。從2014年至2019年,技術服務營收從2.77億元上升到13.47億元,CAGR為37.21%,2019年臨牀試驗技術毛利率為43.80%,同比提升5.23%,為近幾年首次突破40%水平線。(毛利率是公司核心壁壘的重要參考指標)

泰格醫藥的技術服務增速高於臨牀CRO行業增速,未來隨着一致性評價推進和創新藥臨牀試驗數量提升等利好因素影響,技術服務有望繼續保持高增長。

四、財務分析

公司營收和淨利潤快速增長。2019年公司營業總收入28.03億元,同比增長22%,從2010年至2019年,公司營收從1.23億元增長至28.03億元,CAGR為41.53%,營收增長長期跑贏CRO行業增速。

2019年公司歸母淨利潤8.42億元,同比增長78.24%;從2010年至2019年,公司歸母淨利潤從0.32億元增長至8.42億元,獲得了數十倍的利潤增幅。

國內收入佔比提升,國內一致性評價帶來大量臨牀試驗需求的訂單,公司國內營收和利潤佔比近年來快速提升。從營收角度看,2019年,國內營收16億元,同比+29.66%;國外營收12億元,同比+12.85%,國內增速明顯高於國外增速。從利潤角度看,2019年國內和國外分別實現利潤12.34億元和10.66億元,分別同比+70.91%和+10.47%。

由於國內BE試驗和創新藥臨牀需求大增,未來國內業務增量有望維持高增長,而國外業務有望維持穩定增長。從2014年至2019年,國內營收佔比從35.41%提升至57.08%,利潤佔比從29.76%提升至53.65%,整體來看國內業務業績佔比已超過半數。

(注:一致性評價是指對已批准上市的仿製藥,仿製藥與原研藥品質量和療效一致的原則)

盈利能力穩步提升,三費控制得當。2019年公司毛利率達到46.48%,同比+3.37%;2019年淨利率達到34.79%,同比+12.76%,毛利率和淨利率提升主要是由於營收大增和投資收益上升。

三費方面,2019年銷售費用率為2.89%,管理費用率為12.49%,財務費用率為0.36%,三費總體水平比2018年下降了0.57%,主要是管理費用率的下降。(臨牀CRO屬於勞動密集型行業,管理費用裏的人力成本佔比最高。2019年員工數量同比增加27%,但管理費用率下降,説明公司的人力管理水平明顯提高。)

五、泰格醫藥與同行業對比

根據下圖,以下境內公司裏有臨牀CRO業務的公司為藥明康德、泰格醫藥和博濟醫藥,我們將對這三家公司進行相關行業數據對比。雖然這三家公司都有臨牀CRO業務,但他們的公司的業務卻有所不同。

其中,藥明康德的業務從臨牀前CRO到CDMO,提供全方位、一體化的新藥研發和生產服務。泰格醫藥只專注於臨牀CRO業務,具有行業領先的強大質量控制標準,質量管理體系涵蓋項目的每個階段。博濟醫藥的業務有臨牀前的安全性評價和臨牀CRO。

從營業收入來看,藥明康德的營收規模是最大的(臨牀前CRO增速明顯),泰格醫藥2019年的營收為28億元,同比增速為22%,博濟醫藥的營收規模現目前階段非常小,增速較快。從扣非淨利潤分析,泰格醫藥表現最優,同比增速達56%,藥明康德和博濟醫藥的兩家增速為負值。

![]()

數據來源:wind,富途證券整理

泰格醫藥的毛利率和淨利率在三家公司中表現最優,其提升主要是由於營收大增和投資收益上升。

![]()

數據來源:wind,富途證券整理

正如我們前文所提到的,CRO偏向於勞動密集型行業,因此產能和成本是衡量CRO企業經營能力的重要指標。其員工數量作為CRO/CDMO產能的間接指標,其增速往往和公司收入增長呈現較強的正相關關係。

從下圖我們可以看出,泰格醫藥的員工增速是最快的,間接反映其公司在未來幾年訂單增長情況以及公司對未來的發展充滿信心。泰格醫藥2019年人均收入小幅下降(右圖),我們認為主要源於過手費下降導致的收入結構調整;

![]()

數據來源:wind,富途證券整理

總結

高瓴資本在這CRO/CMO黃金賽道累計持倉市值就已經超過150億港元,醫藥外包行業的誕生是為了解決控制新藥研發成本、縮短研發週期等問題。中國是全球第二大製藥市場,同時也擁有相對充足的醫學專業人才,兩者的結合使得中國的醫藥外包行業快速發展。另外,醫藥外包行業主要分為臨牀前CRO、臨牀CRO、CDMO等,其中臨牀階段CRO是最為關鍵的階段,佔新藥研發費用的約70%。

瞭解整個醫藥外包產業鏈之後,我們知道泰格醫藥是國內CRO(藥物研發外包服務)龍頭企業,但只是CRO裏的一個細分領域的龍頭,且處於產業鏈價值最高的臨牀CRO領域。泰格醫藥只專注於臨牀CRO,通過不斷收購和成立相關的子公司完善其臨牀CRO業務。這也是為什麼我們會在同行業對比裏看到其毛利率、淨利率、扣非淨利潤和員工增速均表現最優。

編輯/elisa