來源:36氪

作者:彭倩

阿里物流大軍「擴容」或走向收網。

消息稱,阿里巴巴計劃收購韻達控股有限公司(以下簡稱「韻達」)至少10%、至多15%的股份。收購傳聞不脛而走,韻達股價應聲大漲。據知情人士披露,阿里希望從韻達掌權股東、創始人聶騰雲、陳立英夫婦手中收購股份,二者持有韻達52.19%的股份。按當前市價,阿里欲收購的股份至少價值67億元。

目前雙方均未就此事明確表態。但若上述傳聞屬實,六大民營快遞公司(順豐、申通、圓通、中通、韻達和百世),將有五家編入阿里系,唯有順豐獨自為營。

近兩年來,阿里曾數次與韻達傳出收購緋聞。不少物流行業的相關人士對36氪表示:「阿里收購韻達股份,一年能聽説好幾回」。二者的聯盟雖始終未能落定,但業內一致認為是「遲早的事」。

阿里意欲拿下韻達,不僅能填上其物流地圖的最後一塊,也是其對宿敵的戰略性迴應。不久前京東已悄然成立眾郵快遞、拼多多或與「外來者」極兔達成戰略合作,2020年電商物流大戰第一槍早已打響。電商之外,快遞公司之間也正暗流湧動,順豐、通達系紛紛擺出擴張之勢,意在吸納更多電商件。

緋聞能否成真?

阿里巴巴的物流板塊,由菜鳥物流統籌。菜鳥成立後的6年可分為兩個階段,阿里CPO童文紅掌管時期和阿里CEO張勇掌管時期。

一位物流行業的人士曾向媒體表示:「童文紅重業務合作,張勇重資本整合,側重點不同」。童文紅掌舵時期,菜鳥確定搭建「倉配智能骨幹網」的願景,向社會開放整個物流體系。張勇接手後,阿里物流正式開啟資本化運作,通過持股的方式與各大社會化物流公司加深聯繫。從持股比例上能看出,阿里並不謀求對物流公司的絕對控制權,而是構建商業生態的聯盟契約。

阿里巴巴的物流投資佈局,數據來自各大公司公告,製圖:36氪

注:雲鋒基金和阿里共佔百世29%的股份,菜鳥和阿里共佔圓通17.63%的股份

但這也令阿里對其購入股份的物流公司掌控有限,而通達系的物流效率和服務質量尚且很難保持穩定和統一,尤其碰上疫情,這種缺陷被迅速放大。直到3月,仍有大量商家手握訂單卻無法發貨,在很大程度上影響了平臺成交額,也對用户體驗造成傷害。

此次疫情充分顯示出物流支撐能力在未來新經濟領域市場廝殺競爭中的重要作用。主打自營的京東和順豐,在這場疫情中發揮了很大的優勢,但順豐尚無能力轉化大量的電商件,京東則能直接導流進電商平臺,分走來自淘寶和拼多多的部分訂單。為此,阿里仍將加速對物流行業的資本佈局,形成有效的護城河,以壓制其電商領域的競爭對手。

阿里一統江湖的訴求強烈,但為何遲遲沒能收編「韻達」?

該起收購能否成功主要取決於韻達的態度。36氪從接近物流的行業的消息人士處瞭解到,雖然具備家族企業的屬性,但韻達一直是通達系裏發展最健康的一個,利潤和現金流都保持得不錯。

表面上,韻達2019年財報顯示其增收不增利。2019年度業績快報顯示,韻達營業同比增長149.89%,淨利潤較去年同期減少1.57%。但利潤增長停滯與清理豐巢股份有關,而剔除這一因素影響後,本期歸屬市公司股東的淨利潤同比增長為17.68%。即使與陣營中的其他玩家相比,韻達的盈利能力也在前列。2019年申通淨利潤同比減少30%,圓通淨利潤同比減少70%。

激烈競爭和疫情的突然來襲,或令韻達態度生變。

該輪「價格戰」已接近尾聲,若在此時與阿里進行戰略捆綁,韻達就有能力完成漂亮的收尾,在激烈的市場競爭中獲得更大的助力。何況,「資本現在大量進入,同行都要了,出於戰略考慮,他們也會考慮了。」一位接近韻達的消息人士這樣告訴36氪。

新年開局不利,韻達對引入外力的需求大大增加。受新冠疫情衝擊,韻達股份的快遞量下降明顯。數據顯示,今年2月,韻達快遞服務業收入8.97億元,同比下降26.48%;完成業務量2.97億票,同比下降13.41%;快遞服務單票收入3.02元,同比下降15.17%。此外,從2019年底至今,韻達的市場份額幾乎陷入增長停滯,亟待尋找新的增量出口,加深與阿里的合作,或許能獲得更多流量和資源的傾斜。

更何況雙方本就是共生關係。目前通達繫有70%甚至更高的業務量來自電商件,儘管拼多多漲勢兇猛,但更多的單量仍然來自阿里,與阿里存在較強的依賴關係。通達系缺乏相關資源,且面臨雙線作戰的窘境:一方面要尋求新業務增量,另一方面要守住市場存量。可選擇的合作伙伴並不多,順豐和京東都自成一派,各自擁有強大的物流體系,尤其順豐存在直接競爭關係,沒有更多可合作的空間,集體擁抱阿里成了最佳選擇。

一個新的威脅在於,如若拼多多將大部分單量分給極兔,通達系將不可避免的受到影響,抱緊阿里也會是一種戰略防禦。

除有單量的考慮,通達系也很看重阿里的數據能力。順豐主要優勢和更多的單量在線下,而通達系主要靠電商件過活,為此它們對建成智能化的物流體系的訴求十分強烈,對阿里雲的依賴也正逐漸加深,處理通過電子訂單沉澱積累的數據。

行業競爭走向何方?

激烈競爭下,快遞行業的局勢正變得愈加複雜。加上與極兔捆綁的拼多多,目前國內快遞業已呈四極格局:阿里系、京東系、順豐系和拼多多系。

新鮮出爐的四極格局下,不斷擴張物流版圖的阿里、靠眾郵和京喜下沉的京東、拉來外援的拼多多,都將加大快遞行業各方對電商件的爭奪。事實上,即使是並非靠賣貨過活的順豐,也在向這個領域伸出更多觸角。2019年10月,順豐曾與唯品會的品駿快遞達成合作,接替品駿快遞為唯品會提供配送服務,以彌補其在電商件領域的短板。業務調整之外,順豐也在通過降低客單價的等形式,搶奪電商件。

各方已經蓄勢待發,但鹿死誰手還很難説。

眾包模式的種種弊病在疫情期間集中爆發,但阿里仍沒有砸錢自建物流的苗頭,它希望穩住「操作系統」的定位:菜鳥要做的仍然是與通達系打好配合,建立智能化物流骨幹網絡,在確保全國24小時達、全球72小時達的基本服務,最大程度的降低運營效率,節省成本。

但通達系如今面臨眾郵快遞、極兔的全面狙擊,市場份額也遭到順豐的侵蝕。疫情期間,順豐的市場份額幾乎翻倍,而通達系都有不同程度的下降,尤以中通為甚。在現有模式下,阿里若要牢牢把握通達系,投資還不夠,提升電商業務的銷售和單量才能持續穩住軍心。

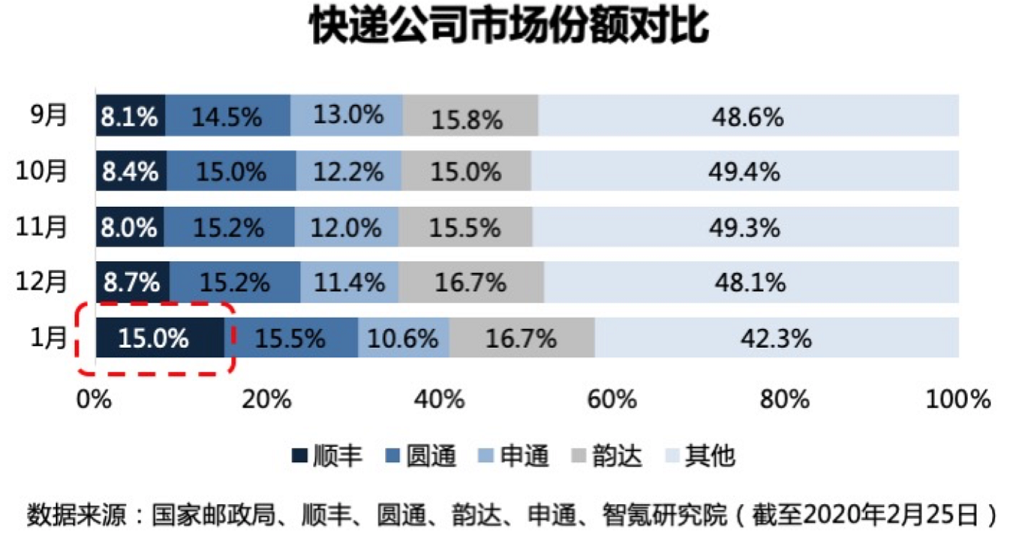

各大快遞公司市場份額變化,圖片來自智氪研究院

京東電商的單量和銷量已明顯落後阿里,物流成為其重要一仗。目前京東是對物流相對完整的電商玩家——既有自營的京東物流,也有眾包的眾郵快遞,也有眾包模式的達達,疫情的來襲,更將京東物流推上新臺階。眾郵的浮出水面令京東物流在全國的佈局逐漸清晰:京東商城為京東物流導流,而眾郵和京喜搭配下沉,形成組合拳效應。

京東多年來積累的物流勢能,給眾郵快遞得以在較短時間內迅速成長。目前眾郵快遞已在全國擁有分撥中心180餘個,幹線1500餘條,車輛4700餘輛,三方協作網點超過10000家,基本實現全國99%的四級地址覆蓋,已然成為一家趨於成熟的快遞企業。

斥巨資自營物流,京東並不安於做自家生意,外部商家、個人件、零擔貨物運輸都是其目標。自2018年向外開放後,外部訂單收入正逐漸成為京東物流的一個重要收入來源。其中,京東物流CEO王振輝曾透露,京東的個人件業務目前佔京東物流總營收比已達40%。

雖然京東尚未承認與眾郵快遞的直接關係,但已蓋章其生態夥伴的身份,而眾郵也能為帶來其更多外部單量。中信建投證券在3月2日的研報中估算,京東物流2019年Q3的收入規模約為400億元,其中外部訂單收入達160億元,同比增長94%。

拼多多和極兔可能的戰略合作,是這場競爭中新的變量。拼多多一直通過流量優勢將物流成本壓縮到極致,極端的例子是,「義烏髮往全國的單低至8毛」,此外拼多多已建成第二大電子面單系統,這對商家的吸引力很大。

拼多多已逐漸顯露其在物流領域的野心,無論是電子面單還是極兔,都顯示其擺脱對社會化物流尤其是阿里通達系依賴的渴望。但成本和基建工作仍然是擺在極兔面前的兩道難關。

物流體系的搭建非一日之功,作為外來者,極兔在短時間內想要完成全國佈局還很難,這種對效率的追求,資本也愛莫能助。不過,一位商家向36氪透露,疫情或加速行業的整合,拼多多和極兔也有機會招攬本土的物流公司。

2020年,各方對電商件的爭奪將邁入新的臺階,阿里或仍然選擇用資本的方式解決物流佈局的問題,但京東拼多多步步緊逼,阿里的步伐得再快些。

編輯/Jeffy