最近這市場漲到有點不正常。

大家都以為的回調卻沒有一點意思。

國家政策不斷來襲市場就是不跌,硬生生把2月3日的缺口補回來了。

可見,市場誰都別想預測,誰都別和市場玩小聰明。

這段時間基本沒什麼操作,最後的幾筆倉位也都在大跌那幾天用完了。

當時寫了一篇文《這幾天我只買這兩隻股票!!!》備受大家關注。

事實上,文中提到的兩隻股票只是我持倉中的一部分,也不知道為啥很多朋友看成了我只有這兩隻股票。

其中,很多朋友也跟着投資了證券行業,結果短短這幾天就有了不錯的收益,雖然不能和熱門股的漲幅相提並論,但大家至少都是賺的。

賺錢了,就有一個討論的點,買了的人就會問該啥時候賣,沒買的人就會問還能不能買?

所以,今天我就集中回答一下。

首先我認為,你有這些疑問,最大的原因是因為背後的投資邏輯你並沒有疏通。也正因為如此,我先來説説我為什麼看好這個行業,以及我背後的邏輯。

1,自15年牛市過後,當前時間點已經過去5年了,市場本來也是熊市,在加上疫情的影響,整體券商行業就很便宜,甚至在大跌之後已經開始進入了低估區域。

2,根據歷史牛熊數據的回測,牛熊的週期一般是7~8年,如果站在時間的成本上來説,現在這個行業不論從概率還是從賠率上來説,都是機會大於風險。

3,從去年開始,大家應該也發現了,各項金融的改革密集出臺,金融業改革加速,比如科創板,創業板,甚至前天的再融資.......,大家別小看這些改革,這些種種改革,説白了,就是為券商拓寬業務邊界,業務邊際拓寬了,錢就來了。

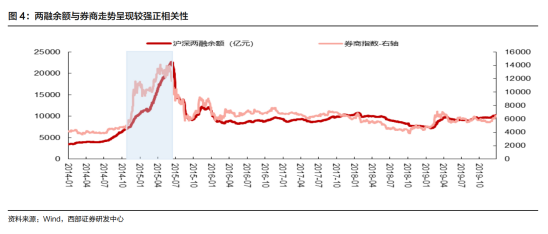

4,兩融餘額提升。19年8月兩融標的從之前的 950 只擴圍到了 1600 只,同時也取消了維持擔保比例百分之一百三十的一個強行的監管指導要求,更加的市場化了。

而且兩融的餘額和市場的活躍程度是正相關的。

因此,兩融可是券商表現的「晴雨表」。

截至 2019 年 12 月 27 日,融資融券餘額突破萬億為 10,133.55 億元,同比增加34.09%。

兩融餘額的增加擴張可帶動市場日均交易量,它的一個增量資金也會顯著的驅動市場,直接轉換為代理買賣證券業務收入增長,這就為券商的盈利上面多了一個增量。

5,自國家改革以來,券商行業初見成效。2019 年券商整體業績亮眼。根據中國證券業協會統計,2019 年前三季度,證券行業 131 家券商共實現營業收入 2611 億元,同比增長 38%;實現淨利潤 931 億元,同比增長 88%。根據 36 家上市券商財報統計,前三季度共實現營業收入 2744億元,同比增加 47.5%,歸母淨利潤 797 億元,同比增加 65%。這就説明我們的改革多多少少是有作用的,最起碼對券商的發展起着推動作用,未來可期。

以上這些,是我認為投資券商行業的大邏輯。

在我看來,以上幾點滿足任何一點都不足為其,最可怕的是全部滿足,這就正好造就了現在的投資機會。

就比如前天出的關於融資的新政策,我認為這才剛開始,2020年是券商改革的大年,以後甚至未來依然會有很多政策的。

但有一點是我認為對於券商行業有衝擊的,那就是在華外資證券公司業務範圍限制全面取消,引入外國投行進來,必然會引發行業的競爭,坐吃等死的狀況肯定會收到影響,行業加入新的血液,雖然有壓力,但必然會有成長,這些是我拿捏不準的。

所以,我雖然從概率和賠率的角度告訴我,券商行業接下來一篇光明,但是我又怕外國投行的引入或者其他的不確定因素帶來不確定性,(比如最近的券商龍頭被頻頻降級)所以我才會選擇投資券商ETF。

一個折中的選擇,一個折中的投資,畢竟行業的指數,總比個股相對風險較小吧,而且現在有估值低,作為支撐,何樂而不為。

最關鍵的是,大家如果有心的話,你去翻翻歷史,它的漲幅不一定就輸於個股。

在外人看來,這東西可能並不高大上,但是我這個人比較務實,在我看來都是追求最後的收益,你管我怎麼投資呢?

當然,如果有投資潔癖的朋友,非要選擇個股的話,我只建議選擇龍頭券商(國內前五)道理很簡單,金融市場的改革最終會向龍頭集中。

總的來説,以上種種都可以看到,未來券商這個行業其實是有很多看點的,但是這些看點歸看點,這個未來是多遠?一年?兩年?還是三年?這些我們沒法具體量化出來,畢竟遊戲才剛開始。

理解了我上面的邏輯,接下來就來解決該不該買,該不該賣的問題。

證券行業呢,經過一個多星期的上漲,目前從估值來看,已經脱離了低估區域,但還沒有進入歷史中位值。

(數據來源:理杏仁)

根據當前的估值回測,現在顯然是錯過了最佳的時機。

(數據來源:wind)

換句話説,當前位置買入從歷史上來看,未來一年時具有一定虧損的可能的。

所以説,現在還能不能投資?

我認為,能倒是能,畢竟現在還沒突破中位值。但這時候絕對沒到了一個可以重倉的睡覺的地步。

這點需要大家清楚,我們投資為了什麼?不就是為個安心嘛。

你可以玩兒,但是必須給自己留好退路,留個盆在下面接。

那什麼時候賣?

我認為,賣出無非不過就這麼幾種:

1,漲到自己的心理預期。

2,有更好的選擇。

3,估值不再吸引人,分批減倉。

4,給自己設定止損收益率。

這四點中,我認為前兩點雖然説的不錯,但可以認為是正確的廢話,也可以認為是沒用的話。

因為在實際的操作中,人的本性是貪婪的,什麼叫自己的心理預期?這個預期是會隨着股票的上漲一點一點被撐大的,大多數人知道落袋為安的道理,但是基本很少有人能做到。

其次,有更好的選擇這一標準,這個在實際的投資中也是比較難實現的,很多時候什麼是好,什麼不好我們很難鑑定,事實上,當一隻股票一直上漲的時候我們容易屁股決定腦袋的認為,這就是個好標的。

所以,我自己常用的方法是後兩種。

比如説第三種,估值不在吸引人,分批減倉。我一般是以中位值為錨定,對於證券行業呢,也就是大概1.8~1.9pb左右開始,分批減倉,如果不到就死拿着,跌下到低估區域就吸收籌碼。

但是這個有一個最大的問題就是,券商行業比較特殊,它可以説是市場的風向標,漲起來真的沒底線,最關鍵的是如果接下來是牛市的話,你實際上會因為減倉過早而少賺一部分收益,可如果接下來依然是熊市,很有可能在賺了20%以後,又吐回去,雖然越跌越低估,但畢竟是不甘心啊。

所以,我才加了第四種給自己設定止損收益率。這個方法初看起來好像和價值投資格格不入,但是這並不衝突,而且這個卻是比較好用的方法,比如説現在它盈利的收益率是10%,那麼你設定回撤到5%的收益率就賣出,如果它還繼續上漲,比如漲到15%,那你就設置到跌到10%的收益率賣出。

ps:當然這裏的止損收益是根據自己的偏好設置的,你也可以設置8%或者13%就賣出。

很簡單吧,總之它越漲。你設置的止損收益率就應該越高。這麼做的話,其實我們就是極大程度的鎖定了利潤。

以上四種方法,我自認為會對你有啟發。畢竟買是買,賣也是一門學問。

總得來説,證券行業是一個完完全全跟着市場波動的行業。也正因為如此這個行業的波動是比較大的,市場的各種動向都會影響它的漲跌。

但是正因為它彈性大,才會使得我們投資它有那麼一絲絲韻味~

我喜歡。

編輯/Grace