俠之大者,莫過許家印老闆。在疫情的陰霾中,恆大給廣大無房一族送去了温暖。

根據恆大最新的政策,2020年2月18日至2月29日期間,全國在手樓盤住宅可享受75折優惠;3月1日至3月31日期間,可享受78折優惠。

另外,在75折優惠上,恆大還在首付、按揭等環節,給出了不同程度的額外優惠。媒體報道,有恆大內部人士表示,這是恆大全國聯動促銷史上,給出的最低優惠措施!

前有為中國足球毀家紓國難,現又為廣大無房族送温暖。許老闆這是做好事上癮了麼?

翻開恆大的財報,可以發現許家印做好事沒上癮。降價促銷,一定程度上是因為恆大高槓杆、高負債的處境,不得已而為之的。換句話説,當恆大前幾年決定激進擴張的那一刻,就已經註定這個時刻一定會到來。

不出意外,在調控政策強化的環境下,房地產過度加槓桿時代已經過去,現金為王時代即將到來。某種程度上説,恆大降價打響了這場現金流戰爭的「第一槍」。

而隨着激烈競爭的到來,行業集中度的提升已成必然。恰逢地產股在資本市場遇冷,穩健地產龍頭股可能將迎來一個不錯的投資機會。

未來兩年要償還6100億

在房地產界一馬當先,文化旅遊、健康養生有所佈局,新能源汽車領域也不落後,達成這樣的成就,需要付出多大的代價?

1.75萬億,這是中國恆大2019年半年報顯示的負債總額。不得不説,恆大真是一個十足的舉債機器。

不過也可以理解。房地產本身就是一個高槓杆的項目,拿地和建築施工,都需要投入大量的資金。

對於房地產企業來説,負債並不可怕,只要現金流能維持在一個良性循環狀態即可。但遺憾的是,由於房地產週期的存在,瘋狂的企業要想維持良性循環狀態並不容易。

房地產企業,現金流入主要來自銷售收入和借款,而現金流出則主要是拿地,發包工程,償還債務等。

在行業景氣度上升時,房企通常是瘋狂拿地。這會導致,在某個特定階段,房地產企業的借款急劇上升。比如2015年—2017年,恆大經營性現金流和投資性現金流之和,分別為淨流出363億元、1781億元、1984億元;借款淨流入為1094億元、2730億元、1529億元。

特定年份的借款急劇上升,也會導致在接下來的某個時間段,還款金額爆發。比如恆大。根據其2019年半年報,未來一年內恆大需要償還的借款額達到3758億元,未來兩年需要償還的借款額更是達到6100億元。

這個時候,一旦銷售收入和新增借款貢獻的總現金,不足以償還大量的到期負債,那麼企業離涼涼也就不遠了。

宇宙房企的代價

2019年上半年,恆大的態度依然是,擴張,擴張,擴張。

2019年上半年,恆大經營性現金流淨流出456.22億元,投資性現金流淨流出116.88億元。相應的,通過借款取得的現金為1337.17億元。

激進的策略,讓恆大成為宇宙房企的同時,也成為壓力最大的那個。

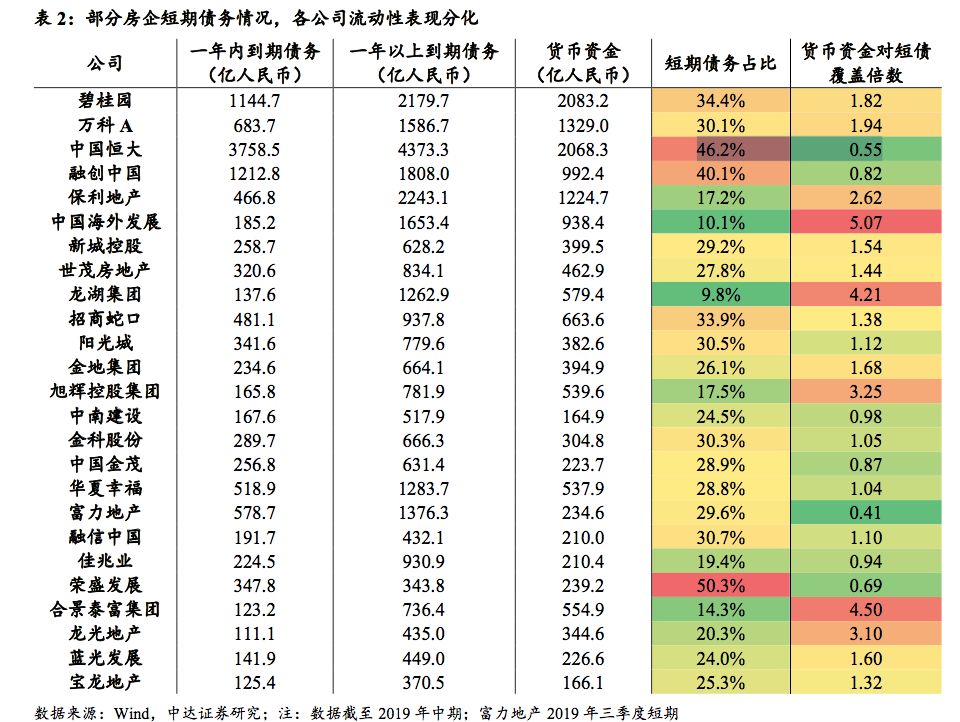

對比一眾房企的償債能力,各種衡量指標恆大都顯得極為突出。截至2019年6月30日,恆大淨負債率為152.1%;同樣激進的碧桂園,只有58.5%;萬科A更是隻有35%。

貨幣資金對短期債務的覆蓋倍數,恆大為0.55,現金不足短期債務的一半;而碧桂園達到1.82,萬科更是達到1.94。

圖片來源,中達證券研報

不幸的是,黑天鵝悄然而至。

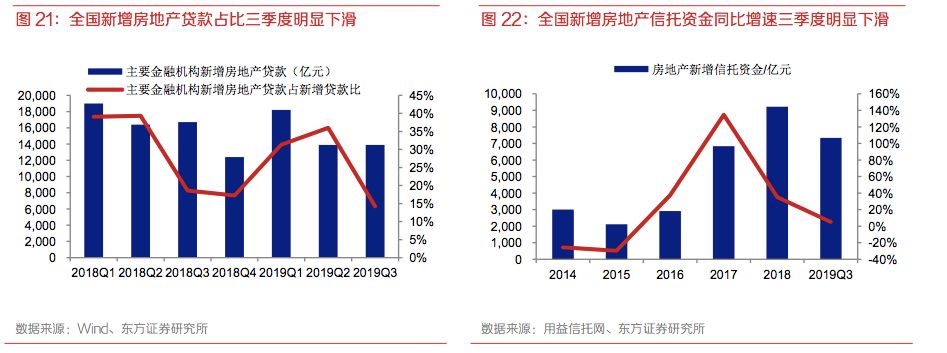

5 月,銀保監會下發的23號文規範房地產信託資金;7月明確房企海外債只能用於「借新還舊」;8月開始管控銀行端開發貸及按揭貸款的額度。至此,房企的主要資金來源均受到管控,獲取增量融資額度的通道基本都已被堵死。

監管層對信託、銀行的總量管控,效果立竿見影。2019第三季度,金融機構新增房地產貸款,佔新增貸款的比例較2019第二季度下滑22個百分點至14.2%;而房地產新增信託資金同比增速,較2018年下降30個百分點至5.2%。

圖片來源:東方證券研報

在融創去年8月份的中期業績會上,董事長孫宏斌甚至用「史無前例」形容當下的融資環境。

從典型的40家房企融資數據情況看,2019年全年融資總量呈逐步下降趨勢。

融資環境收緊,對恆大來説無疑是充滿了挑戰。畢竟2019年下半年至2021年,可是恆大償債集中期。

這你也很好理解,在上個月,恆大為什麼願意以最低11.5%、最高12%的利率,去融資60億美元。也很好理解,為什麼恆大會在此時發起打「骨」折促銷的活動了。

現金流戰爭「第一槍」

某種程度上説,恆大降價打響了房地產行業現金流戰爭的「第一槍」。

作為典型的資金密集型行業,放房地產行業的興衰與資金的充裕程度息息相關。在信貸持續緊縮的格局之下,信貸資金增長不可持續,而外資的投資受限,只能依靠開發商自籌資金,以及加大營收的流入。

在政策方面,當下的房地產行業又處於極其微妙的一個時間點。加上消費者更多處於觀望情緒,把有限的買房者收入囊中,無疑會擠壓其他房地產商的生存空間。

實際上,在恆大之後,碧桂園、富力等房企已經跟上了線上賣房的步伐。對於房地產行業來説,無疑又是一輪洗牌的開始。從根本來説,這是一場爭奪現金流的戰爭。

在這個現金為王的環境下,前期大量買地,又無錢開發的房企將面臨困境,而資金鍊無憂的龍頭,無疑又會迎來發展良機。

從目前來看,這很可能帶來穩健地產龍頭股的投資機會。原因有三點:

第一,儘管具備大類資產屬性,但拉長週期看,房子終究還是一個消費品。換句話説,購房需求可能在短期內受外部因素影響而波動,但這個需求永遠不會消失,並將趨於穩定。

第二,在現金流週轉要求較高的房地產行業,疫情帶來現金流缺口,很可能會壓垮大量中小房企,進而帶來提高房地產行業的集中度。

第三,市場對房地產行業的悲觀已經充分反映到股價上,帶來了不錯買入機會。當前,房地產公司的估值又處於一個歷史的低點:A股房地產公司平均市盈率10.71倍,如萬科這樣穩健的龍頭企業,也不過9倍市盈率;而港股市場,房地產企業的平均市盈率只有5.2倍。

總體來説,在行業永遠存在的情況下,以相對較低的價格,買入受益於行業集中度提高的頭部公司,可能會帶來相對理想的回報。

編輯/Ray